Phân tích Doanh Nghiệp

“Trượt” danh sách theo dõi MSCI, triển vọng của nhóm chứng khoán vẫn hấp dẫn với định giá rẻ trở lại như hồi đầu năm 2025. Triển vọng SSI ra sao?

-

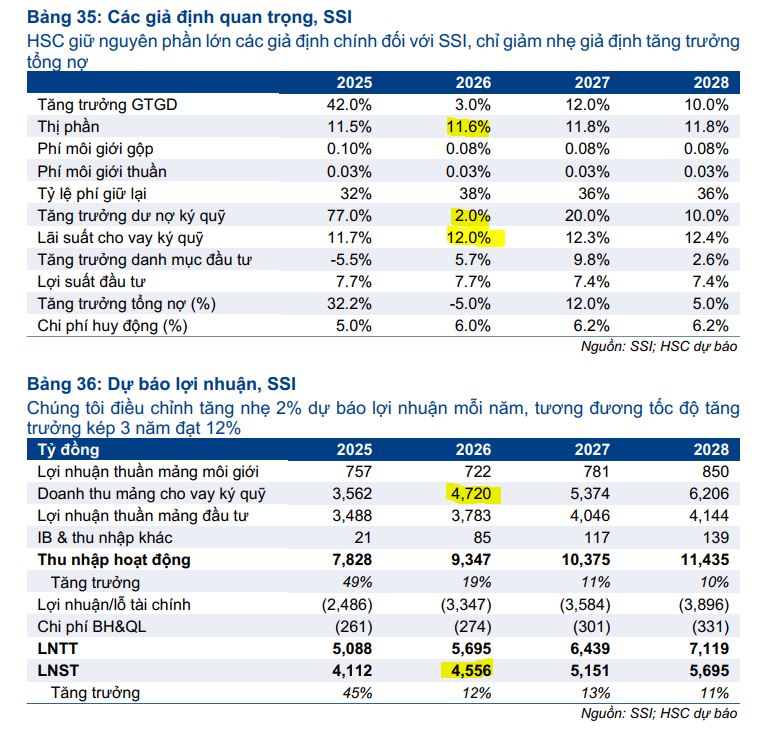

KQKD Q1/2026 của SSI: Lợi nhuận trước thuế hợp nhất đạt 1,593 tỷ đồng (+52% YoY), hoàn thành 28% dự báo lợi nhuận cả năm của HSC. Mảng cho vay ký quỹ tăng trưởng mạnh +67% YoY, đưa tỷ lệ dư nợ margin/vốn chủ sở hữu về mức an toàn 96% nhờ đợt tăng vốn điều lệ trong quý I

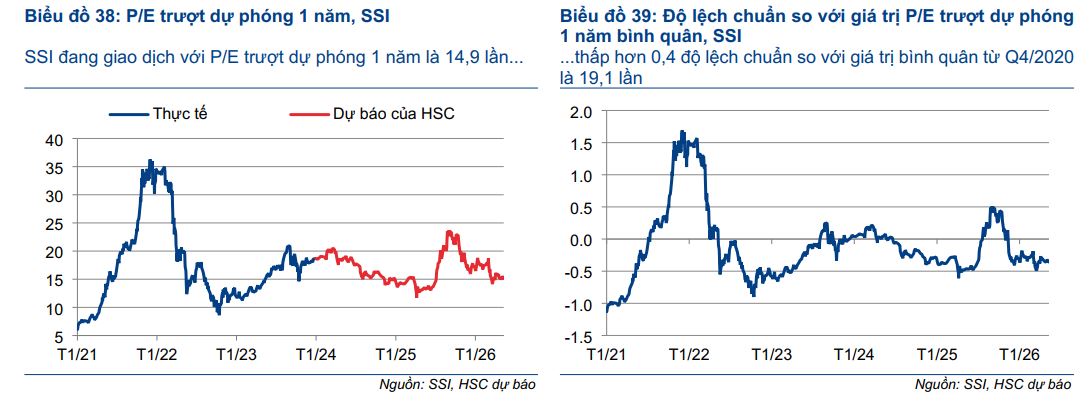

- Định giá & khuyến nghị: HSC hạ giá mục tiêu SSI xuống 33,000 đồng/cp, nhưng vẫn khuyến nghị MUA với tiềm năng tăng giá khoảng 20% so với thị giá hiện tại (27,500 đồng/cp). SSI đang giao dịch ở mức P/E 14.9 lần, P/B 1.7 lần, thấp hơn trung bình ngành, cùng lợi suất cổ tức 3.6%

- Triển vọng ngành chứng khoán: Dù thanh khoản thị trường ngắn hạn còn thách thức (giá trị giao dịch bình quân 5T/2026 giảm 9.5% YoY), định giá ngành đã trở nên hấp dẫn với P/B 1.8 lần. HSC dự báo giá trị giao dịch bình quân ngày sẽ phục hồi từ Q4/2026, đạt 32,000 tỷ đồng, và tăng trưởng bình quân 8.3%/năm giai đoạn 2026–2028.

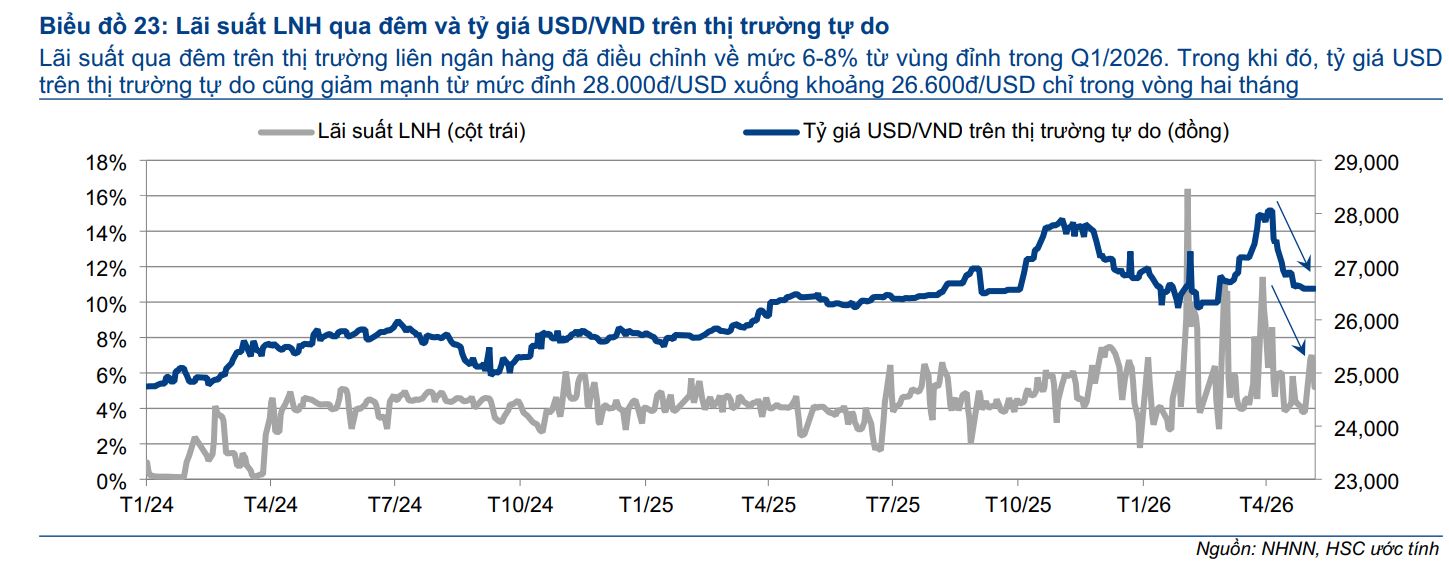

HSC cho rằng, triển vọng thị trường trong nửa cuối năm 2026 và năm 2027 đối mặt với sự giằng co giữa các yếu tố tích cực và tiêu cực. Về thuận lợi, thị trường được kỳ vọng hưởng lợi từ việc căng thẳng Mỹ-Iran hạ nhiệt, tỷ giá ổn định, các gói kích thích tài khóa được triển khai và triển vọng nâng hạng thị trường.

Trong đó, lãi suất qua đêm liên ngân hàng đã giảm về mức 6-8%, và tỷ giá tự do hạ nhiệt đáng kể xuống khoảng 26,600đ/USD. Tuy nhiên, các thách thức như lãi suất tiền gửi cao, thanh khoản thắt chặt, khối ngoại bán ròng và độ rộng thị trường hẹp vẫn sẽ kéo dài, khiến niềm tin nhà đầu tư cần thêm thời gian để phục hồi và củng cố quan điểm thận trọng về thanh khoản.

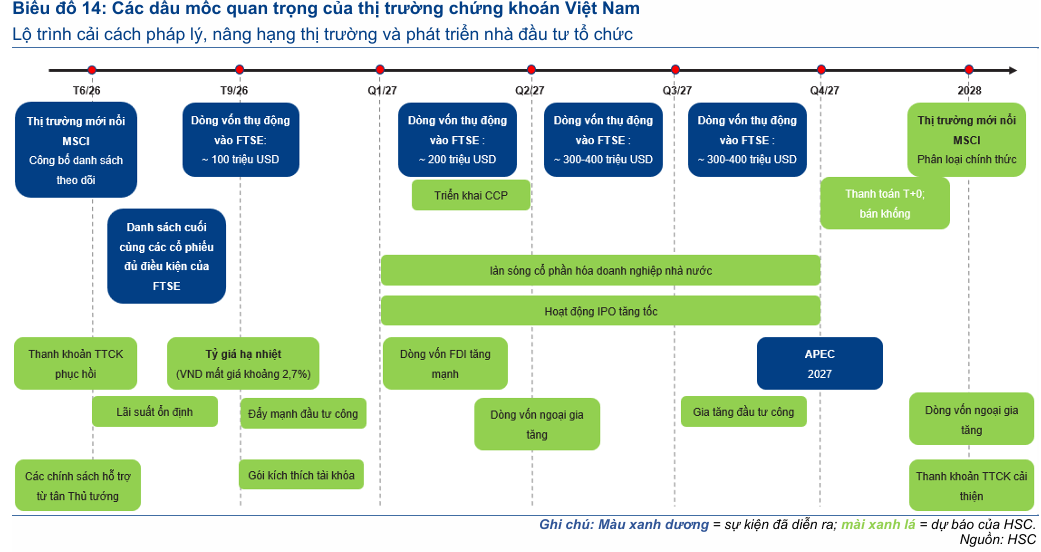

Lộ trình nâng hạng FTSE Russell đã rõ ràng và tác động tích cực đến dòng vốn ngoại

Lộ trình nâng hạng của thị trường chứng khoán Việt Nam từ Thị trường Cận biên lên Thị trường Mới nổi Thứ cấp đã chính thức được FTSE Russell xác nhận với mốc thời gian có hiệu lực bắt đầu từ ngày 21/09/2026.

Quá trình chuyển đổi này sẽ được triển khai theo lộ trình gồm bốn đợt phân bổ từ tháng 9/2026 đến tháng 9/2027 nhằm đảm bảo sự ổn định về thanh khoản và dòng vốn. Ngay trong đợt đầu tiên vào tháng 9/2026, tỷ trọng cổ phiếu Việt Nam được thêm vào sẽ ở mức 10%, và nâng dần lên 100% khi hoàn tất đợt bốn vào tháng 9/2027.

SSI Research dự phóng dòng vốn thụ động tích lũy chảy vào thị trường có thể đạt khoảng 1.5 tỷ USD, trong khi các chuyên gia HSC ước tính con số này ở mức khoảng 945.8 triệu USD, mở ra một chu kỳ cấu trúc mới giúp nâng cao uy tín của hệ thống tài chính quốc gia. Vietcap ước tính việc vào danh sách nâng hạng của FTSE có thể thu hút 1-2 tỷ đôla từ các quỹ thụ động và 5-6 tỷ đôla từ các quỹ chủ động.

MSCI giữ nguyên bảng điểm cho Việt Nam và những nút thắt pháp lý cần tiếp tục tháo gỡ

Trái ngược với những chuyển biến tích cực từ phía FTSE Russell, báo cáo đánh giá khả năng tiếp cận thị trường toàn cầu năm 2026 được MSCI công bố vào ngày 19/06/2026 lại cho thấy một thực tế trầm lắng hơn.

Bảng điểm của Việt Nam chưa nhận thêm bất kỳ điểm cộng nào, với 18 tiêu chí giữ nguyên và 8 tiêu chí tiếp tục ở mức cần cải thiện. MSCI ghi nhận các nỗ lực cải cách hạ tầng kỹ thuật như mô hình giao dịch qua nhà môi giới toàn cầu và kế hoạch bù trừ trung tâm (CCP) dự kiến vận hành từ năm 2027.

Dù vậy, MSCI chỉ ra khoảng cách lớn giữa ban hành chính sách và hiệu quả thực thi thực tế khi các rào cản về giới hạn sở hữu nước ngoài (ảnh hưởng hơn 10% quy mô thị trường), room ngoại thấp, khả năng tiếp cận thông tin bằng tiếng Anh chưa bình đẳng, và sự thiếu vắng thị trường ngoại hối ngoại biên (offshore) vẫn là những nút thắt lớn cần thêm thời gian để chứng minh sự vận hành ổn định trước khi được MSCI nâng hạng.

Theo quan điểm của Elibook Team, việc trượt khỏi danh sách theo dõi của MSCI không phải là thông tin tiêu cực vì ai cũng biết chặng đường vào MSCI cực kỳ gian nan, với mục tiêu nâng hạng đến 2030. Trong khi đó, HSC cho rằng, hiện tại, Việt Nam đã đáp ứng đầy đủ các tiêu chí về quy mô, thanh khoản và hoàn thiện được 9/18 tiêu chí về khả năng tiếp cận thị trường của MSCI.

Cùng với việc đẩy nhanh triển khai cơ chế đối tác bù trừ trung tâm (CCP) dự kiến vào nửa đầu năm 2027 và các cải cách về giới hạn sở hữu nước ngoài, lộ trình trở thành thị trường mới nổi của MSCI đang trở nên ngày càng rõ ràng trong dài hạn.

Định giá ngành chứng khoán đã trở nên hấp dẫn hơn

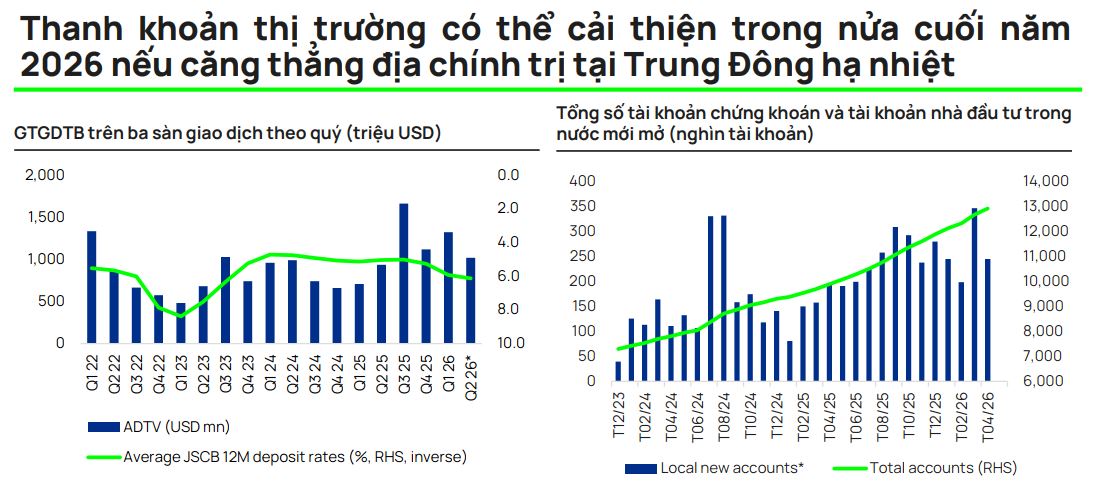

Ngành chứng khoán Việt Nam đang chịu áp lực ngắn hạn do lãi suất cao và bất định vĩ mô từ xung đột Trung Đông khiến thanh khoản suy yếu, với giá trị giao dịch trung bình 5 tháng đầu năm 2026 đạt 1.3 tỷ USD, giảm 9.5% so với nửa cuối năm 2025.

Dù số lượng tài khoản mới mở vẫn tích cực, tăng trưởng lợi nhuận của các công ty chứng khoán dự báo sẽ suy giảm trong năm 2026 do biên lãi thuần (NIM) mảng cho vay ký quỹ bị thu hẹp bởi chi phí vốn tăng cao trong khi sự cạnh tranh gay gắt khiến các công ty khó chuyển chi phí này sang khách hàng.

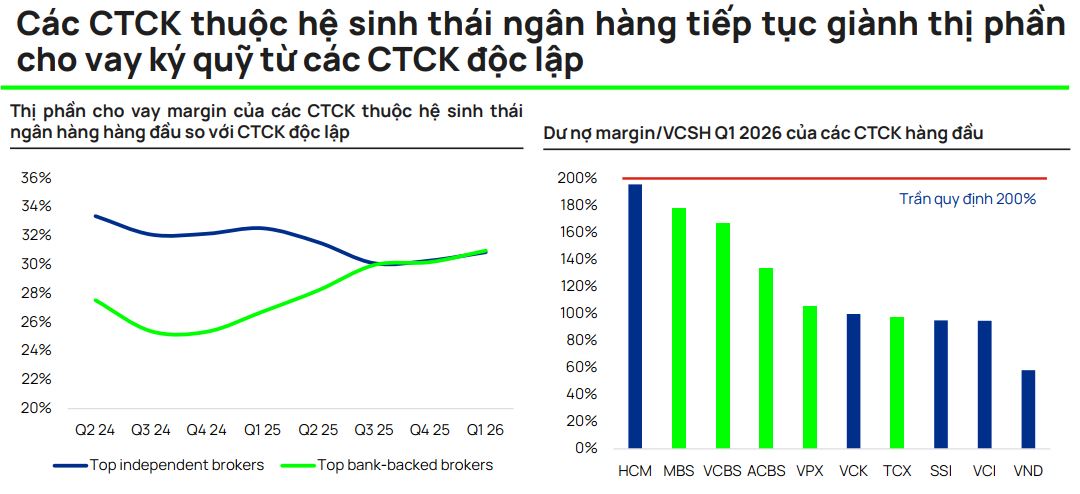

Trong bối cảnh đó, các công ty thuộc hệ sinh thái ngân hàng đang liên tục giành thị phần cho vay ký quỹ nhờ ưu thế về nguồn vốn.

Nếu căng thẳng địa chính trị tại Trung Đông hạ nhiệt trong những tuần tới, Vietcap kỳ vọng thanh khoản thị trường trong nửa cuối năm 2026 sẽ cải thiện so với nửa đầu năm 2026 khi nhà đầu tư có thêm cơ sở để dự báo triển vọng vĩ mô Việt Nam.

Theo quan điểm Vietcap, mặc dù định giá ngành đang ở mức hấp dẫn với P/B 1.8 lần, thấp hơn trung bình 5 năm là 2 lần, quan điểm đầu tư trong ngắn hạn vẫn ở mức trung lập. Tuy nhiên, triển vọng dài hạn của ngành vẫn được đánh giá tích cực nhờ sự phát triển của thị trường vốn, sự gia tăng tham gia của nhà đầu tư, cùng kỳ vọng thanh khoản cải thiện trong nửa cuối năm 2026 nếu tình hình địa chính trị hạ nhiệt và tiến trình nâng hạng thị trường của FTSE đạt kết quả khả quan.

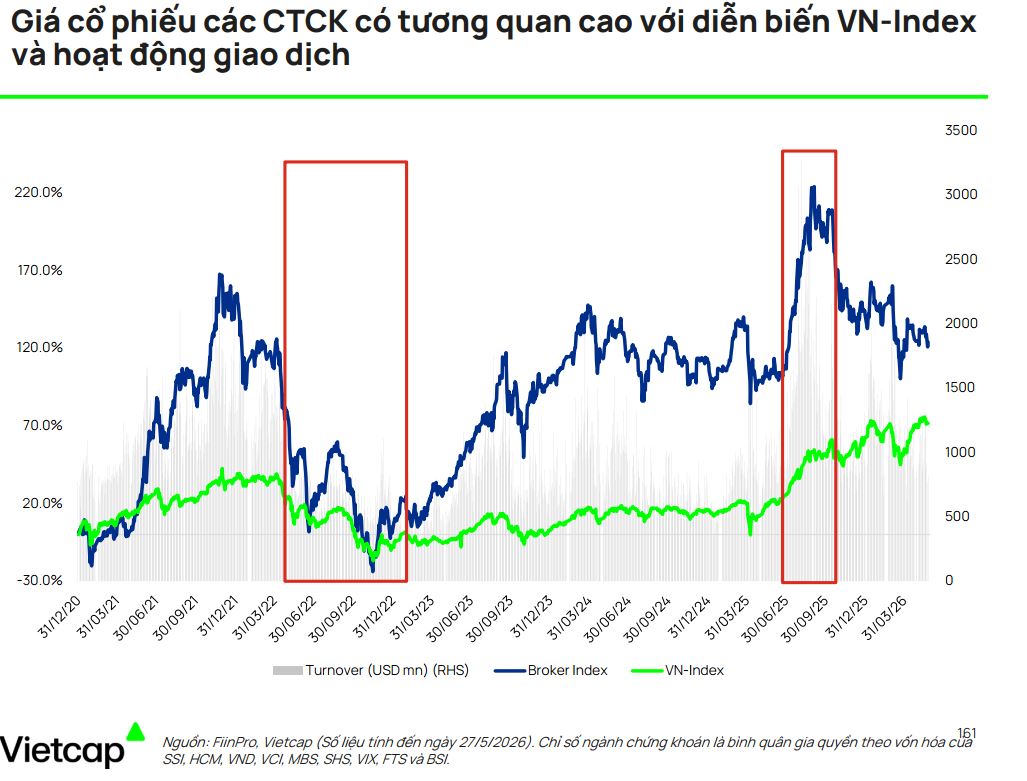

Cần lưu ý, giá cổ phiếu nhóm chứng khoán có độ tương quan cao với thanh khoản thị trường. Do đó, chỉ cần thanh khoản thị trường cải thiện, giá cổ phiếu chứng khoán sẽ phục hồi.

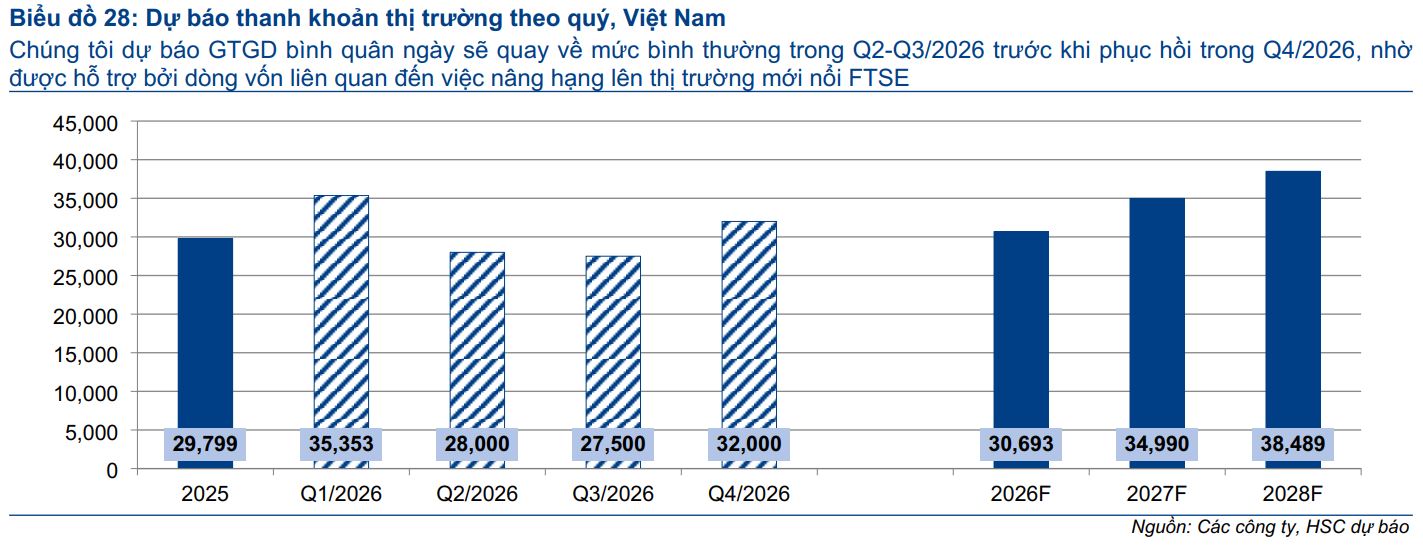

HSC dự báo thanh khoản thị trường tiếp tục duy trì mức thấp trong Q2 và Q3/2026 do áp lực bán ròng từ khối ngoại và xu hướng ưu tiên gửi tiết kiệm của nhà đầu tư nội trong môi trường lãi suất cao. Tuy nhiên, giá trị giao dịch bình quân ngày được kỳ vọng sẽ phục hồi từ Q4/2026, đạt mức 27,500 tỷ đồng trong Q3/2026 và 32,000 tỷ đồng trong Q4/2026, nhờ tâm lý thị trường tích cực hơn từ câu chuyện nâng hạng cùng áp lực thanh khoản hệ thống ngân hàng hạ nhiệt.

Nhìn xa hơn, HSC giảm khoảng 8%/năm dự báo giá trị giao dịch bình quân ngày giai đoạn 2026-2028. Theo kịch bản cơ sở, giá trị giao dịch bình quân ngày năm 2026 đạt 30,700 tỷ đồng (tăng trưởng 3%), năm 2027 đạt 34,300 tỷ đồng (tăng trưởng 12%) và năm 2028 đạt 37,800 tỷ đồng (tăng trưởng 10%), tương đương tăng trưởng bình quân 8.3% trong 3 năm tới – vẫn lành mạnh (từ mức nền cao năm 2025) nhưng cho thấy môi trường ngắn hạn thách thức hơn.

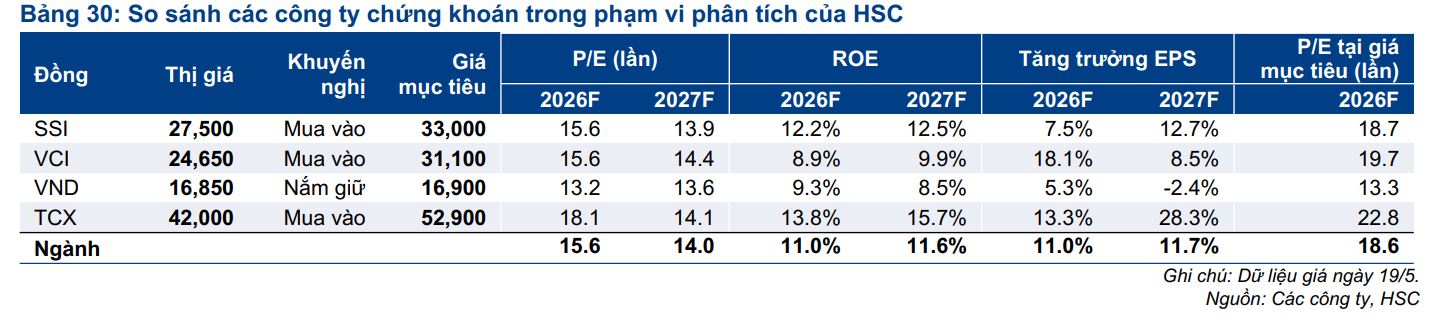

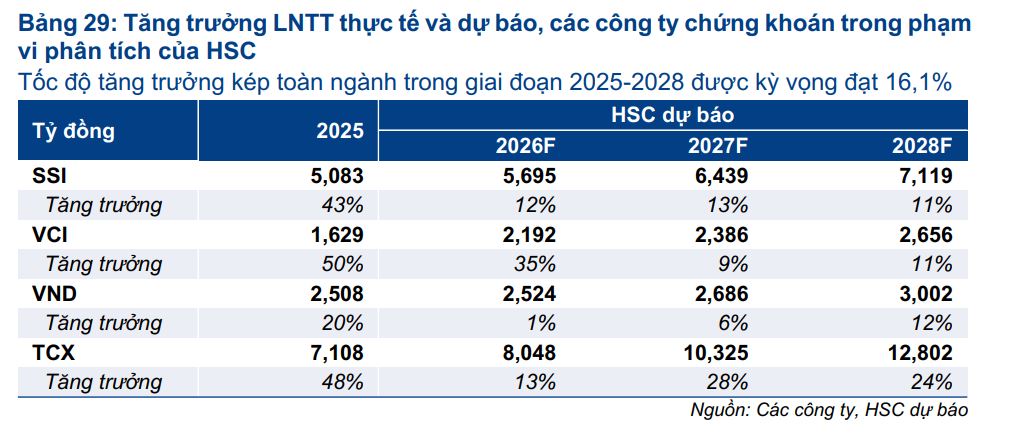

Theo HSC, ngành chứng khoán hiện được xem là cơ hội đầu tư giá trị thay vì tăng trưởng. Theo đó, HSC duy trì khuyến nghị Mua cho TCX (giá mục tiêu 52,900 đồng), VCI (giá mục tiêu 31,100 đồng) và SSI (giá mục tiêu 33,000 đồng), nhưng hạ khuyến nghị VND xuống Nắm giữ. Trong đó, TCX là lựa chọn hàng đầu nhờ khả năng sinh lời vượt trội, còn VCI đứng thứ hai với triển vọng lợi nhuận tích cực trong năm 2026.

Theo HSC, ngành chứng khoán hiện được xem là cơ hội đầu tư giá trị thay vì tăng trưởng. Theo đó, HSC duy trì khuyến nghị Mua cho TCX (giá mục tiêu 52,900 đồng), VCI (giá mục tiêu 31,100 đồng) và SSI (giá mục tiêu 33,000 đồng), nhưng hạ khuyến nghị VND xuống Nắm giữ. Trong đó, TCX là lựa chọn hàng đầu nhờ khả năng sinh lời vượt trội, còn VCI đứng thứ hai với triển vọng lợi nhuận tích cực trong năm 2026.

Tại giá mục tiêu mới, P/E dự phóng năm 2026 là 18.7 lần cho SSI, 19.7 lần cho VCI, 13.3 lần cho VND và 22.8 lần cho TCX.

Theo TCBS, ngày 15/6/2026, UBCKNN tổ chức hội thảo lấy ý kiến cho dự thảo Luật sửa đổi, bổ sung một số điều của Luật Chứng khoán, tập trung vào ba nhóm chính sách chính: đơn giản hóa thủ tục hành chính; bổ sung cơ sở pháp lý cho các mô hình mới theo thông lệ quốc tế (cơ chế thử nghiệm có kiểm soát – Sandbox, tổ chức bảo lãnh thanh toán trái phiếu); hoàn thiện quy định về giao dịch điện tử và người hành nghề chứng khoán. Dự thảo hướng tới mục tiêu nâng hạng thị trường và thúc đẩy hội nhập quốc tế, dự kiến trình Quốc hội vào tháng 10/2026.

Với vị thế là công ty chứng khoán có quy mô vốn lớn, tệp khách hàng tổ chức và nước ngoài lớn sẽ được hưởng lợi trong dài hạn. Bên cạnh đó, công ty còn có kế hoạch huy động vốn thông qua phát hành cho cổ đông hiện hữu giá 10,000 đ/cp, dự kiến thu về gần 2,700 tỷ đồng – đây sẽ là nguồn vốn giúp doanh nghiệp mở rộng mảng cho vay margin của mình – vốn đang tiệm cận hạn mức theo luật định. Tuy vậy, hiện cổ phiếu đang được giao dịch với mức P/B fw = 1.7x – thấp hơn trung bình ngành là 1.9x, nhà đầu tư có thể tiếp tục nắm giữ và chờ thời điểm chốt lời.

Kết quả kinh doanh quý đầu năm vững chắc định vị SSI ở vùng an toàn vĩ mô

Giữa bối cảnh thanh khoản thị trường chung có xu hướng hạ nhiệt trong các tháng gần đây dưới áp lực lãi suất huy động tăng cao, hoạt động kinh doanh của doanh nghiệp đầu ngành như Công ty Cổ phần Chứng khoán SSI vẫn đi đúng hướng.

SSI ghi nhận kết quả quý I/2026 rất khả quan với lợi nhuận trước thuế hợp nhất đạt 1,593 tỷ đồng, tăng trưởng 52% so với cùng kỳ năm trước và hoàn thành xuất sắc 28% dự báo lợi nhuận cả năm của HSC.

Đáng chú ý, mảng cho vay ký quỹ tiếp tục là động lực chính mang lại nguồn thu khi lãi từ hoạt động này tăng mạnh 67% so với cùng kỳ.

Thêm vào đó, sau đợt tăng vốn điều lệ đáng kể trong quý I/2026, SSI đã chủ động giảm tỷ lệ đòn bẩy tài chính, giúp đưa tỷ lệ dư nợ cho vay ký quỹ trên vốn chủ sở hữu về mức an toàn 96% và giảm thiểu tối đa áp lực chi phí lãi vay trong bối cảnh lãi suất thị trường có xu hướng gia tăng.

Dựa trên việc kiểm soát tốt chi phí vốn nhờ đợt tăng vốn thành công và hạ đòn bẩy tài chính, HSC đã điều chỉnh tăng nhẹ dự phóng lợi nhuận thuần của SSI thêm khoảng 2% mỗi năm cho giai đoạn từ năm 2026 đến năm 2028.

Theo mô hình dự báo mới, lợi nhuận thuần của doanh nghiệp đầu ngành này được kỳ vọng sẽ tăng trưởng bình quân ổn định ở mức 12% trong vòng 3 năm tới, đi kèm tỷ suất sinh lời trên vốn chủ sở hữu (ROE) bình quân đạt từ 12% đến 13%.

Mặc dù doanh thu từ mảng môi giới có thể chịu áp lực suy giảm cơ học theo thanh khoản thị trường chung trong các quý tới, cấu trúc lợi nhuận của SSI vẫn được đánh giá là rất bền vững nhờ sự đóng góp ổn định và đa dạng từ mảng cho vay ký quỹ, đầu tư tài sản thu nhập cố định và hoạt động ngân hàng đầu tư (IB).

Cổ phiếu chứng khoán (SSI, HCM, VCI): Bức tranh lợi nhuận phân hóa mạnh mẽ trong quý đầu năm 2026

Khuyến nghị Mua vào cổ phiếu SSI nhờ biên an toàn định giá và lợi suất hấp dẫn

HSC đã thực hiện điều chỉnh hạ 6% giá mục tiêu đối với cổ phiếu SSI xuống mức 33,000 đồng/cổ phiếu, chủ yếu phản ánh việc áp dụng bội số định giá thận trọng hơn (cao hơn 0.25 độ lệch chuẩn so với bình quân quá khứ) trong bối cảnh thanh khoản thị trường chung suy yếu.

Tuy nhiên, so với thị giá hiện tại xoay quanh mốc 27,500 đồng/cổ phiếu, SSI vẫn mang lại tiềm năng tăng giá hấp dẫn lên tới 20%, hỗ trợ cho khuyến nghị Mua vào.

Hiện tại, SSI đang giao dịch với hệ số P/E và P/S trượt dự phóng 1 năm lần lượt là 14.9 lần và 5.7 lần, tương đương vùng trung vị của chu kỳ định giá kể từ cuối năm 2020. Đi kèm lợi suất cổ tức duy trì ở mức tích cực là 3.6%, SSI được đánh giá là một cơ hội đầu tư giá trị vững chắc, mang tính chất phòng thủ cao trong giai đoạn thị trường đang tích lũy chờ đợi các xung lực mới từ dòng vốn nâng hạng.

Ngành Chứng khoán Việt Nam 2026: Chuyển mình từ Thị trường Mới nổi và Tham vọng Kỷ lục Lợi nhuận mới