Phân tích Doanh Nghiệp

PVS: lợi nhuận 6 tháng đầu năm đạt 627 tỷ đồng, chỉ mới hoàn thành 30% dự báo lợi nhuận cả năm, nhưng đang tăng tốc cho Lô B-Ô Môn

-

Kết quả 6T/2026: PVS đạt doanh thu 15,800 tỷ đồng, lợi nhuận sau thuế sơ bộ 627 tỷ đồng (+2% YoY), mới hoàn thành ~30% kế hoạch năm; cổ tức 2026 được thông qua ở mức 7% tiền mặt và 20% bằng cổ phiếu. Cần lưu ý, lợi nhuận thực tế của PVS thường cao hơn số liệu sơ bộ hơn 20%-24%. Ngoài ra, PVS còn có bộ đệm từ dự phòng. PVS có thể hoàn nhập khoảng 635 tỷ đồng dự phòng trong năm nay, chủ yếu từ dự án Sao Vàng – Đại Nguyệt (600 tỷ đồng), cùng các dự án Long Sơn và LPG Thị Vải. Khoản này tương đương 26% dự báo lợi nhuận trước thuế năm 2026, tạo vùng đệm vững chắc cho kế hoạch cả năm.

- Triển vọng lợi nhuận: VDSC dự báo doanh thu cả năm 39,454 tỷ đồng (+21% YoY), LNST-CĐM 2,330 tỷ đồng (+28% YoY); Vietcap nhấn mạnh dư địa hoàn nhập dự phòng ~635 tỷ đồng, tương đương 26% lợi nhuận trước thuế 2026.

-

Dự án trọng điểm: PVS đang tăng tốc tại Lô B – Ô Môn (EPC#2 đạt 95%), Lạc Đà Vàng dự kiến đón dòng dầu Q4/2026, cùng các dự án điện gió Baltica 2, Phong Diệu (95–97% tiến độ). Các CTCK đồng loạt khuyến nghị MUA, với giá mục tiêu từ 48,700 – 60,000 đồng/cp, upside 25–47%

Tại kỳ Đại hội đồng cổ đông thường niên vừa qua, Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) đã công bố bức tranh tài chính ấn tượng trong bối cảnh thị trường năng lượng có nhiều biến động.

Ban lãnh đạo khẳng định đơn vị tiếp tục giữ vững vai trò là nhà thầu chủ chốt trong các dự án năng lượng trọng điểm quốc gia, đồng thời mở rộng tầm ảnh hưởng sang các lĩnh vực năng lượng tái tạo ngoài khơi. Đây được xem là cột mốc quan trọng để củng cố niềm tin của các cổ đông về triển vọng tăng trưởng bền vững trong chu kỳ chính sắp tới.

Kết quả kinh doanh 6 tháng đầu năm đầy lạc quan

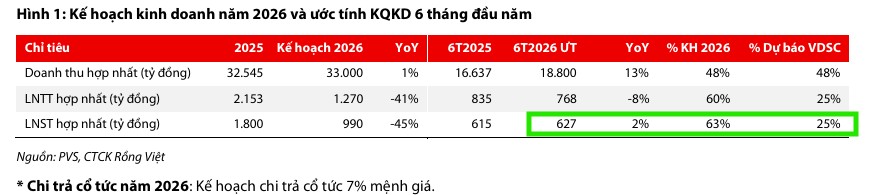

Doanh thu đạt 15,800 tỷ đồng và lợi nhuận sau thuế đạt 627 tỷ đồng, tăng 2% so với cùng kỳ, hoàn thành 25%-29% dự báo cả năm của VDSC và HSC. Biên lợi nhuận gộp quý 1 cải thiện 5.5 điểm phần trăm nhờ ghi nhận bổ sung 300 tỷ đồng doanh thu từ quyết toán dự án Galaf 3 với chi phí thấp.

PVS đặt mục tiêu doanh thu 33 nghìn tỷ đồng và lợi nhuận trước thuế 1,270 tỷ đồng, giảm 42% so với cùng kỳ. Mức giảm này thể hiện sự thận trọng của ban lãnh đạo trước áp lực chi phí bảo hiểm và logistics tại Trung Đông, thay vì sự sụt giảm thực tế trong hoạt động kinh doanh. Đại hội thông qua mức cổ tức 2026 là 7%.

Cổ đông thông qua phương án chi trả cổ tức bằng cổ phiếu tỷ lệ 20%, cao hơn nhiều so với mức 7% trước đó. Ngoài ra, 346 tỷ đồng (tương đương 18% lợi nhuận thuần 2025) được trích vào Quỹ khen thưởng và phúc lợi.

Theo VDSC, mặc dù số liệu ước tính 6 tháng đầu năm 2026 được công bố tương đối thận trọng, nhưng lưu ý rằng trong giai đoạn 2018–2024, lợi nhuận thực tế của PVS thường cao hơn số liệu sơ bộ hơn 20%. Do đó, VDSC duy trì dự báo doanh thu năm 2026 đạt 39,454 tỷ đồng (+21% YoY) và LNST-CĐM đạt 2,330 tỷ đồng (+28% YoY; tăng khoảng 20% YoY nếu loại trừ các khoản hoàn nhập dự phòng).

Theo Vietcap, tiềm năng lợi nhuận trong năm 2026 của PVS vẫn rất khả quan nhờ hai yếu tố:

-

Tính thận trọng: Số liệu sơ bộ của PVS thường thấp hơn thực tế; giai đoạn 2018–2024, lợi nhuận thực tế cao hơn trung bình 24%.

-

Dư địa hoàn nhập dự phòng: PVS có thể hoàn nhập khoảng 635 tỷ đồng dự phòng trong năm nay, chủ yếu từ dự án Sao Vàng – Đại Nguyệt (600 tỷ đồng), cùng các dự án Long Sơn và LPG Thị Vải. Khoản này tương đương 26% dự báo lợi nhuận trước thuế năm 2026, tạo vùng đệm vững chắc cho kế hoạch cả năm.

Chiến lược phát triển bền vững và chuyển dịch năng lượng

Đại hội đã dành nhiều thời gian thảo luận về lộ trình chuyển dịch năng lượng, trong đó nhấn mạnh việc PVS đang tích cực hiện thực hóa mục tiêu trở thành đơn vị cung ứng dịch vụ năng lượng hàng đầu khu vực.

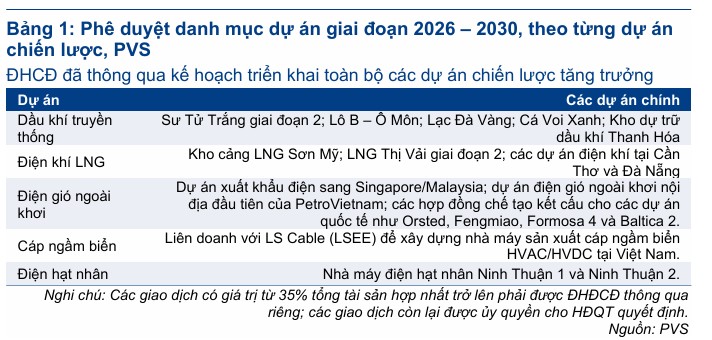

Danh mục dự án trọng điểm 2026-2030

Cổ đông đã thông qua chủ trương cho phép PVS tham gia đấu thầu và triển khai giai đoạn đầu các dự án thuộc lĩnh vực: dầu khí truyền thống (Sư Tử Trắng 2, Lô B – Ô Môn, Lạc Đà Vàng, Cá Voi Xanh, kho dự trữ Thanh Hóa); điện khí LNG (Sơn Mỹ, Thị Vải 2, Cần Thơ, Đà Nẵng); điện gió ngoài khơi (dự án xuất khẩu sang Singapore/Malaysia, các dự án nội địa và gia công quốc tế cho Orsted, Phong Diệu, Formosa 4, Baltica 2); liên doanh cáp ngầm biển với LS Cable và điện hạt nhân (Ninh Thuận 1 & 2). Hội đồng quản trị được phân quyền quyết định các giao dịch có giá trị dưới 35% tổng tài sản.

Tiến độ các dự án EPC chính

-

Lô B – Ô Môn: Giàn xử lý trung tâm đạt 65%, 4 giàn đầu giếng đạt 95%, kho nổi 45%. Tiến độ các gói thầu như sau: EPC#1: 65%, EPC#2: 95%, EPC#3: 45%, và FSO: 45%.

-

Lạc Đà Vàng: Đang triển khai đúng tiến độ 3 hợp đồng EPC; dự kiến hạ thủy nghiệm thu cuối tháng 6 hoặc đầu tháng 7/2026, đón dòng dầu đầu tiên vào quý 4/2026.

-

Sư Tử Trắng 2B: Đang thực hiện thiết kế và mua sắm sau khi ký hợp đồng EPCIC tháng 4/2026.

-

Năng lượng tái tạo: Dự án Baltica 2 (chân đế trạm biến áp) và Phong Diệu đạt 95-97%, dự kiến hạ thủy trong tháng 7/2026; Formosa 4 đạt hơn 60%.

-

Dự án trên đất liền: Hệ thống nhiên liệu sân bay Long Thành đạt 97%, bồn chứa ethanol Long Sơn đạt 60%.

Dự án Hải Sư Vàng đang tiến triển nhanh hơn dự kiến. Chủ đầu tư đang xem xét hai phương án phát triển: giàn xử lý trung tâm (CPP) hoặc tàu FPSO. Dự kiến kế hoạch phát triển mỏ sẽ hoàn tất vào đầu năm 2027, tạo tiền đề cho quyết định đầu tư cuối cùng (FID), triển khai trong giai đoạn 2027–2028 và đón dòng dầu đầu tiên vào năm 2029 (sớm hơn một năm so với kỳ vọng cũ). Với quy mô hợp đồng tiềm năng ước tính vài trăm triệu USD, dự án này củng cố giả định về một hợp đồng trị giá 500 triệu USD cho PVS.

Vietcap cho rằng, các dự án dầu khí tại Trung Đông và Hải Sư Vàng là động lực ngắn hạn có khả năng giúp điều chỉnh tăng lợi nhuận năm 2027. Trong giai đoạn 2028–2030, tăng trưởng lợi nhuận được hỗ trợ mạnh mẽ bởi khối lượng công việc lớn từ dự án Cá Voi Xanh, điện gió ngoài khơi (trong nước và xuất khẩu sang Singapore) cùng các dự án điện hạt nhân.

Dự án xuất khẩu điện gió sang Singapore/Malaysia

Các hoạt động khảo sát gió, hải văn và thủy văn dự kiến hoàn tất trong tháng 6/2026, làm cơ sở để trình đề xuất kỹ thuật và thương mại sơ bộ lên Cơ quan Quản lý Thị trường Năng lượng Singapore (EMA) vào tháng 9/2026.

Do yêu cầu cao về phối hợp xuyên biên giới và hỗ trợ từ Chính phủ, ban lãnh đạo điều chỉnh mục tiêu đạt quyết định đầu tư cuối cùng (FID) sang năm 2029 và dự kiến vận hành thương mại (COD) vào năm 2034.

Định hướng cho giai đoạn tiếp theo

Bước sang nửa cuối năm 2026, PVS đặt mục tiêu tập trung đẩy nhanh tiến độ hoàn thiện các dự án đang triển khai dở dang, đảm bảo đúng cam kết về chất lượng và thời gian với các đối tác. Công ty cũng xác định việc nâng cao năng lực cạnh tranh trong lĩnh vực kỹ thuật hạ tầng năng lượng là ưu tiên hàng đầu.

Với tâm thế chủ động, đội ngũ quản lý tin tưởng rằng bằng sự chuẩn bị kỹ lưỡng về nguồn lực và công nghệ, PVS sẽ tiếp tục duy trì vị thế dẫn đầu, mang lại lợi ích bền vững cho các cổ đông và khẳng định vị thế trên bản đồ dịch vụ dầu khí quốc tế.

Ban lãnh đạo đã đưa ra kế hoạch doanh thu tích cực hơn, với doanh thu giai đoạn 2026 2030 đạt 210-220 nghìn tỷ đồng (cao hơn khoảng 39% so với kế hoạch trước đó là 150-160

nghìn tỷ đồng được công bố vào tháng 10/2025)

Khối lượng công việc dự kiến

Giá trị khối lượng công việc cơ khí và xây lắp chưa triển khai cho năm 2027 đạt 12,500 tỷ đồng trong nước và hơn 20 nghìn tỷ đồng tại thị trường quốc tế. PVS kỳ vọng nhận thêm các quyết định trao thầu mới vào tháng 9-10/2026.

Các mục tiêu trọng điểm bao gồm giàn xử lý trung tâm và kho nổi dự án Cá Voi Xanh, cùng việc mở rộng đấu thầu tại Trung Đông (Ả Rập Xê Út, Qatar, UAE, Oman). Hiện PVS có 386 nhân sự đang triển khai các dự án tàu dịch vụ và robot tại khu vực này với biên lợi nhuận vượt trội.

Kế hoạch vốn đầu tư 5 năm (2026-2030)

Tổng vốn đầu tư dự kiến là 32 nghìn tỷ đồng, tập trung vào ba trụ cột chính:

-

Trang thiết bị: 7 nghìn tỷ đồng cho tàu dịch vụ và cần cẩu.

-

Hạ tầng cảng biển: 7 nghìn tỷ đồng để mở rộng 8 cảng hiện hữu tại Việt Nam.

-

Điện gió và cáp ngầm: 10 nghìn tỷ đồng cho sản xuất cáp ngầm và đầu tư năng lượng tái tạo. Đàm phán liên doanh đang ở giai đoạn cuối, với vướng mắc chính về quy mô dự án do sự khác biệt trong định hướng đầu tư giữa PVS (thận trọng) và đối tác nước ngoài (quy mô lớn). Ban lãnh đạo kỳ vọng thống nhất quy mô trong quý 3/2026, dự kiến khởi công năm 2027 và vận hành thương mại vào năm 2029.

Riêng năm 2026, kế hoạch giải ngân đạt 2,800 tỷ đồng, trong đó 1,500 tỷ đồng dành cho cần cẩu Goliath nhằm nâng cao năng lực thi công độc lập, cho phép thực hiện cùng lúc 4-5 dự án mà không phụ thuộc vào thuê ngoài.

Khả năng chuyển sàn sang HOSE

Theo lộ trình tái tổ chức thị trường chứng khoán Việt Nam, các doanh nghiệp niêm yết trên HNX dự kiến sẽ chuyển sang HOSE theo quy định tại Thông tư 139/2025/TT-BTC, với hạn chót là ngày 31/12/2026.

Trong kịch bản cơ sở, PVS sẽ thực hiện chuyển sàn theo kế hoạch chung của thị trường. Nếu tiến trình này bị trì hoãn, ban lãnh đạo PVS sẽ chủ động nghiên cứu phương án chuyển niêm yết riêng lẻ nhằm tăng tính thanh khoản, tiếp cận nhà đầu tư tổ chức và nâng cao năng lực huy động vốn cho các dự án dài hạn.

VDSC (19.6.2026) xác định giá mục tiêu của PVS là 48,700 đồng/cổ phiếu, tương ứng mức sinh lời kỳ vọng khoảng 25% so với giá đóng cửa ngày 18/06/2026 và duy trì khuyến nghị MUA.

Lạc quan hơn, HSC (23.6.2026) duy trì khuyến nghị Mua vào, với giá mục tiêu 55,000 đồng, tương ứng upside +47%. Sau khi giá cổ phiếu giảm 8.2% trong 3 tháng qua, PVS đang giao dịch với P/E trượt dự phóng 1 năm là 11.8 lần, thấp hơn 0.6 độ lệch chuẩn so với bình quân từ tháng 1/2023 ở mức 14 lần.

Trong báo cáo cập nhật mới nhất sau buổi gặp gỡ nhà đầu tư của Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (PTSC – PVS) vào ngày 08/06/2026, Công ty Chứng khoán Vietcap đã tái khẳng định khuyến nghị MUA dành cho cổ phiếu PVS với mức giá mục tiêu đầy triển vọng là 60,000 đồng/cổ phiếu.