Phân tích Doanh Nghiệp

Triển vọng thị trường bất động sản bước vào chu kỳ tăng trưởng nguồn cung mới, NLG là lựa chọn hàng đầu mang tính chiến lược

-

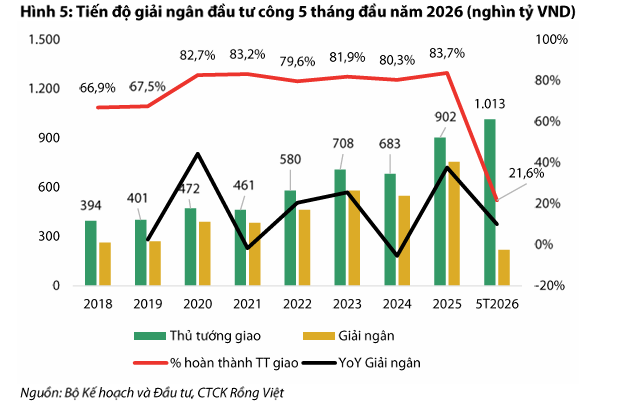

Nguồn cung mới & chính sách: Thị trường bất động sản Việt Nam bước vào chu kỳ tăng trưởng mới nhờ tháo gỡ pháp lý, sửa đổi Luật Đất đai 2024, và cơ chế thí điểm cho dự án nhà ở thương mại trên đất hỗn hợp. Hiện có khoảng 4,500 dự án đình trệ, tương đương 3.3 triệu tỷ đồng (1/4 GDP) bị mắc kẹt.

- Thách thức & chi phí: Lãi suất vay mua nhà vẫn cao (12–15%), chi phí vật liệu xây dựng tăng mạnh (cát, đá +15–60%; thép, xi măng +5–10%), gây áp lực lên biên lợi nhuận và tiến độ dự án. Các chủ đầu tư phải dựa vào chính sách chiết khấu và ưu đãi bán hàng để kích cầu .

-

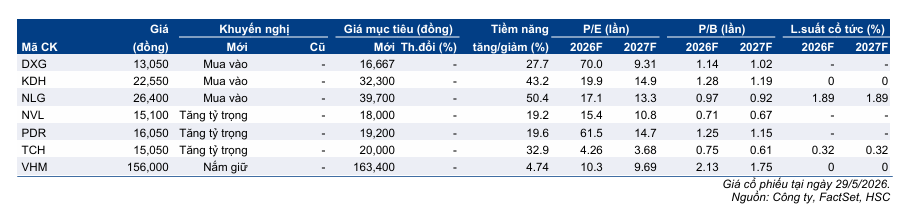

Chiến lược & cổ phiếu tiềm năng: HSC khuyến nghị ưu tiên các doanh nghiệp có nền tảng vững chắc, trong đó NLG là lựa chọn chiến lược với giá mục tiêu 39,700 đồng/cp, hưởng lợi từ Vành Đai 3 và cầu Đồng Nai 2. Ngoài ra, PDR (19,200 đồng/cp) và TCH (20,000 đồng/cp) được đánh giá có tiềm năng ngắn hạn. Các cổ phiếu này hiện giao dịch ở mức chiết khấu ~43% RNAV .

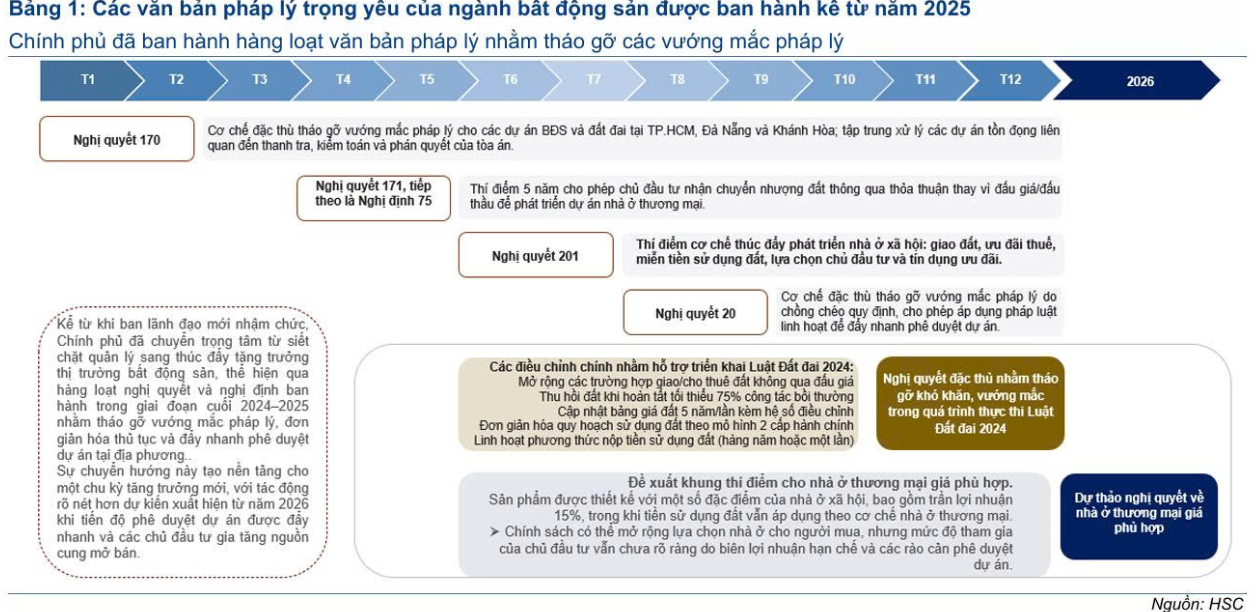

Theo quan điểm của HSC, thị trường bất động sản Việt Nam đang chính thức bước vào một chu kỳ tăng trưởng nguồn cung mới. Động lực chủ đạo cho xu hướng này xuất phát từ những chuyển biến tích cực trong định hướng chính sách của Chính phủ, với sự nhất quán trong việc ưu tiên tăng trưởng và tháo gỡ các nút thắt pháp lý đã tồn đọng trong thời gian dài.

Thị trường bất động sản Việt Nam đang đối mặt với tình trạng khoảng 4,500 dự án bị đình trệ, khiến hơn 3.3 triệu tỷ đồng – tương đương 1/4 GDP – bị mắc kẹt và không thể luân chuyển vào nền kinh tế. Nguyên nhân chính dẫn đến nghịch lý này là sự tắc nghẽn về thể chế pháp lý, quy hoạch thiếu đồng bộ, năng lực chủ đầu tư yếu kém và sự mất cân đối khi nguồn cung tập trung quá nhiều vào phân khúc cao cấp.

Việc đình trệ không chỉ gây lãng phí nguồn lực đất đai, làm tăng giá nhà và bào mòn niềm tin của người dân, mà còn tiềm ẩn rủi ro cho hệ thống tài chính do tỷ trọng dư nợ tín dụng bất động sản cao. Để khơi thông nguồn lực, các chuyên gia đề xuất cần tháo gỡ vướng mắc pháp lý cho các dự án khách quan, sàng lọc các nhà đầu tư yếu kém, đồng thời triển khai đồng bộ các giải pháp như áp dụng thuế bất động sản để chống đầu cơ, phát triển mô hình đô thị TOD và đa dạng hóa nguồn vốn dài hạn thay vì phụ thuộc vào tín dụng ngân hàng

Quốc hội dự kiến sửa đổi toàn diện Luật Đất đai 2024 tại Kỳ họp thứ hai (tháng 10/2026) nhằm tháo gỡ vướng mắc phát sinh sau gần 2 năm thực hiện và đồng bộ hóa với mô hình chính quyền địa phương hai cấp. Dự thảo tập trung vào các nội dung trọng tâm như đẩy mạnh phân cấp quản lý về cấp tỉnh, rút ngắn thủ tục hành chính, quy định rõ hệ số điều chỉnh giá đất và bổ sung 4 trường hợp thu hồi đất cho mục tiêu phát triển kinh tế – xã hội. Bên cạnh đó, luật sửa đổi dự kiến sẽ luật hóa các cơ chế thí điểm quan trọng như “cởi trói” cho dự án nhà ở thương mại trên đất hỗn hợp và xử lý dự án tồn đọng. Những thay đổi này được kỳ vọng sẽ khơi thông quỹ đất sạch, giảm chi phí tuân thủ cho doanh nghiệp và tạo đà tăng trưởng mạnh mẽ cho các phân khúc bất động sản công nghiệp, logistics và nhà ở.

PDR, VHM, CTD là những doanh nghiệp được hưởng lợi khi hình thức đầu tư BT được hồi sinh

Bên cạnh đó, sự hồi sinh của mô hình đầu tư Xây dựng – Chuyển giao (BT) được kỳ vọng sẽ mở ra cơ chế mới, giúp các nhà phát triển bất động sản tích lũy quỹ đất hiệu quả và đẩy mạnh triển khai dự án trong 12-24 tháng tới.

Liệu lãi suất có hạ nhiệt trong Q2 và định hình lại cấu trúc tín dụng bất động sản trong chu kỳ mới?

Rào cản thanh khoản và áp lực lên tỷ suất lợi nhuận

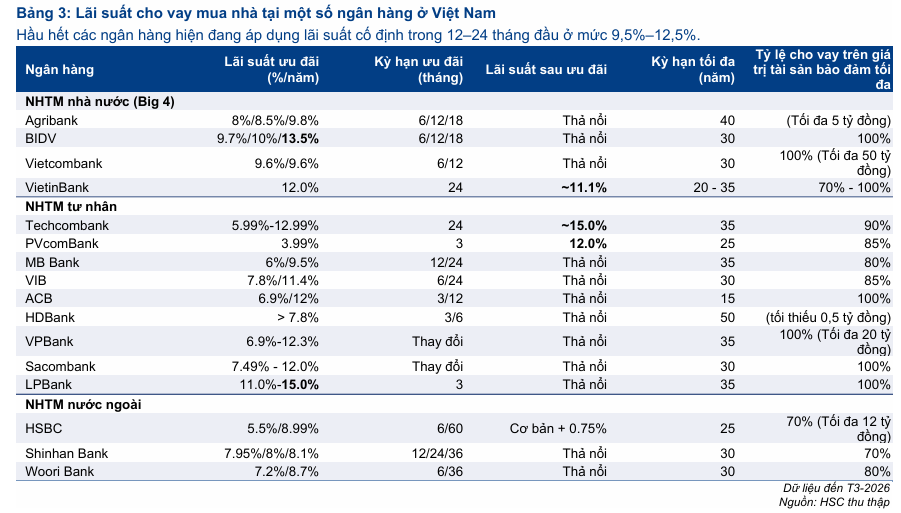

Mặc dù nguồn cung được dự báo cải thiện, thị trường vẫn đang đối mặt với những thách thức đáng kể từ phía cầu. HSC nhận định rằng môi trường tín dụng thắt chặt và mặt bằng lãi suất vay mua nhà neo ở mức cao (12%-15%) đang làm suy yếu khả năng chi trả của người mua, từ đó hạn chế tốc độ phục hồi của tỷ lệ hấp thụ trên thị trường.

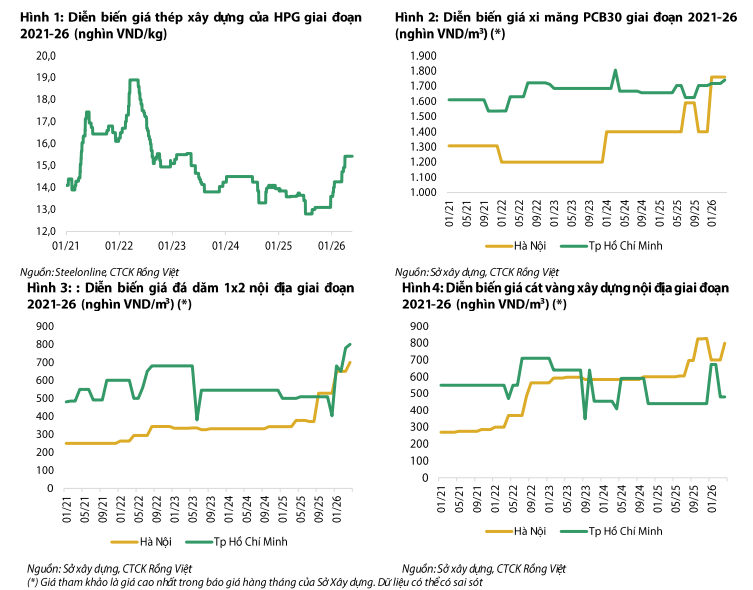

Đồng thời, các chủ đầu tư còn phải đối mặt với áp lực kép từ chi phí vật liệu xây dựng leo thang và áp lực cạnh tranh gia tăng khi nguồn cung mới được đưa ra thị trường.

Trong nửa đầu năm 2026, chi phí vật liệu nền móng, kết cấu và hạ tầng biến động tăng mạnh, với cát và đá xây dựng tăng 15-60%, trong khi thép và xi măng tăng 5-10% do áp lực đầu tư công, khan hiếm nguồn cung và chi phí logistics cao. Dù áp lực giá có thể được kiểm soát nhờ chính sách bình ổn của Chính phủ và giá dầu hạ nhiệt, các doanh nghiệp sản xuất vật liệu đầu ngành vẫn hưởng lợi nhờ khả năng tăng giá bán và mở rộng biên lợi nhuận. Ngược lại, các nhà thầu hạ tầng và doanh nghiệp bất động sản đối mặt với rủi ro lớn khi chi phí đầu vào tăng cao làm chậm tiến độ và bào mòn biên lợi nhuận của các gói thầu đơn giá cố định.

Những yếu tố cộng hưởng này dự kiến sẽ gây sức ép lên tỷ suất lợi nhuận và dòng tiền từ hoạt động kinh doanh của doanh nghiệp, buộc các nhà phát triển bất động sản phải phụ thuộc lớn vào các chính sách chiết khấu và ưu đãi bán hàng để kích cầu.

Mặt bằng giá vật liệu xây dựng dự báo tiếp tục chịu áp lực do nhu cầu từ đầu tư công, dù đà tăng có thể được kiểm soát nhờ chính sách quản lý nguồn cung của Chính phủ và xu hướng hạ nhiệt của giá dầu. Trong ngắn hạn, các doanh nghiệp sản xuất vật liệu lớn sẽ hưởng lợi nhờ khả năng tăng giá bán và cải thiện biên lợi nhuận. Ngược lại, các nhà thầu và doanh nghiệp bất động sản, đặc biệt ở mảng hạ tầng, đối mặt với rủi ro chậm tiến độ và giảm biên lợi nhuận do chi phí đầu vào tăng cao, ảnh hưởng tiêu cực đến dòng tiền và chất lượng doanh thu.

Theo Thông tư 25/2026/TT-NHNN, từ ngày 1/7/2026, Ngân hàng Nhà nước nâng tỷ lệ tối đa nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn từ 30% lên 40%. Chính sách này giúp ngân hàng gia tăng dư địa cho vay và giảm áp lực lãi suất, đồng thời bổ sung quy định tính một phần tiền gửi có kỳ hạn của Kho bạc Nhà nước vào nguồn vốn huy động để cải thiện thanh khoản. Động thái này được kỳ vọng sẽ hỗ trợ tích cực cho các lĩnh vực cần vốn trung dài hạn như bất động sản, hạ tầng và công nghiệp chế biến, chế tạo.

Bất động sản hiện chiếm 73% tổng giá trị tài sản thế chấp tại các ngân hàng lớn, khẳng định vị thế là lõi tài sản trong cơ cấu tài chính của hộ gia đình Việt. Dù giá nhà tăng bình quân 12%/năm, vượt xa tốc độ tăng tiền gửi tiết kiệm, việc sở hữu nhà sớm vẫn là chiến lược quan trọng để tích lũy tài sản dài hạn. Trong bối cảnh áp lực giá cao, xu hướng “góp vốn” liên thế hệ—cha mẹ hỗ trợ nguồn lực ban đầu cho con cái—đang trở thành “đòn bẩy” quan trọng giúp người trẻ rút ngắn lộ trình an cư. Kết hợp với các giải pháp giãn dòng tiền và ưu đãi từ chủ đầu tư, người mua có thể tối ưu hóa cơ hội sở hữu nhà, tuy nhiên vẫn cần đảm bảo khả năng duy trì dòng tiền và cân đối tài chính bền vững.

Chiến lược đầu tư và cổ phiếu tiềm năng

Trong bối cảnh thị trường còn nhiều biến động, HSC khuyến nghị các nhà đầu tư nên ưu tiên những nhà phát triển bất động sản sở hữu nền tảng vững chắc, năng lực triển khai dự án đã được kiểm chứng và danh mục tập trung vào phân khúc có nhu cầu ở thực.

NLG hưởng lợi lớn khi Vành Đai 3 khép kín cuối năm 2026, khởi công cầu Đồng Nai 2 trong quý 2

Theo đó, NLG (giá mục tiêu 39,700 đồng) là cổ phiếu lựa chọn hàng đầu mang tính chiến lược. Ngoài ra, đối với những nhà đầu tư có khẩu vị rủi ro cao và tìm kiếm cơ hội ngắn hạn, PDR (giá mục tiêu 19,200 đồng) được đánh giá có tiềm năng nhờ hưởng lợi từ sự phục hồi của hình thức đầu tư BT, trong khi TCH (giá mục tiêu 20,000 đồng) được kỳ vọng sẽ ghi nhận kết quả lợi nhuận tăng mạnh trong ngắn hạn.

Hiện tại, các cổ phiếu trong danh sách khuyến nghị của HSC đang giao dịch ở mức chiết khấu bình quân 43% so với ước tính giá trị tài sản ròng (RNAV), một mức chiết khấu sâu phản ánh tâm lý nhạy cảm của thị trường trước các rào cản về thanh khoản và lãi suất.