Phân tích Doanh Nghiệp

Dự phóng lợi nhuận quý 2 của ngành ngân hàng tăng 15% yoy. Nhóm quốc doanh CTG BID tăng trưởng 15%-23% so với cùng kỳ. Đột biến ở VPB và HDB

Ngành ngân hàng Q2/2026: Lợi nhuận sau thuế toàn ngành dự báo tăng 15% YoY, nhờ tín dụng tăng khoảng 9% và thu nhập lãi thuần tăng 15.7%, dù NIM vẫn chịu áp lực từ chi phí vốn cao .

Ngân hàng quốc doanh: CTG dự báo lợi nhuận trước thuế Q2 đạt 13,800–14,957 tỷ đồng (+14–24% YoY), BID đạt 9,921–10,034 tỷ đồng (+15–16% YoY), VCB đạt 12,827 tỷ đồng (+16% YoY). Chất lượng tài sản cải thiện, nợ xấu duy trì quanh 1–1.3% .

Ngân hàng tư nhân: VPB lợi nhuận trước thuế Q2 dự báo 9,374 tỷ đồng (+51% YoY), HDB hơn 7,000 tỷ đồng (+50% YoY), MBB 8,812 tỷ đồng (+18% YoY). Động lực đến từ tăng trưởng tín dụng mạnh (VPB ~25%, HDB ~20%, MBB ~35%) và chi phí dự phòng giảm ở HDB

Dự báo của MBS Research cho thấy lợi nhuận sau thuế Q2/2026 của các ngân hàng trong danh mục theo dõi sẽ tăng khoảng 15% so với cùng kỳ, với mức tăng lũy kế 6 tháng đầu năm là 16%.

Kết quả này đạt được nhờ tăng trưởng tín dụng dự kiến đạt 9% so với đầu năm, trong đó VPB và HDB tiếp tục duy trì tốc độ vượt trội nhờ lợi thế hạn mức.

Thu nhập lãi thuần được kỳ vọng tăng 15.7%, hỗ trợ bởi lợi thế chi phí vốn của các ngân hàng quốc doanh như VCB và CTG, dù NIM toàn ngành vẫn chịu áp lực thu hẹp do lãi suất huy động duy trì ở mức cao.

Bên cạnh đó, áp lực nợ xấu hiện hữu khiến chi phí trích lập dự phòng dự báo tăng 19% so với cùng kỳ. Triển vọng nửa cuối năm 2026 được kỳ vọng khả quan hơn khi Thông tư 25/2026 có hiệu lực, giúp NIM cải thiện và hỗ trợ bức tranh lợi nhuận toàn ngành.

Bảng tóm tắt dự báo kết quả kinh doanh quý 2/2026 của các ngân hàng theo dữ liệu từ MBS Research:

| STT | Mã CP | LNST Q2/26 (tỷ đồng) | % svck | % quý trước | LNST 2026F (tỷ đồng) | % svck |

| 1 | ACB | 4,899 | 0.4% | 13.4% | 17,776 | 13.8% |

| 2 | BID | 7,937 | 15.1% | 15.4% | 36,008 | 18.1% |

| 3 | CTG | 11,022 | 13.0% | 23.0% | 40,055 | 14.9% |

| 4 | EIB | 309 | -39.0% | 4.5% | 1,189 | 4.5% |

| 5 | HDB | 5,381 | 46.4% | 9.8% | 21,743 | 27.5% |

| 6 | LPB | 2,244 | -6.3% | -1.5% | 11,591 | 1.5% |

| 7 | OCB | 953 | 20.2% | -2.3% | 4,144 | 2.8% |

| 8 | STB | 1,666 | -42.4% | N/A | 6,403 | 7.8% |

| 9 | TCB | 7,468 | 17.7% | 7.4% | 29,807 | 14.8% |

| 10 | TPB | 1,824 | 11.9% | 8.4% | 8,413 | 14.0% |

| 11 | VCB | 10,262 | 16.1% | 8.5% | 41,868 | 19.0% |

| 12 | VIB | 2,597 | 25.1% | 15.9% | 8,928 | 22.6% |

| 13 | VPB | 7,499 | 51.9% |

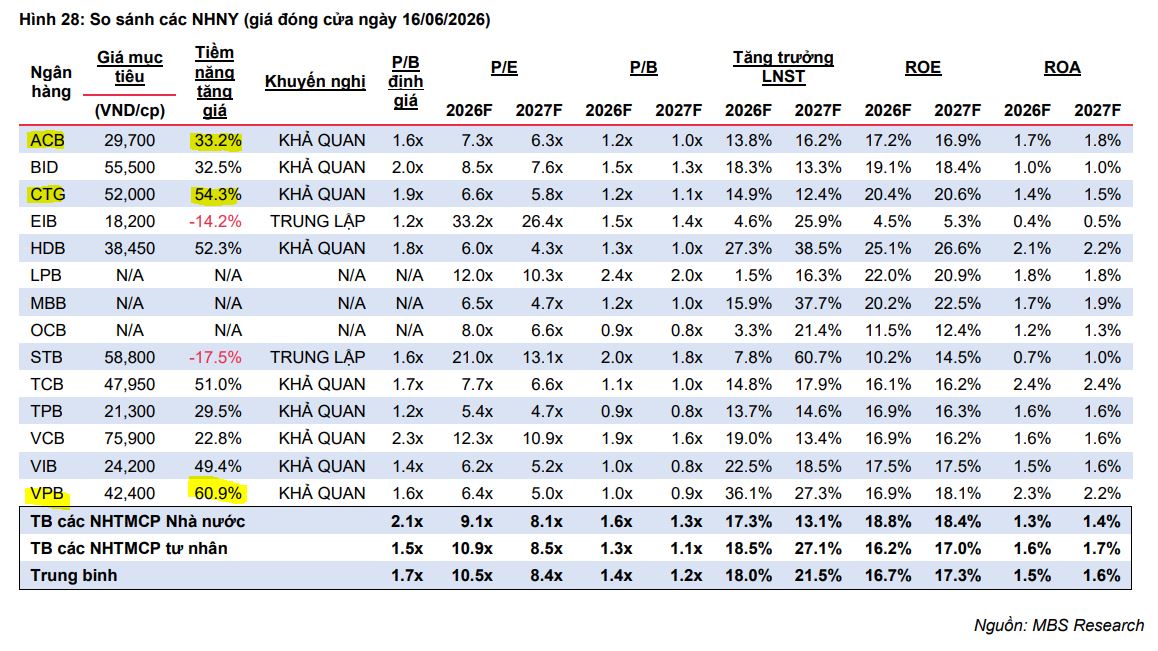

CTG: Theo quan điểm MBS, tăng trưởng tín dụng của CTG đến cuối quý 2/2026 dự báo đạt khoảng 7% so với đầu năm. Mặc dù biên lãi ròng (NIM) giảm nhẹ 6 điểm cơ bản so với quý trước xuống 2.7%, chỉ số này vẫn tăng 20 điểm cơ bản so với cùng kỳ nhờ nền thấp của năm trước. Chất lượng tài sản của ngân hàng ghi nhận sự cải thiện nhẹ với tỷ lệ nợ xấu duy trì quanh 1% và tỷ lệ bao phủ nợ xấu (LLR) trên 150%. Lợi nhuận trước thuế quý 2/2026 dự báo đạt 13,800 tỷ đồng, tăng 13.9% so với cùng kỳ, nâng mức lợi nhuận 6 tháng đầu năm lên 24,900 tỷ đồng, tăng 31.7% so với cùng kỳ và hoàn thành 58% kế hoạch năm. Đáng chú ý, dự báo này chưa tính đến khoản lợi nhuận tiềm năng từ việc chuyển nhượng dự án VietinBank Tower trong quý 2/2026.

Theo quan điểm VCBS, dự báo lợi nhuận trước thuế quý II/2026 của VietinBank đạt 14,957 tỷ đồng, tăng 24% so với cùng kỳ. Kết quả này được hỗ trợ nhờ tăng trưởng tín dụng dự kiến đạt 15.6%, NIM cải thiện dần và chất lượng tài sản phục hồi. Ngoài ra, hoạt động thu hồi nợ tích cực và triển vọng chuyển nhượng dự án VietinBank Tower (ước tính mang lại 5,000 tỷ đồng) là những động lực quan trọng giúp lợi nhuận cả năm 2026 được dự báo đạt 54,589 tỷ đồng, tăng 26%.

BID: Theo quan điểm MBS, dự báo trong quý 2/2026, lợi nhuận sau thuế của BID đạt 7,937 tỷ đồng, tăng 15.1% so với cùng kỳ và 15.4% so với quý trước, nâng dự phóng cả năm 2026F lên 36,008 tỷ đồng (tăng trưởng 18.1% so với cùng kỳ). Tăng trưởng tín dụng đến cuối quý 2/2026 kỳ vọng đạt khoảng 5% so với đầu năm, chủ yếu được dẫn dắt bởi phân khúc cho vay SME và bán lẻ. Mặc dù thu nhập lãi thuần quý 2 dự kiến tăng 12% so với cùng kỳ, biên lãi thuần (NIM) của ngân hàng vẫn chịu áp lực giảm nhẹ do chi phí vốn tiếp tục duy trì ở mức cao. Để bù đắp, BID sẽ tiếp tục đẩy mạnh hoạt động thu hồi nợ xấu đã xử lý và khai thác lãi thuần từ phí dịch vụ. Với chi phí dự phòng kỳ vọng tăng khoảng 12% so với cùng kỳ, lợi nhuận trước thuế quý 2/2026 ước đạt 9,921 tỷ đồng (tăng 15% so với cùng kỳ), qua đó nâng lũy kế lợi nhuận trước thuế 6 tháng đầu năm 2026 lên 14,816 tỷ đồng, tăng trưởng 15% so với cùng kỳ năm trước.

VCBS dự báo lợi nhuận trước thuế của BIDV năm 2026 đạt 43,963 tỷ đồng (tăng 16%), riêng quý II/2026 ước đạt 10,034 tỷ đồng (tăng 16%). Tăng trưởng tín dụng dự kiến đạt 16.1% nhờ phân khúc bán lẻ và SME, đồng thời thanh khoản được hỗ trợ tích cực từ Thông tư 22 sửa đổi. Chất lượng tài sản của ngân hàng tiếp tục cải thiện với tỷ lệ nợ xấu năm 2026 dự báo giảm xuống còn 1.3%, giúp giảm áp lực trích lập dự phòng. Ngoài ra, kế hoạch chia cổ tức bằng cổ phiếu và phát hành riêng lẻ sẽ củng cố nền vốn, tạo thêm dư địa phát triển vững chắc cho BIDV trong những năm tới.

VCB: Theo quan điểm MBS, cuối quý 2/2026, tăng trưởng tín dụng của VCB dự kiến đạt khoảng 8.5% so với đầu năm, trong khi tăng trưởng huy động ước đạt trên 2%. Nhờ lợi thế chi phí vốn thấp và việc đẩy mạnh cho vay trung dài hạn để cải thiện hiệu suất tài sản, biên lãi ròng (NIM) kỳ vọng tiếp tục tăng so với cùng kỳ, thúc đẩy thu nhập lãi thuần tăng mạnh khoảng 23% và thu nhập ngoài lãi cải thiện nhẹ.

Mặc dù tỷ lệ CIR được tối ưu hóa tốt giúp chi phí hoạt động chỉ tăng 18%, chi phí tín dụng vẫn được dự báo tăng mạnh do ngân hàng duy trì chính sách trích lập dự phòng thận trọng để bảo vệ chất lượng tài sản. Điểm sáng lớn là khoản nợ xấu trái phiếu doanh nghiệp phát sinh từ quý 4/2025 được kỳ vọng sẽ thành công quay trở lại nhóm 1 ngay trong quý này. Với các động lực trên, lợi nhuận trước thuế quý 2/2026 của VCB dự kiến đạt 12,827 tỷ đồng (tăng 16% so với cùng kỳ), nâng tăng trưởng lợi nhuận trước thuế lũy kế 6 tháng đầu năm 2026 lên mức 12.5% so với cùng kỳ năm trước.

VPB: Theo quan điểm MBS, dự kiến đạt tăng trưởng tín dụng 25% trong nửa đầu năm 2026 nhờ dư nợ doanh nghiệp và khách hàng vừa và nhỏ. Dù nhu cầu huy động vốn cao làm biên lãi thuần suy giảm so với cùng kỳ, thu nhập lãi thuần quý 2 vẫn kỳ vọng tăng 34% và lãi dịch vụ tăng trưởng mạnh nhờ thanh toán và bảo hiểm. Với chi phí dự phòng dự báo tăng 20% lên 7 nghìn tỷ đồng, lợi nhuận trước thuế quý 2 ước đạt 9,374 tỷ đồng, tăng 51% so với cùng kỳ, đưa lợi nhuận 6 tháng đầu năm tăng 54% và hoàn thành 42% kế hoạch năm.

VCBS dự báo lợi nhuận trước thuế quý II/2026 của VPBank tăng 25% lên 7,768 tỷ đồng. Tăng trưởng tín dụng cả năm được kỳ vọng duy trì tích cực nhờ phân khúc cá nhân, cùng sự cải thiện từ FE Credit và VPBankS. Dù biên lãi ròng chịu áp lực từ chi phí huy động, kỳ vọng hồi phục từ FE Credit sẽ hỗ trợ biên lãi ròng chung. Lợi nhuận trước thuế cả năm 2026 dự kiến đạt 37,673 tỷ đồng, tăng 23%.

HDB: Theo quan điểm MBS, tăng trưởng tín dụng HDB trong quý 2/2026 đạt 10%, đưa con số lũy kế 6 tháng đầu năm lên mức xấp xỉ 20% so với đầu năm. Biên lãi thuần cải thiện nhờ các khoản lãi từ hạn mức tín dụng khách hàng trung thành, kết hợp với chi phí trích lập dự kiến giảm 20% so với cùng kỳ và tỷ lệ chi phí trên thu nhập duy trì thấp ở mức 22%. Nhờ đó, lợi nhuận trước thuế quý 2/2026 đạt hơn 7 nghìn tỷ đồng, tăng 50.2% so với cùng kỳ, nâng tổng lợi nhuận 6 tháng đầu năm lên 13,187 tỷ đồng, tăng 31% so với cùng kỳ và hoàn thành 48% kế hoạch năm.

Theo quan điểm ACBS, HDBank thuộc nhóm dẫn đầu về tăng trưởng trong năm 2026 với dự báo lợi nhuận trước thuế đạt 28,725 tỷ đồng, tăng 35% so với năm trước. Riêng quý II/2026, lợi nhuận trước thuế dự kiến đạt 5,561 tỷ đồng, tăng 18% nhờ lợi thế hạn mức tín dụng cao hơn trung bình ngành cùng chiến lược chuyển dịch cơ cấu cho vay sang nhóm sản xuất, SME và hộ kinh doanh. Áp lực lên biên lãi thuần được kiểm soát tốt nhờ danh mục cho vay lãi suất cao và sự đóng góp lớn từ HD Saison. Bên cạnh đó, thu nhập ngoài lãi cùng kỳ vọng từ hệ sinh thái cộng hưởng và kế hoạch IPO các công ty con là những động lực quan trọng hỗ trợ triển vọng tăng trưởng và định giá của ngân hàng.

MBB: VCBS dự báo lợi nhuận trước thuế quý II/2026 của MB đạt 8,812 tỷ đồng, tăng 18% và cả năm đạt 42,756 tỷ đồng, tăng 25%. MB duy trì tốc độ tăng trưởng tín dụng thuộc nhóm cao nhất ngành với dự báo khoảng 35% trong năm 2026 cùng kỳ vọng chất lượng tài sản cải thiện, mặc dù biên lãi thuần có thể giảm nhẹ xuống 3,8% do áp lực cạnh tranh và mặt bằng lãi suất thấp.

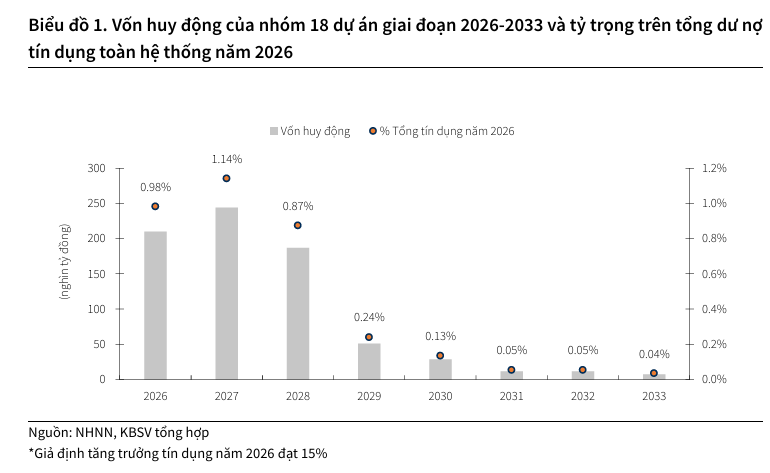

🍀 Miễn room tín dụng cho 18 dự án trọng điểm của các Chaebol Việt Nam sẽ đóng góp thêm 0.5-1% tăng trưởng tín dụng mỗi năm.

- Về lãi suất, mặc dù việc giải ngân có thể tạo sức ép lên vốn huy động, nhưng áp lực này được giảm bớt nhờ việc nâng trần SMLR lên 40% và điều chỉnh cách tính LDR (Thông tư 25/2026), giúp mặt bằng lãi suất kỳ vọng ổn định và có xu hướng giảm trong quý 3 nếu thanh khoản hệ thống cải thiện.

- Trên thị trường chứng khoán, chính sách này được kỳ vọng tạo tác động tích cực đến nhóm ngân hàng có năng lực thu xếp vốn lớn (đặc biệt là nhóm quốc doanh và các ngân hàng có quan hệ đối tác với chủ đầu tư) và nhóm ngành xây lắp, vật liệu xây dựng nhờ tiến độ dự án được đẩy nhanh. Những ngân hàng có tỷ lệ SMLR tiệm cận mức trần 30%, chất lượng tài sản tốt, tỷ trọng khách hàng doanh nghiệp lớn và CASA cao như VCB, MBB, VPB, BID, CTG, TCB được dự báo sẽ hưởng lợi rõ nét nhất.