Phân tích Doanh Nghiệp

HDG: Mảng năng lượng chịu áp lực thời tiết, lợi nhuận quý 2 dự báo đạt 173 tỷ đồng

Mảng năng lượng và áp lực từ thời tiết trong quý 2

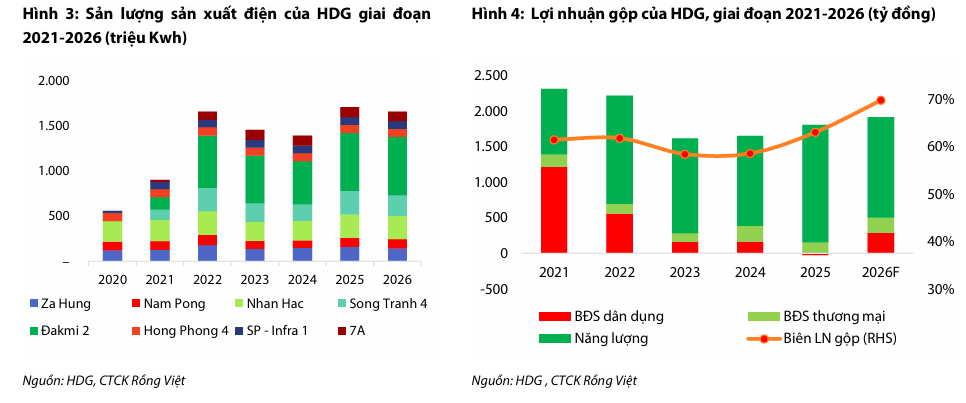

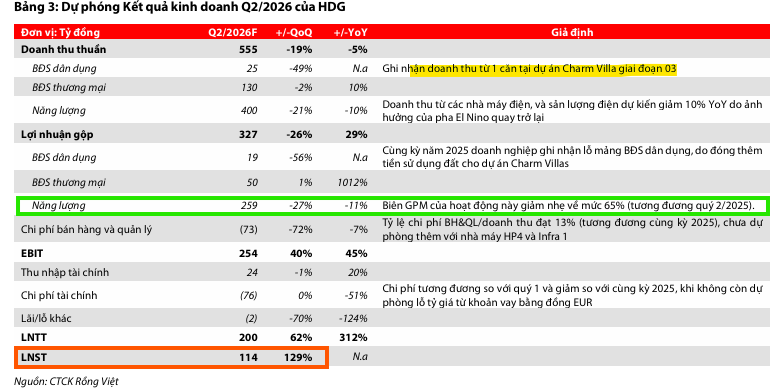

Theo VDSC, triển vọng kinh doanh quý 2/2026 của Hà Đô vẫn phụ thuộc lớn vào mảng năng lượng. Tuy nhiên, hoạt động này dự kiến sẽ chịu ảnh hưởng tiêu cực từ yếu tố thời tiết khi pha El Nino có dấu hiệu quay trở lại vào tháng 5, gây ra tình trạng khô hạn và tác động bất lợi đến sản lượng thủy điện của doanh nghiệp.

Trong khi đó, doanh thu từ dự án Charm Villas 3 chỉ ghi nhận doanh thu 1 căn với giá trị 25 tỷ, gần như không có đóng góp nào đáng kể.

Mặc dù vậy, VDSC kỳ vọng doanh nghiệp sẽ không ghi nhận thêm các chi phí tài chính đột biến như trong cùng kỳ năm trước. Dựa trên các giả định này, doanh thu và LNST-CĐM quý 2/2026 được ước tính lần lượt đạt 555 tỷ đồng và 173 tỷ đồng (so với lỗ ròng trong cùng kỳ 2025).

Trong quý đầu năm 2026, kết quả kinh doanh của CTCP Tập đoàn Hà Đô ghi nhận sự sụt giảm đáng kể so với kỳ vọng. Cụ thể, doanh thu thuần của doanh nghiệp đạt 684 tỷ đồng, tăng 14% so với cùng kỳ năm trước nhưng giảm 23% so với quý 4/2025.

Đáng chú ý, lợi nhuận sau thuế của cổ đông công ty mẹ (LNST-CĐM) chỉ đạt 50 tỷ đồng, giảm mạnh 68% so với cùng kỳ và 82% so với quý liền trước.

HDG: Khoản dự phòng 200 tỷ cho Infra 1 kéo lùi lợi nhuận quý 1

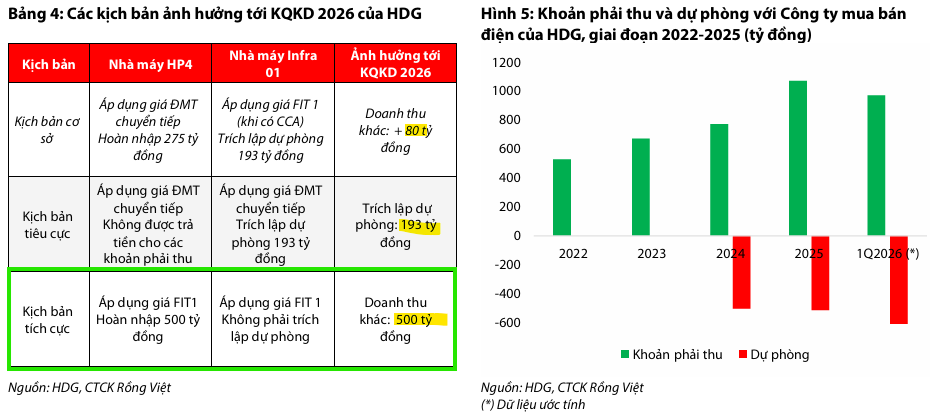

Nguyên nhân chính dẫn đến kết quả kém tích cực này là do chi phí quản lý doanh nghiệp tăng vọt lên 258 tỷ đồng, tương đương mức tăng 369% so với cùng kỳ. Khoản chi phí này phát sinh từ việc Hà Đô thực hiện trích lập dự phòng 193 tỷ đồng cho mức chênh lệch giữa giá bán điện theo hợp đồng mua bán điện (FIT) và giá trần chuyển tiếp của dự án Infra 01, tính từ ngày vận hành thương mại (COD) đến ngày chấp nhận nghiệm thu (CCA).

Kỳ vọng phục hồi và tăng trưởng trong năm 2026

Nhìn chung cả năm 2026, VDSC duy trì quan điểm lạc quan rằng Hà Đô có khả năng hoàn thành kế hoạch kinh doanh đã đề ra.

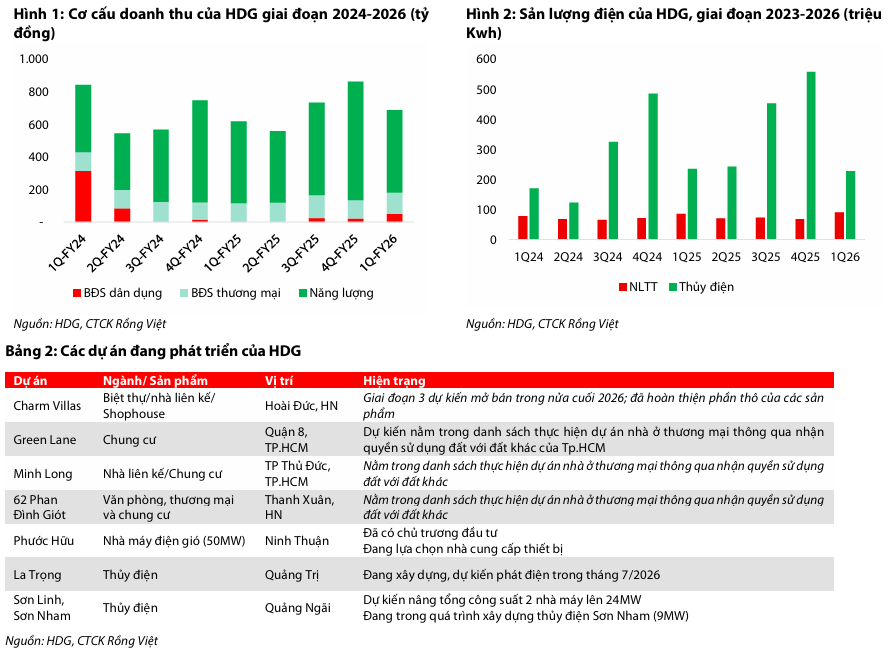

Động lực tăng trưởng chính được kỳ vọng đến từ việc mở bán và ghi nhận doanh thu từ khoảng 15 sản phẩm thấp tầng tại dự án Charm Villa giai đoạn 3.

HDG: Khả năng giãn tiến độ bán hàng ở Hado Charm Villas 3 xuống còn 10-15 căn năm 2026

Đối với các vướng mắc tại dự án điện năng lượng tái tạo Hồng Phong 04, VDSC dự báo sẽ có hướng xử lý cụ thể trong nửa sau năm 2026, qua đó tạo tiền đề cho việc hoàn nhập dự phòng các khoản phải thu.

Với những chuyển biến này, doanh thu và LNST-CĐM cả năm 2026 dự kiến lần lượt đạt 2,900 tỷ đồng và 970 tỷ đồng, tăng trưởng ấn tượng 37% về lợi nhuận so với năm trước.

Khuyến nghị đầu tư từ VDSC

Chứng khoán Rồng Việt (VDSC) đánh giá Hà Đô là doanh nghiệp sở hữu câu chuyện đầu tư hấp dẫn trong giai đoạn 2026-2027 nhờ dòng tiền ổn định từ các nhà máy điện hiện hữu, tiềm năng mở rộng từ các dự án năng lượng tái tạo mới và lợi nhuận kỳ vọng lớn từ bất động sản dân dụng.

VDSC duy trì khuyến nghị MUA đối với cổ phiếu HDG với giá mục tiêu là 29,000 đồng/cổ phiếu. Mức định giá này tương ứng với tỷ suất sinh lời kỳ vọng là 39% dựa trên giá đóng cửa tại ngày 24/06/2026.

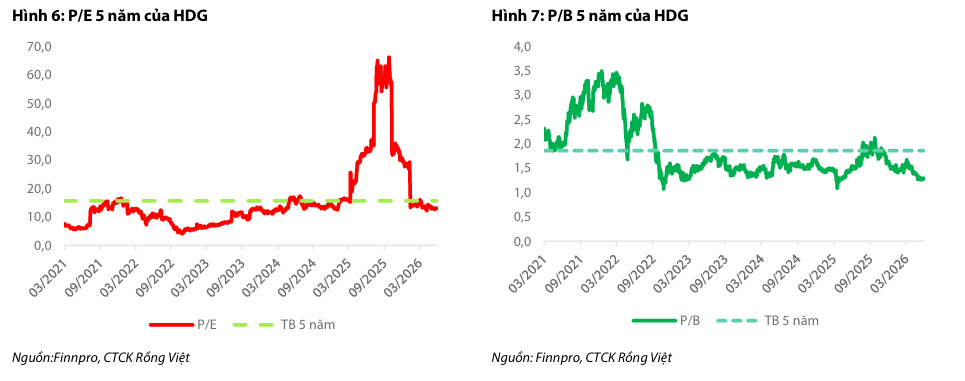

P/E và P/B dự phóng năm 2026 lần lượt là 10.0/1.7 lần (tương đương so với mức trung bình 5 năm của doanh nghiệp).