Phân tích Doanh Nghiệp

Bức tranh lợi nhuận ngành Logistics quý 2/2026 (GMD, HAH, VTP): Sự phân hóa sắc nét

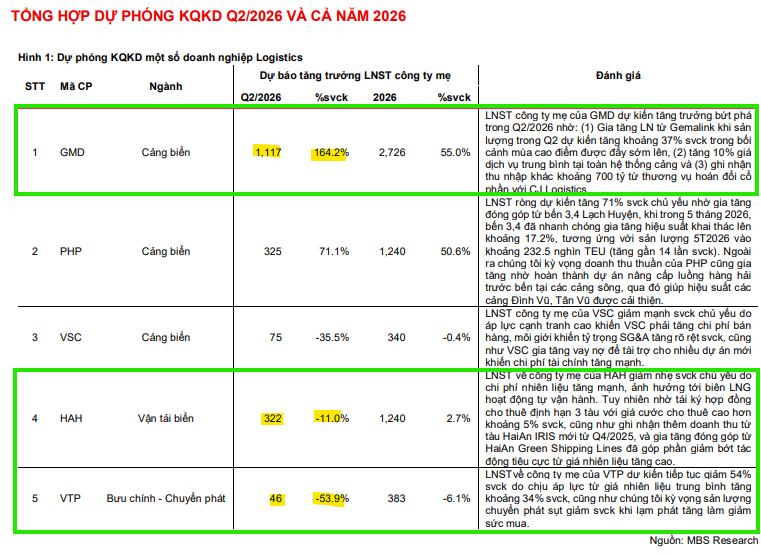

Trong quý 2/2026, ngành Logistics ghi nhận sự phân hóa rõ rệt về kết quả kinh doanh trước áp lực chi phí nhiên liệu gia tăng, mặc dù kim ngạch xuất nhập khẩu Việt Nam tăng trưởng mạnh mẽ nhờ hiệu ứng mùa cao điểm đến sớm.

Xu hướng “Trung Quốc +1” cùng lo ngại về rủi ro chi phí vận chuyển và thuế mới tại Mỹ từ các nhà bán lẻ đã thúc đẩy nhu cầu, tạo động lực tích cực cho nhóm Cảng và Vận tải biển.

Cảng biển: Điểm sáng từ các cảng nước sâu

Nhóm Cảng và Vận tải biển là nhóm hưởng lợi rõ rệt nhất trong bối cảnh thương mại thuận lợi, với sản lượng và doanh thu tăng trưởng tích cực.

Đặc biệt, các doanh nghiệp khai thác cảng nước sâu như GMD và PHP dự kiến ghi nhận lợi nhuận tăng trưởng vượt trội nhờ đóng góp lớn từ Gemalink và bến 3,4 Lạch Huyện.

Theo dự báo của MBS, lợi nhuận sau thuế công ty mẹ của GMD trong Q2/2026 dự kiến tăng trưởng bứt phá mạnh mẽ, đạt 1,117 tỷ đồng (tăng tới 164.2% so với cùng kỳ năm trước). Đà bứt phá này được thúc đẩy bởi ba động lực chính:

Thứ nhất, lợi nhuận từ cảng Gemalink gia tăng mạnh mẽ khi sản lượng container Q2 dự kiến tăng khoảng 37% so với cùng kỳ trong bối cảnh mùa cao điểm được đẩy sớm lên.

Thứ hai, giá dịch vụ trung bình trên toàn hệ thống cảng của Gemadept được điều chỉnh tăng 10%.

Thứ ba, doanh nghiệp ghi nhận khoản thu nhập khác đột biến khoảng 700 tỷ đồng từ thương vụ hoán đổi cổ phần chiến lược với CJ Logistics.

GMD: Các CTCK trái chiều nhau trong đánh giá triển vọng 2026

Ngược lại, lợi nhuận của các doanh nghiệp cảng sông như VSC tăng trưởng chậm hơn do áp lực cạnh tranh cao và gia tăng chi phí bán hàng cũng như chi phí tài chính.

Trong khi đó, doanh nghiệp vận tải biển như HAH dự kiến giảm nhẹ lợi nhuận do áp lực từ giá nhiên liệu tăng cao lên biên lợi nhuận hoạt động, dù vẫn có sự bù đắp từ các hợp đồng cho thuê định hạn và doanh thu từ tàu mới.

MBS dự báo lợi nhuận sau thuế công ty mẹ của HAH trong quý 2 năm 2026 sẽ giảm nhẹ 11% so với cùng kỳ, xuống 322 tỷ đồng. Nguyên nhân chủ yếu của sự sụt giảm này đến từ áp lực tăng mạnh của chi phí nhiên liệu, điều này gây ảnh hưởng tiêu cực tới biên lợi nhuận gộp trong hoạt động vận hành của doanh nghiệp.

Tuy nhiên, mức độ ảnh hưởng tiêu cực này đã được giảm bớt nhờ một số yếu tố tích cực như việc HAH ký mới hợp đồng cho thuê định hạn 3 tàu với giá cước cao hơn khoảng 5% so với cùng kỳ, ghi nhận thêm doanh thu từ tàu HaiAn IRIS bắt đầu từ quý 4 năm 2025, cùng với sự gia tăng đóng góp từ HaiAn Green.

Bưu chính – Chuyển phát: Áp lực từ chi phí nhiên liệu

Đối với nhóm Bưu chính – Chuyển phát, dù sức mua nội địa cải thiện giúp sản lượng bưu kiện duy trì tăng trưởng, lợi nhuận của toàn nhóm dự báo sụt giảm mạnh do cú sốc giá nhiên liệu.

Giá nhiên liệu tại Việt Nam tăng mạnh trong quý 2/2026 đã bào mòn nghiêm trọng lợi nhuận ròng của các doanh nghiệp trong ngành.

Tuy nhiên, VTP được kỳ vọng sẽ chịu ảnh hưởng ít hơn so với trung bình ngành nhờ lợi thế quy mô, việc áp dụng phụ phí nhiên liệu và ứng dụng công nghệ để tiết giảm chi phí vận hành.

Theo dự phóng của MBS, lợi nhuận sau thuế của công ty mẹ VTP trong quý 2 năm 2026 dự kiến đạt 46 tỷ đồng, giảm mạnh 53.9% so với cùng kỳ năm trước. Sự sụt giảm này chủ yếu do doanh nghiệp tiếp tục chịu áp lực lớn từ giá nhiên liệu trung bình tăng khoảng 34% so với cùng kỳ, kết hợp với kỳ vọng sản lượng chuyển phát sụt giảm do lạm phát leo thang làm suy yếu sức mua của người tiêu dùng. Tính chung cả năm 2026, MBS dự báo lợi nhuận sau thuế của VTP sẽ đạt 383 tỷ đồng, giảm 6.1% so với năm 2025.