Phân tích Doanh Nghiệp

SSI Research điểm tên các cổ phiếu có tăng trưởng lợi nhuận cao trong quý 2.2026

SSI Research vừa công bố báo cáo ước tính kết quả kinh doanh quý II/2026 cho 48 doanh nghiệp trong danh mục theo dõi, với kỳ vọng tổng lợi nhuận toàn danh mục sẽ tăng trưởng 20% so với cùng kỳ dù có sự sụt giảm nhẹ 4% so với quý I/2026.

Sự sụt giảm so với quý trước chủ yếu xuất phát từ nền lợi nhuận cao trong giai đoạn đầu năm tại một số doanh nghiệp lớn như HPG, PNJ và POW, cùng với tính thời điểm trong việc ghi nhận doanh thu bất động sản.

Tuy nhiên, nhìn chung, lợi nhuận của các doanh nghiệp vẫn duy trì đà tăng trưởng tích cực nhờ động lực từ nhóm ngân hàng, bán lẻ, nguyên vật liệu và sự phục hồi từ nền thấp của nhóm hàng tiêu dùng thiết yếu.

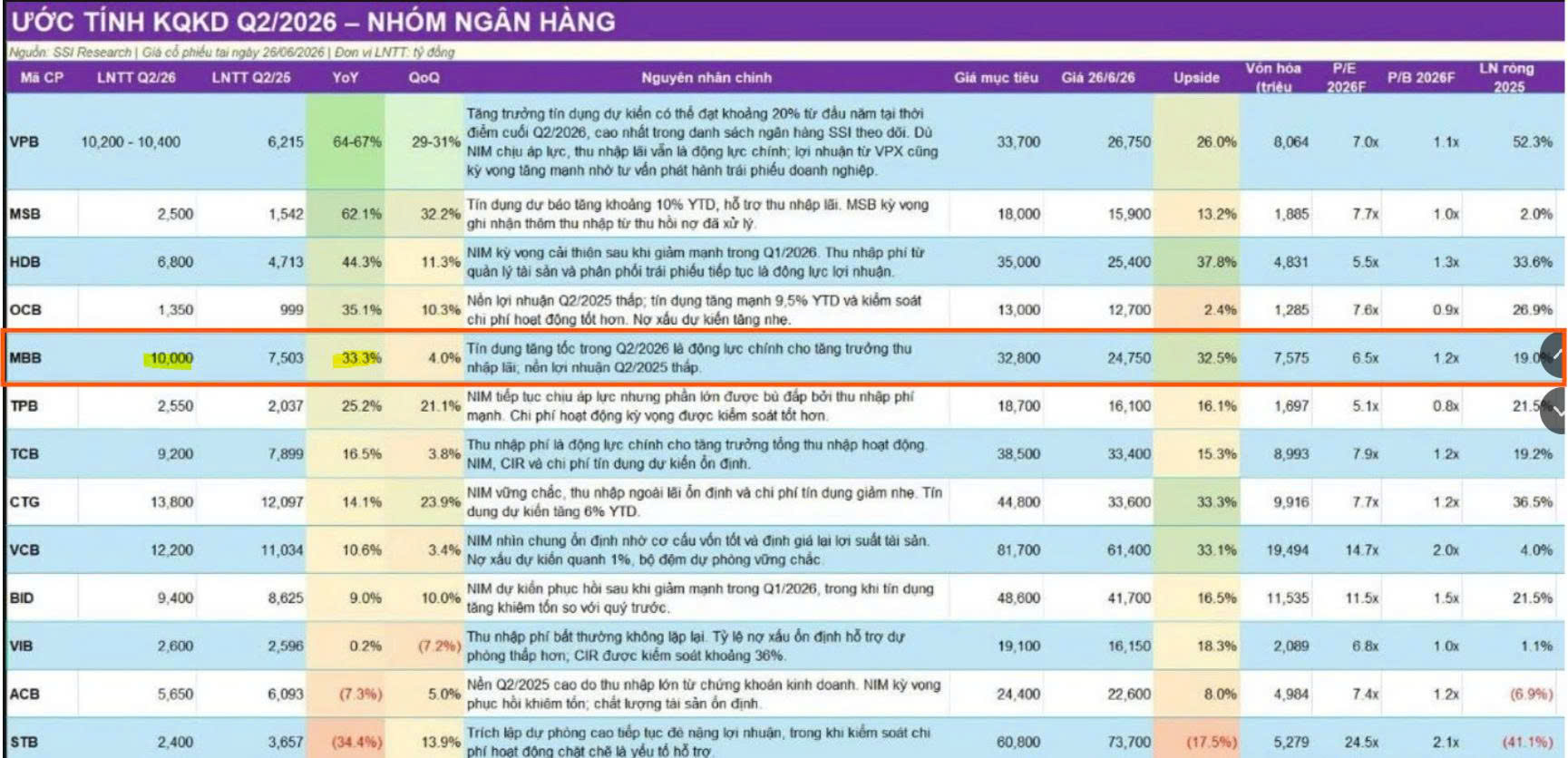

Nhóm ngân hàng dẫn dắt đà tăng trưởng hai chữ số: VPB, HDG, MBB

Trong nhóm ngân hàng, VPBank được dự báo là điểm nhấn với lợi nhuận trước thuế từ 10,200-10,400 tỷ đồng, tăng tới 64-67% so với cùng kỳ nhờ mức tăng trưởng tín dụng ấn tượng khoảng 20% từ đầu năm.

Ngân hàng HDB có tốc độ tăng trưởng LNTT Q2 là 44% yoy, đạt 6,800 tỷ.

Nhìn chung, các CTCK như MBS, VCBS, VDSC cũng đưa ra các dự phóng tích cực cho VPB và HDB. Ví dụ MBS dự phóng lợi nhuận trước thuế quý 2 của VPB đạt 9,374 tỷ đồng, tăng 51% yoy, của HDB đạt 5,381 tỷ đồng, tăng 46% yoy.

Các ngân hàng khác như OCB, MBB và TPB cũng được dự báo duy trì đà tăng trưởng lợi nhuận trước thuế từ 25% đến 44% nhờ cải thiện biên lãi thuần hoặc kiểm soát chi phí hoạt động hiệu quả.

Trong khi đó, các ngân hàng vốn hóa lớn như TCB, CTG, VCB và BID ghi nhận mức tăng trưởng khiêm tốn hơn, dao động từ 9% đến 16%.

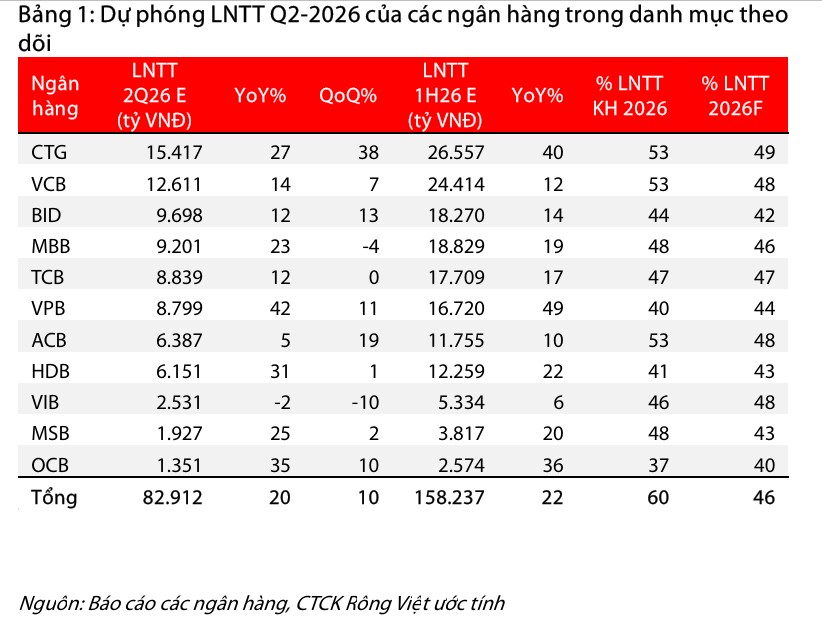

Sự khác biệt đáng chú ý trong dự báo của các CTCK có thể là ở MBB và CTG. Theo đó, SSI dự phóng LNTT của MBB đạt 10 nghìn tỷ đồng, tăng trưởng mạnh 33% yoy. Con số này lạc quan hơn so với dự phóng của VCBS là 8,812 tỷ đồng, tăng trưởng 18% yoy. VDSC dự phóng LNTT của MBB đạt 9,200 tỷ tăng trưởng 23% yoy.

Sự bứt phá của ngành dầu khí, thép và bán lẻ

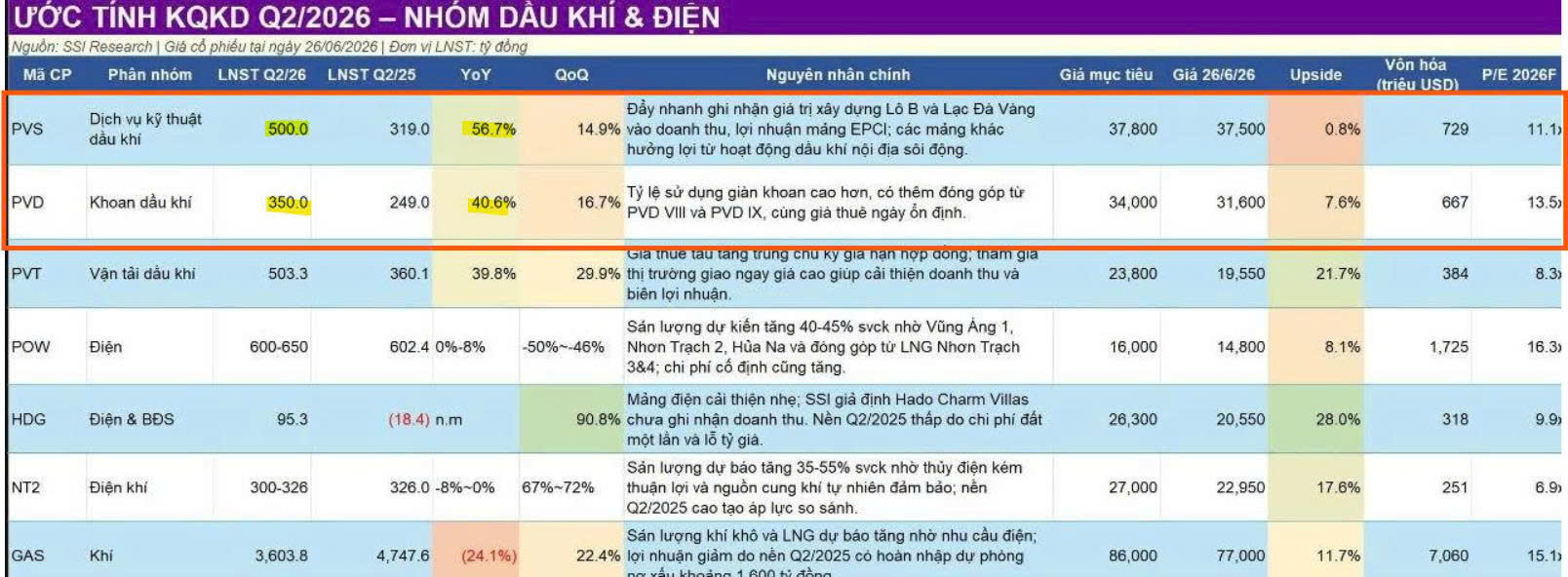

Các doanh nghiệp dịch vụ dầu khí ghi nhận triển vọng tích cực khi PVS dự kiến đạt 500 tỷ đồng lợi nhuận sau thuế, tăng 57% nhờ tiến độ các dự án lớn như Lô B và Lạc Đà Vàng, còn PVD đạt 350 tỷ đồng lợi nhuận, tăng 41% nhờ tỷ lệ sử dụng giàn khoan cao.

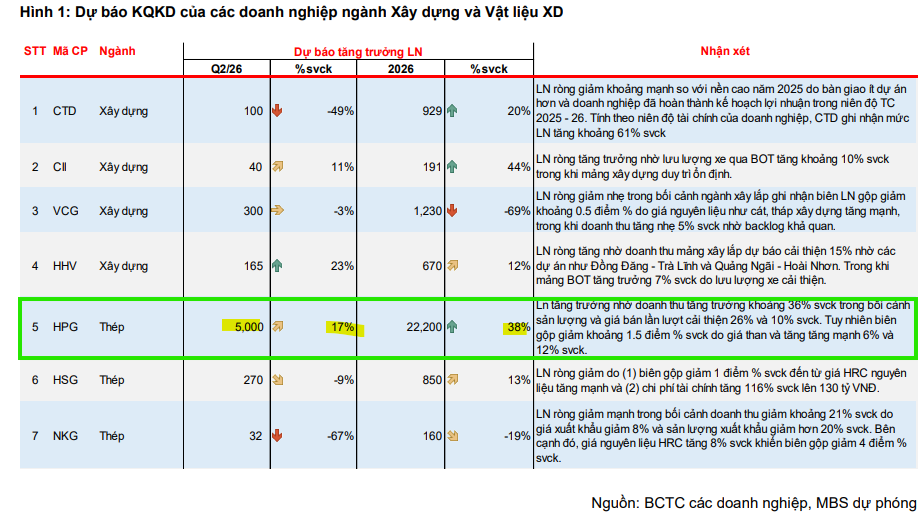

Trong ngành thép, HPG được kỳ vọng ghi nhận 6,500 tỷ đồng lợi nhuận sau thuế, tăng 52% nhờ nhu cầu thép HRC cải thiện. Con số này lạc quan hơn so với dự phóng của VCBS chỉ 5,300 tỷ, tăng trưởng 25% yoy. Thậm chí, MBS chỉ dự phóng có 5,000 tỷ, tăng trưởng 17% yoy,

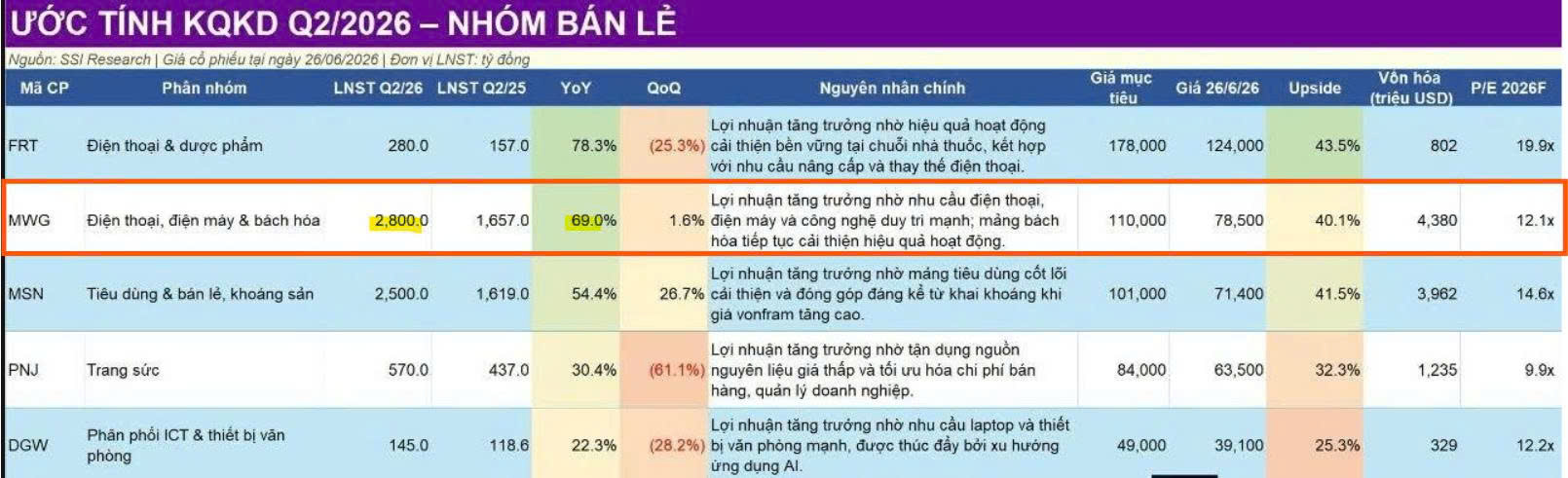

Nhóm bán lẻ cũng chứng kiến sự tăng tốc mạnh mẽ khi MWG dự kiến lãi sau thuế 2,800 tỷ đồng, tăng gần 69% nhờ nhu cầu công nghệ phục hồi và hiệu quả từ Bách Hóa Xanh, trong khi FRT cũng ghi nhận mức tăng 78% nhờ sự khởi sắc của chuỗi nhà thuốc.

Bên cạnh đó, MSN được kỳ vọng lãi 2.500 tỷ đồng, tăng 54% nhờ sự phục hồi của mảng tiêu dùng và giá vonfram tăng cao.

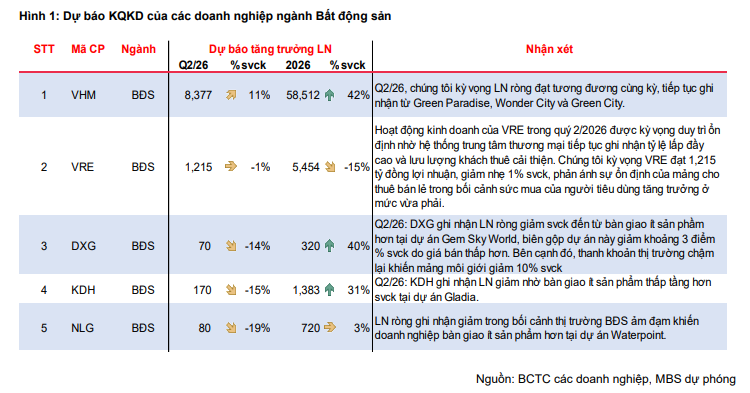

Bất động sản và các doanh nghiệp tăng trưởng đột biến

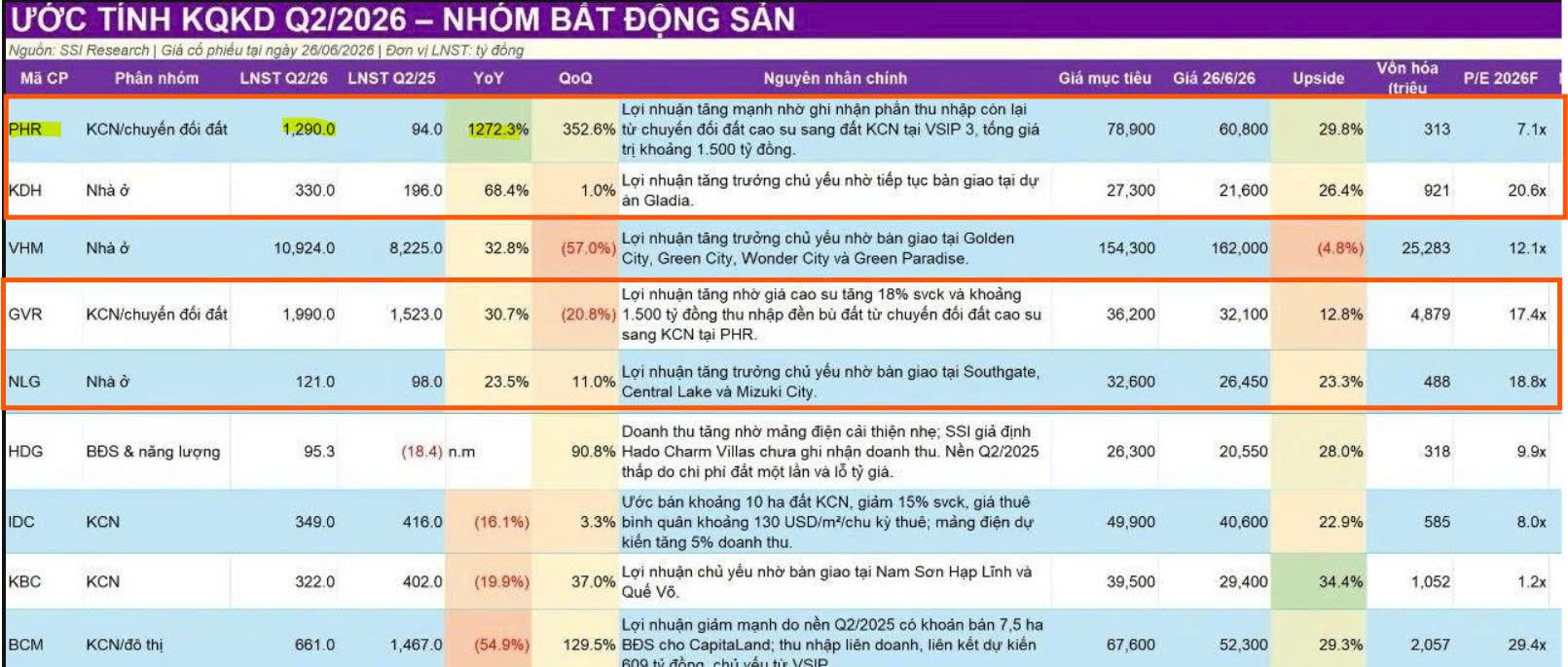

Tại nhóm bất động sản, VHM đóng vai trò đầu tàu với dự báo lợi nhuận sau thuế quý II đạt 10.924 tỷ đồng, tăng 33% so với cùng kỳ nhờ bàn giao các dự án lớn.

Các doanh nghiệp khác như KDH và NLG cũng được kỳ vọng ghi nhận lợi nhuận tăng trưởng dương lần lượt là 68% yoy (đạt 330 tỷ) và 23% yoy (đạt 230 tỷ).

Đáng chú ý, SSI Research gọi tên PHR là doanh nghiệp có mức tăng trưởng lợi nhuận đột biến nhất với con số dự báo lên tới 1,272% so với cùng kỳ.

Trong kỳ dự phóng quý 2, các dự báo của SSI tỏ ra lạc quan hơn so với thường lệ. Ở chiều ngược lại, MBS tỏ ra thận trọng hơn với ngành bất động sản.

Theo báo cáo ngành bất động sản vừa công bố, MBScho rằng thị trường bất động sản trong quý 2/2026 tiếp tục ảm đạm trước áp lực từ nền lãi suất cao.

Mặt bằng lãi suất huy động tại các ngân hàng đã tăng khoảng 1-1.5 điểm % so với quý trước. Theo đó, lãi suất cho vay trong lĩnh vực bất động sản hiện ở mức 13-14%, tăng khoảng 2 điểm % so với cùng kỳ.

Vì thế, ngoại trừ VHM, đa phần lợi nhuận của các doanh nghiệp bất động sản đều sụt giảm.

Khang Điền (KDH) được dự báo đạt 170 tỷ đồng lợi nhuận ròng, giảm 15% so với cùng kỳ do bàn giao ít sản phẩm thấp tầng hơn tại dự án Gladia.

Nam Long (NLG) cũng được dự báo đạt 80 tỷ đồng lợi nhuận ròng, giảm 19%, trong bối cảnh doanh nghiệp bàn giao ít sản phẩm hơn tại dự án Waterpoint.