Phân tích Doanh Nghiệp

MBB: Tín dụng tiếp tục tăng tốc lên 10% trong quý 2, dự phóng lợi nhuận tăng trưởng 18% so với cùng kỳ

Tín dụng MBB tăng tốc mạnh mẽ trong năm 2026

Theo báo cáo cập nhật từ Công ty Cổ phần Chứng khoán BIDV (BSC), MBB đang duy trì mục tiêu tăng trưởng tín dụng đầy tham vọng ở mức 35% cho cả năm 2026.

MB khẳng định hiện chưa có văn bản chính thức về việc bị giảm room; mức room hiện tại vẫn duy trì ở 35% như được cấp từ đầu năm.

Số liệu thực tế cho thấy đà tăng trưởng đang có sự bứt phá rõ rệt, khi tính đến tháng 5/2026, tăng trưởng tín dụng đã đạt khoảng 10% so với đầu năm, cải thiện đáng kể so với mức 3.3% ghi nhận vào tháng 3.

Sự phục hồi này cũng kéo theo các chỉ số tài chính quan trọng khác, với tỷ lệ tiền gửi không kỳ hạn và huy động vốn có sự cải thiện vào tháng 5, đồng thời biên lãi ròng (NIM) cũng ghi nhận sự phục hồi nhẹ lên quanh mức 4%.

Tại hội nghị Emerging Vietnam 2026 diễn ra vào ngày 10-12/6/2026, Ngân hàng TMCP Quân đội (MBB) đã khẳng định quyết tâm thực hiện kế hoạch kinh doanh đầy tham vọng trong năm nay. Theo đó, ngân hàng giữ nguyên mục tiêu tăng trưởng tín dụng ở mức 30-35% và tăng trưởng lợi nhuận trước thuế khoảng 15%, bất chấp môi trường kinh doanh đối mặt với nhiều thách thức.

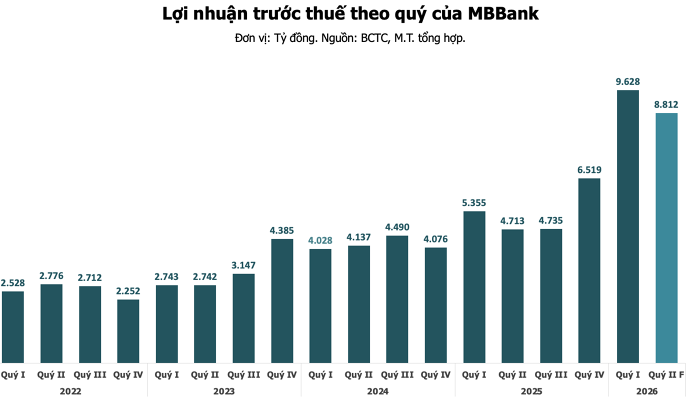

Dự phóng lợi nhuận quý 2 tăng trưởng 18% so với cùng kỳ

VCBS đưa ra những góc nhìn khả quan về kết quả kinh doanh của MBB trong thời gian tới. Theo dự báo, tổng thu nhập hoạt động của ngân hàng trong quý II được kỳ vọng đạt 22,550 tỷ đồng, tăng 31%, trong khi lợi nhuận trước thuế dự kiến đạt 8,812 tỷ đồng, tăng 18% yoy.

Đối với cả năm 2026, lợi nhuận trước thuế của ngân hàng này có thể chạm mốc 42,756 tỷ đồng, tăng 25% so với năm trước.

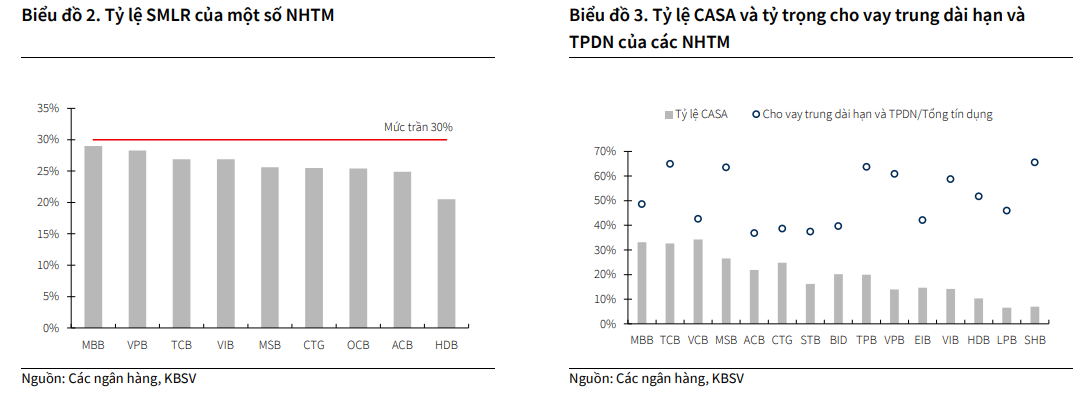

Bên cạnh đó, với việc Thông tư 25/2026 có hiệu lực từ ngày 01/07 tới về điều chỉnh tỷ lệ nguồn vốn ngắn hạn cho vay trung dài hạn, biên lãi ròng của MBB được kỳ vọng sẽ duy trì ở mức khả thi từ 3.7% đến 4.0% trong năm nay.

Thực sự, đến tháng 5, NIM đã phục hồi nhẹ lên quanh mức 4%; mục tiêu cả năm dự kiến duy trì từ 4.2% – 4.4% như năm trước.

Thông tư 25 ảnh hưởng tích cực đến MBB do tỷ lệ này của ngân hàng đã đạt khoảng 32.6% trong Q1/2026. Trong khi đó, MBB vẫn là ông vua CASA.

Theo BSC, Tỷ lệ Casa giảm mạnh trong quý 1 do tính mùa vụ, lãi suất huy động tăng khiến khách hàng chuyển sang tiền gửi có kỳ hạn (deposit), và chính sách thuế khiến các hộ kinh doanh rút tiền mặt. Tuy nhiên, đến tháng 5/2026, Casa và huy động vốn đã cải thiện, tăng trưởng huy động nhích lên mức 5% YTD so với 1% YTD của quý 1.

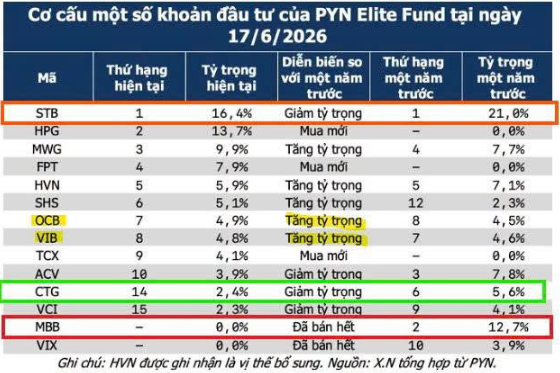

Động thái chốt lời từ quỹ ngoại PYN Elite Fund

Trong diễn biến liên quan đến giao dịch cổ phiếu, quỹ ngoại PYN Elite Fund đã có những quyết định điều chỉnh danh mục đầu tư đối với ngành ngân hàng.

Ông Petri Deryng, người đứng đầu quỹ, cho biết việc bán hết cổ phiếu MBB nhằm mục đích hiện thực hóa lợi nhuận và cân bằng lại tỷ trọng ngành trong danh mục. Dù vậy, quỹ vẫn đánh giá cao triển vọng của MBB và các ngân hàng khác.

Khoản đầu tư vào MBB đã mang về kết quả tích cực cho PYN Elite Fund với tổng lợi nhuận đạt 75 triệu euro, tương đương hiệu suất 90%. Động thái này nằm trong chiến lược tái phân bổ vốn chung của quỹ, tương tự như việc họ giảm tỷ trọng tại CTG và STB để tối ưu hóa nguồn lực cho các cơ hội đầu tư mới.

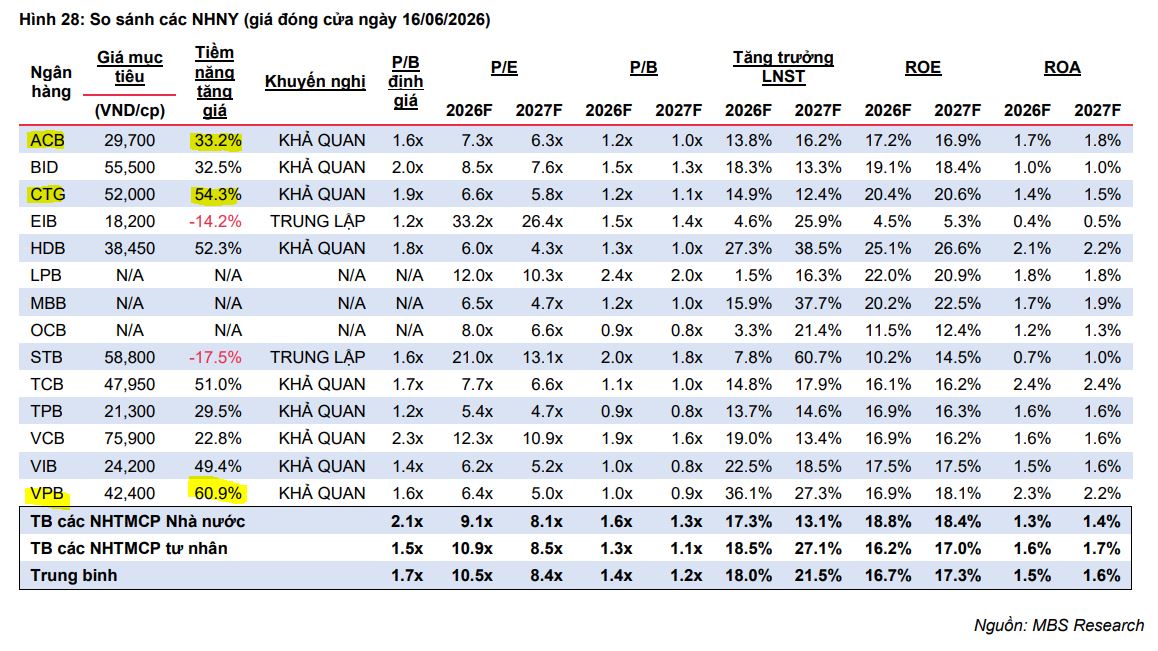

Định giá và khuyến nghị

BSC (24.6.2026) duy trì khuyến nghị MUA đối với cổ phiếu MBB với giá mục tiêu 32,900 VND/CP (+33% so với giá đóng cửa ngày 24/06/2026).

Giá cổ phiếu hiện tại đang giao dịch ở mức P/B = 1.42x, cao hơn 6% so với trung bình 5 năm (1.34x) và P/B forward 2026 = 1.2x, đây là mức tương đối an toàn để nhà đầu tư xem xét nếu rủi ro thị trường dần giảm bớt.

Kế hoạch phát hành riêng lẻ 200 triệu cổ phiếu đã được thông qua từ các năm trước và tiếp tục trình lại trong năm nay, nhưng chưa chắc chắn về khả năng thực hiện thành công trong năm 2026.

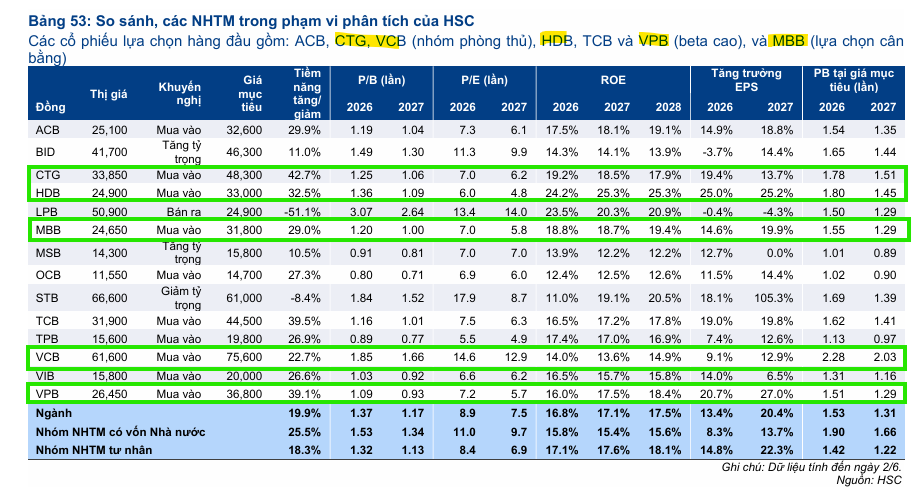

Công ty Chứng khoán TP.HCM (HSC) đánh giá quan điểm của MBB có phần tích cực hơn so với dự báo của họ, đặc biệt liên quan đến lãi suất, sự hồi phục của NIM và chất lượng tài sản. Dựa trên những thông tin khả quan từ kế hoạch kinh doanh và kết quả thực hiện 5 tháng đầu năm, HSC duy trì khuyến nghị Mua vào đối với cổ phiếu MBB với giá mục tiêu 31,800 đồng/cổ phiếu.

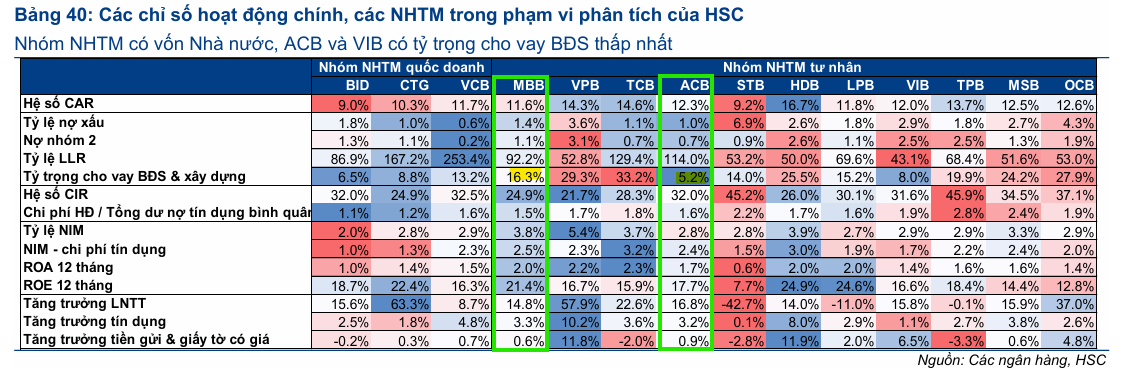

Trong môi trường vĩ mô khó khăn (lãi suất tăng, BĐS giảm tốc), sự khác biệt nằm ở năng lực huy động vốn. HSC ưu tiên các ngân hàng có chi phí huy động thấp, hệ sinh thái ổn định (duy trì tiền gửi không kỳ hạn) và tỷ trọng cho vay BĐS thấp để bảo vệ chất lượng tài sản. Các ngân hàng quốc doanh, cùng với MBB và ACB, là những lựa chọn phù hợp nhất với các tiêu chí này.

Theo quan điểm từ Công ty Chứng khoán Mirae Asset (MAS) tại báo cáo ngày 4 tháng 6 năm 2026, triển vọng của Ngân hàng TMCP Quân Đội (MBB) được đánh giá khả quan với khuyến nghị MUA và giá mục tiêu 12 tháng là 33,300 đồng/cổ phiếu.

MAS dự phóng lợi nhuận trước thuế (LNTT) của MBB trong năm 2026 đạt 40,726 tỷ đồng, tương ứng với mức tăng trưởng 18.8% so với cùng kỳ.

Bảng so sánh quan điểm giữa các CTCK

| Công ty chứng khoán | Quan điểm & Đánh giá | Mục tiêu giá (VND/cp) |

| BSC | Duy trì khuyến nghị MUA; kỳ vọng tăng trưởng tín dụng cao (35% năm 2026). | 32,900 |

| HSC |

Duy trì khuyến nghị MUA; kỳ vọng KQKD 6 tháng đầu năm 2026 hoàn thành khoảng 50% kế hoạch. |

31,800 |

| MBS |

MBS không đưa ra khuyến nghị cụ thể (N/A) cho MBB tại thời điểm 16/06/2026. |

N/A |

| MAS |

Duy trì khuyến nghị MUA; đánh giá MBB nổi bật về kỷ luật chi phí. |

33,300 |