Phân tích Doanh Nghiệp

POW: Việc nâng sản lượng Qc lên 75% sẽ giúp Nhơn Trạch 3&4 hưởng lợi. VNDirect đưa ra giá mục tiêu 17,300 đồng.

POW hưởng lợi từ mùa nóng và sản xuất phục hồi. Nhơn Trạch 3& 4 hưởng lợi khi sản lượng Qc nâng từ 65% lên 75%

POW hưởng lợi từ mùa nóng và sản xuất phục hồi. Nhơn Trạch 3& 4 hưởng lợi khi sản lượng Qc nâng từ 65% lên 75%

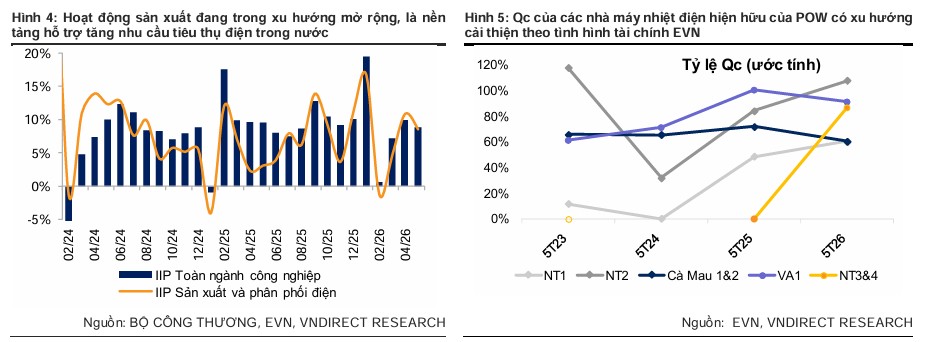

Nhu cầu điện tại Việt Nam tăng mạnh trong nửa đầu năm 2026 với mức tăng tiêu thụ 8.8% so với cùng kỳ, được thúc đẩy bởi hoạt động sản xuất tích cực và thời tiết nắng nóng. Xu hướng này dự kiến duy trì sang năm 2027 nhờ tăng trưởng kinh tế, tạo dư địa huy động tốt cho danh mục nhà máy của POW, đặc biệt là các nguồn điện nền ổn định.

Đồng thời, tài chính của EVN đã cải thiện đáng kể với việc xóa sạch lỗ lũy kế hơn 50 nghìn tỷ vào cuối năm 2025, giúp giảm áp lực công nợ và tạo môi trường vận hành thuận lợi hơn cho các doanh nghiệp phát điện.

Bên cạnh đó, yêu cầu bảo đảm an ninh năng lượng trong bối cảnh phụ tải tăng nhanh và rủi ro địa chính trị gia tăng đã củng cố vai trò của điện khí, LNG và điện than, đưa POW vào vị thế hưởng lợi nhờ sở hữu danh mục nhà máy quy mô lớn.

Theo đánh giá từ VNDIRECT, triển vọng cổ phiếu POW trong năm 2026 đang trở nên khả quan nhờ vào những bước ngoặt quan trọng trong hoạt động kinh doanh và khung pháp lý.

Một trong những điểm tựa chính là cơ chế Qc (sản lượng hợp đồng) mới, được kỳ vọng sẽ hỗ trợ tích cực cho hiệu quả vận hành của các nhà máy điện Nhơn Trạch 3 và Nhơn Trạch 4 (NT3&4).

Cơ chế này giúp đảm bảo tính ổn định hơn cho sản lượng đầu ra và tối ưu hóa chi phí trong bối cảnh các nhà máy mới đi vào hoạt động, từ đó tạo nền tảng vững chắc cho tăng trưởng doanh thu và lợi nhuận dài hạn của tổng công ty.

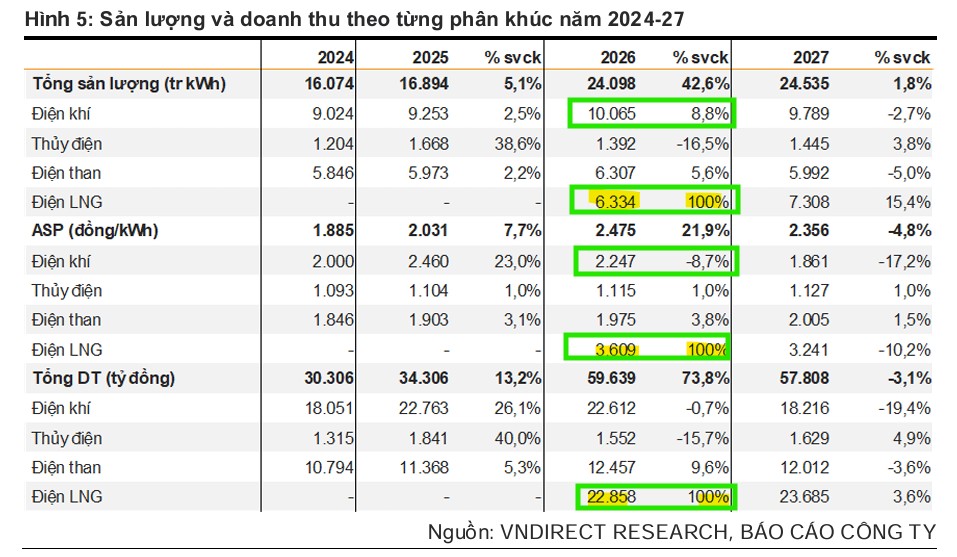

Nhà máy NT3&4 là động lực tăng trưởng quan trọng nhất của POW trong giai đoạn 2026-2028, với triển vọng lợi nhuận được củng cố nhờ đề xuất nâng mức Qc tối thiểu dài hạn từ 65% lên 75% kể từ năm 2027.

Đối với các nhà máy điện khí nội địa, cụm NT1/NT2 được dự báo huy động tốt trong năm 2026 nhờ nhu cầu điện tăng cao tại Đông Nam Bộ nhưng sẽ thu hẹp dư địa tăng trưởng từ năm 2027, trong khi Cà Mau 1&2 tiếp tục duy trì sản lượng ổn định ngắn hạn và kỳ vọng tiếp nhận nguồn khí bổ sung từ năm 2028.

Về mảng điện than, nhà máy Vũng Áng 1 (VA1) được kỳ vọng duy trì triển vọng tích cực trong năm 2026 nhờ nhu cầu điện phục hồi và thời tiết nắng nóng, cùng với đó là sự hỗ trợ doanh thu từ khoản bù chênh lệch tỷ giá khoảng 1,300 tỷ đồng được phân bổ từ EVN trong ba năm.

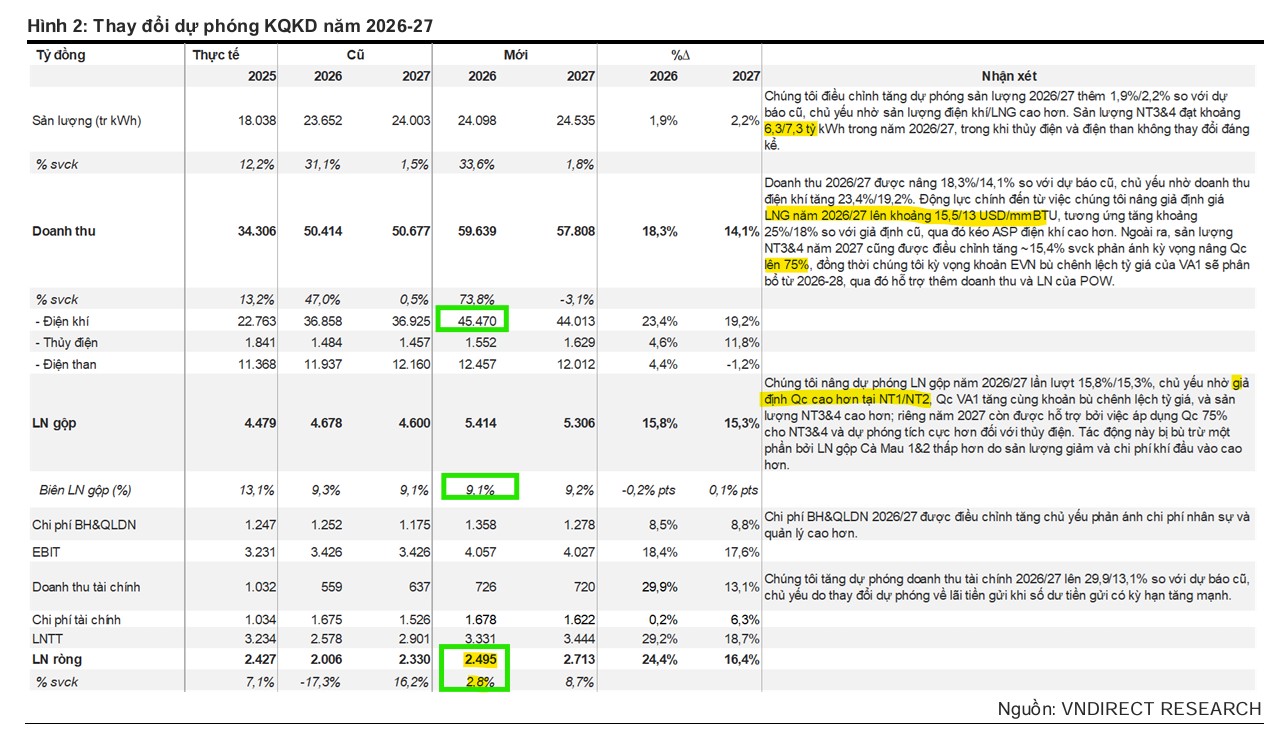

Tổng công ty Điện lực Dầu khí Việt Nam (POW) được CTCK VNDirect dự báo sản lượng và doanh thu hợp nhất năm 2026 tăng lần lượt 33.6% và 73.8% so với cùng kỳ nhờ nhà máy NT3&4 đi vào hoạt động.

Sang năm 2027, dù doanh thu dự kiến giảm 3.1% do giá nhiên liệu hạ nhiệt, lợi nhuận ròng vẫn kỳ vọng tăng 8.7%, nhờ cơ chế Qc 75% cho điện LNG và khoản bù chênh lệch tỷ giá tại nhà máy Vũng Áng 1.

Trong khi đó, tăng trưởng lợi nhuận ròng năm 2026 dự kiến đạt 2.8%, đat 2,495 tỷ đồng, thấp hơn mức tăng của lợi nhuận gộp do áp lực từ chi phí bán hàng, quản lý doanh nghiệp và chi phí tài chính gia tăng.

POW: Nhơn Trạch 3 và 4 đi vào hoạt động mở ra chương mới đầy kỳ vọng

Dự báo lợi nhuận quý 2/2026: Góc nhìn từ SSI Research

SSI Research đưa ra dự báo lợi nhuận sau thuế của POW trong quý 2/2026 đạt khoảng 600 – 650 tỷ đồng.

Động lực chính cho sự tăng trưởng này đến từ kỳ vọng sản lượng tăng trưởng mạnh trong khoảng 40-45% so với cùng kỳ, nhờ sự cải thiện huy động tại các nhà máy Vũng Áng 1, Nhơn Trạch 2, Hủa Na cùng với sự đóng góp doanh thu từ dự án điện LNG Nhơn Trạch 3&4.

Mặc dù chi phí cố định được dự báo sẽ tăng lên do việc đưa các nhà máy mới vào vận hành, SSI vẫn giữ quan điểm lạc quan về khả năng cải thiện kết quả kinh doanh chung của POW.

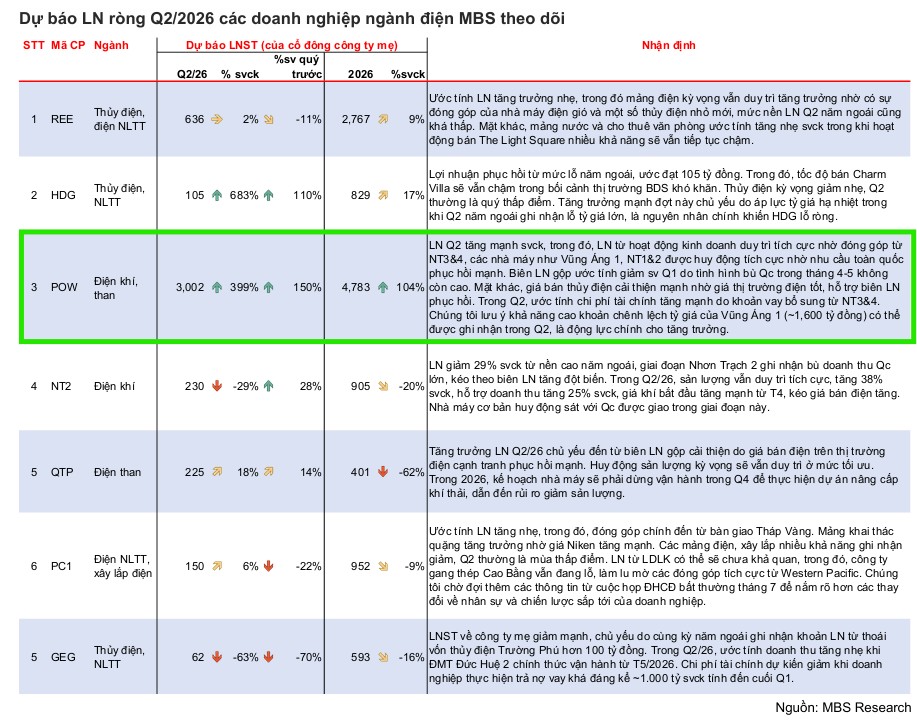

MBS dự báo lợi nhuận quý 2 của POW có thể đạt 3 nghìn tỷ, gấp 4 lần năm ngoái.

Ở một góc độ khác, MBS Research dự kiến sẽ tăng gấp 4 lần so với cùng kỳ năm trước, đạt 3 nghìn tỷ (Elibook Team đánh giá thấp kịch bản này). Sự tăng trưởng này chủ yếu đến từ việc lợi nhuận từ hoạt động kinh doanh cốt lõi được duy trì ổn định, kết hợp với doanh thu tăng trưởng tới 70% so với cùng kỳ nhờ đóng góp trực tiếp từ các dự án Nhơn Trạch 3 và Nhơn Trạch 4.

MBS cũng đánh giá tích cực về triển vọng huy động của các nhà máy truyền thống như Vũng Áng 1 và Nhơn Trạch 1&2 trong giai đoạn này.

Định giá và khuyến nghị

CTCK VNDirect (30.6.2026) Khuyến nghị Khả quan đối với cổ phiếu POW được duy trì với giá mục tiêu nâng lên 17,300 đồng/cp, nhờ điều chỉnh tăng dự phóng EPS giai đoạn 2026-2027 thông qua việc nâng giả định Qc cho các nhà máy NT1, NT2 và LNG.

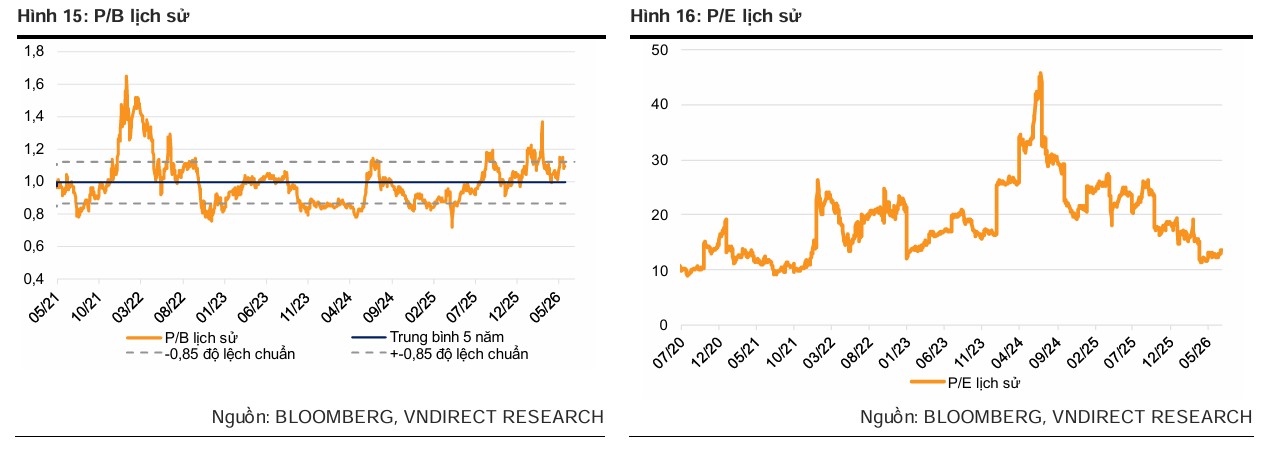

P/B mục tiêu được giữ nguyên ở mức 1.10x, phản ánh mức premium hợp lý so với trung bình 5 năm.

Bảng so sánh quan điểm của các CTCK về POW

| Công ty chứng khoán | Khuyến nghị | Giá mục tiêu (VND) | Dự phóng LN ròng 2026 (Tỷ VND) | Điểm nhấn chính |

| VNDIRECT (30.6.2026) | Khả quan |

17,300 |

2,495 |

Động lực từ NT3&4, cải thiện cơ chế Qc và khoản bù tỷ giá từ EVN. |

| MBS (26.5.2026) | Mua | 16,700 | 2,458 | Tập trung vào vai trò của NT3&4; thận trọng với chi phí khấu hao/lãi vay. |

| HSC (26.5.2026) | Mua | 16,900 | 1,798 (đang điều chỉnh) | Nhấn mạnh tiềm năng NT3&4 với cách tiếp cận dự báo thận trọng. |