Phân tích Doanh Nghiệp

HPG: sản lượng tiêu thụ HRC 5 tháng đầu năm tăng 50% so với cùng kỳ, ước lợi nhuận quý 2 khoảng 6,400-,6500 tỷ đồng

Sức bật từ sản lượng tiêu thụ thép 5 tháng đầu năm 2026

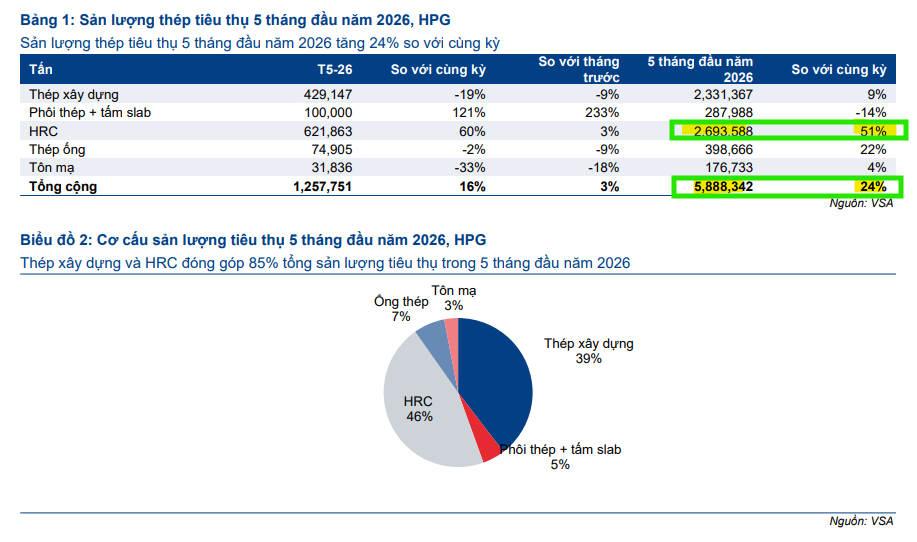

Trong 5 tháng đầu năm 2026, tình hình tiêu thụ thép của Tập đoàn Hòa Phát (HPG) ghi nhận sự bứt phá mạnh mẽ với tổng sản lượng đạt 5.9 triệu tấn, tăng 24% so với cùng kỳ năm trước.

Trong đó, thép cuộn cán nóng (HRC) đóng vai trò là động lực tăng trưởng chính khi đóng góp 46% vào tổng sản lượng, tương ứng với 2.7 triệu tấn và ghi nhận mức tăng trưởng ấn tượng 51% so với cùng kỳ.

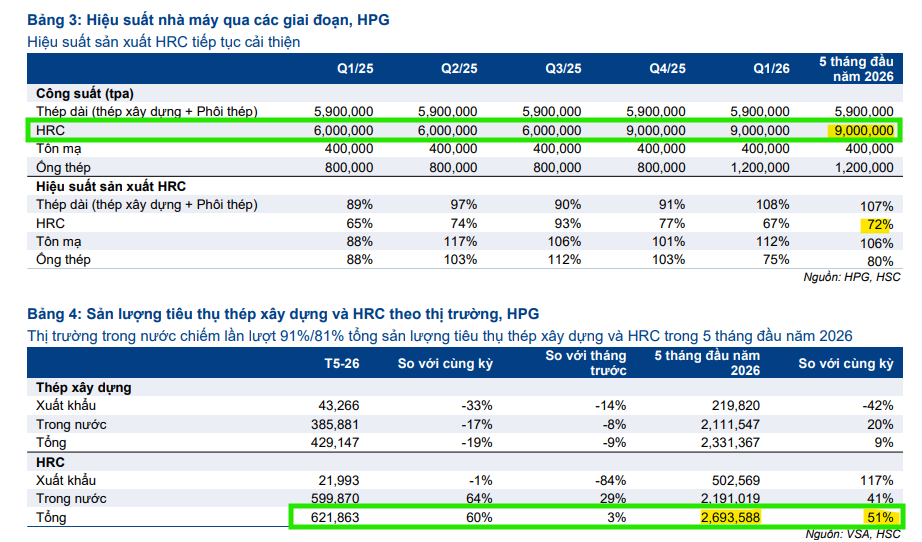

Riêng tháng 5, sản lượng tiêu thụ HRC đạt 621,863 tấn, tăng 60% so với cùng kỳ, chủ yếu nhờ đà tăng trưởng mạnh mẽ từ nhu cầu nội địa.

Kết quả này được cộng hưởng từ các biện pháp thuế phòng vệ thương mại đối với sản phẩm HRC nhập khẩu từ Trung Quốc cùng với việc bổ sung công suất từ Khu liên hợp Dung Quất 2.

Đối với thép xây dựng, dù sản lượng tiêu thụ trong 5 tháng đạt 2.3 triệu tấn (tăng 9% so với cùng kỳ), mặc dù giảm nhẹ 19% yoy tháng 5 (xuống còn 429,147 tấn), chủ yếu do so với mức nền so sánh cao của năm trước, khi các nhà phân phối đẩy mạnh tích trữ hàng tồn kho.

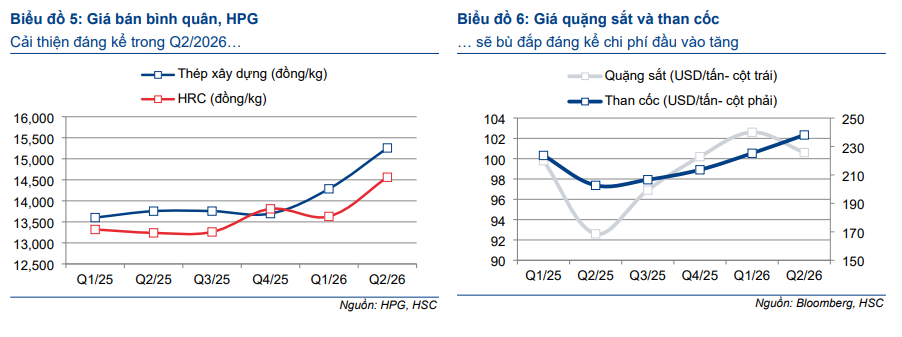

HSC dự báo lợi nhuận thuần của Hòa Phát trong quý 2/2026 sẽ đạt 6,400 tỷ đồng, tăng 49% so với cùng kỳ. Động lực thúc đẩy mức tăng trưởng này đến từ sự cộng hưởng của sản lượng tiêu thụ duy trì ở mức cao và tỷ suất lợi nhuận được cải thiện đáng kể.

Theo HSC, mặc dù chi phí nguyên liệu đầu vào như than luyện cốc và quặng sắt có xu hướng tăng, sự khởi sắc của giá bán bình quân đã bù đắp hoàn toàn biến động này, giúp bảo vệ và nâng cao biên lợi nhuận.

Ngoài ra, nếu đạt được kết quả này, lợi nhuận thuần nửa đầu năm 2026 của HPG sẽ hoàn thành 57% dự báo cả năm.

Tương tự, SSI cũng ước tính lợi nhuận sau thuế quý 2/2026 của HPG được dự báo đạt 6,500 tỷ đồng, tăng 52% so với cùng kỳ năm trước.

Mức tăng trưởng này chủ yếu nhờ vào lợi nhuận cốt lõi trong bối cảnh nhu cầu và sản lượng thép cuộn cán nóng (HRC) tăng cao, được hỗ trợ thêm bởi chính sách thuế chống bán phá giá bổ sung đối với HRC khổ rộng.

Với giá mục tiêu một năm là 32,700 đồng so với thị giá 23,500 đồng tại ngày 26/6/2026, cổ phiếu HPG hiện có tiềm năng tăng giá khoảng 39.1%.

Theo quan điểm của HSC, với triển vọng lợi nhuận tích cực, cổ phiếu HPG hiện đang giao dịch ở mức P/E trượt dự phóng 1 năm là 7.2 lần, rất hấp dẫn so với mức bình quân 12.5 lần trong 3 năm qua. HSC đã điều chỉnh tăng 3% giá mục tiêu lên 37,200 đồng/cổ phiếu và duy trì khuyến nghị Mua vào, tương ứng với tiềm năng tăng giá 59%.

Triển vọng năm 2026 và các năm tiếp theo của HPG được đánh giá tích cực nhờ chiến lược mở rộng công suất bài bản. Tập đoàn đang nâng cấp các khu liên hợp thép tại Hưng Yên, Long An và Dung Quất, với mục tiêu nâng tổng công suất thép thô toàn hệ thống lên 18 triệu tấn/năm vào năm 2027.

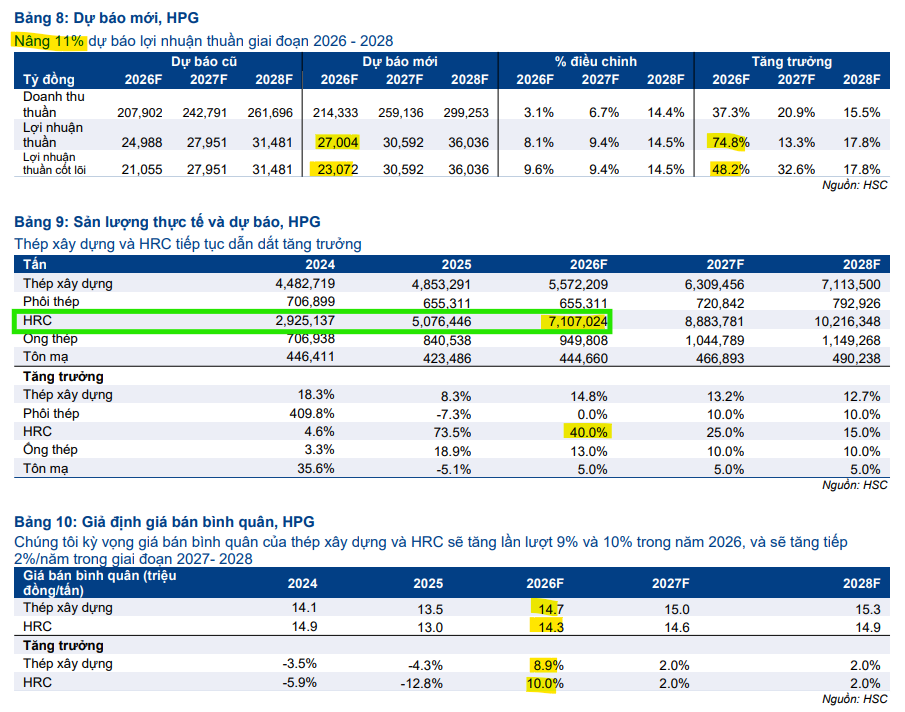

Dựa trên các dự án mở rộng này, HSC đã điều chỉnh tăng dự báo lợi nhuận thuần giai đoạn 2026-2028 với tốc độ tăng trưởng kép (CAGR) 3 năm đạt 32%.

Đặc biệt, năm 2026, lợi nhuận thuần dự kiến đạt 26,900 tỷ đồng, bao gồm cả khoản lợi nhuận không thường xuyên từ thoái vốn dự án bất động sản.

Với nền tảng tài chính lành mạnh và vị thế nhà sản xuất có chi phí thấp nhất Việt Nam, Hòa Phát được kỳ vọng sẽ tiếp tục hưởng lợi từ nhu cầu nội địa vững chắc từ lĩnh vực đầu tư công và bất động sản, tạo dư địa tái định giá cổ phiếu trong dài hạn.

Bảng so sánh quan điểm của các CTCK về HPG

| Tiêu chí | HSC (Báo cáo ngày 03/07/2026) | SSI (Dựa trên dữ liệu thị trường) |

| Khuyến nghị | Mua vào | Mua Vào |

| Giá mục tiêu | 37,300 đồng (upside 59%) | 32,700 đồng (upside 39%) |

| Dự báo LNST Q2/2026 | 6,400 tỷ đồng, tăng 49% yoy | 6,500 tỷ đồng, tăng 52% yoy |

| Dự báo LNST 2026 | 26,900 tỷ đồng. tăng 75% yoy | |

| Định giá P/B (2026F) | 1.25 lần | 1.3 lần |

| Quan điểm chính | Hưởng lợi lớn từ sản lượng HRC và thuế CBPG | Tập trung vào đà phục hồi lợi nhuận cốt lõi và lợi thế quy mô |