Phân tích Doanh Nghiệp

KBSV nhận định mặt bằng lãi suất sẽ tiếp tục neo cao trong quý 3 trước khi giảm dần từ đầu quý 4. Dự báo mục tiêu VN-Index cuối năm 2026 ở mức 1,950 điểm

Thị trường chứng khoán Việt Nam đã trải qua nửa đầu năm 2026 đầy biến động với chỉ số VN-Index giảm 4.2% so với cuối năm 2025. Tuy nhiên, theo quan điểm từ KBSV, thị trường đang dần đi qua vùng nhiễu động và đang tiến tới giai đoạn ổn định hơn với triển vọng tích cực cho nửa cuối năm 2026.

Định giá thị trường ở vùng hấp dẫn

KBSV dự báo mục tiêu VN-Index cuối năm 2026 ở mức 1,950 điểm, tương ứng mức tăng khoảng 5% so với vùng giá hiện tại. Cơ sở cho sự lạc quan này đến từ mức tăng trưởng lợi nhuận sau thuế của toàn thị trường được dự phóng đạt 25% trong năm 2026, nhờ kỳ vọng vào các chính sách thúc đẩy kinh tế, sự hạ nhiệt của giá dầu và đóng góp đột biến từ nhóm cổ phiếu Vingroup.

Đáng chú ý, định giá của thị trường đang ở mức rất hấp dẫn. Nếu loại bỏ sự biến động giá của nhóm Vingroup, mức P/E điều chỉnh của chỉ số hiện chỉ ở mức 11.2 lần, tương đương với vùng đáy lịch sử của các năm 2020, 2022 và 2025.

Điều này cho thấy mặt bằng giá của phần lớn cổ phiếu vốn hóa lớn trên sàn đang ở mức chiết khấu cao so với tiềm năng tăng trưởng kết quả kinh doanh.

Trong nửa cuối năm 2026, khi áp lực từ xung đột Trung Đông giảm bớt và lãi suất dự kiến hạ nhiệt từ đầu quý 4, các cổ phiếu sẽ có cơ hội tái định giá cao hơn.

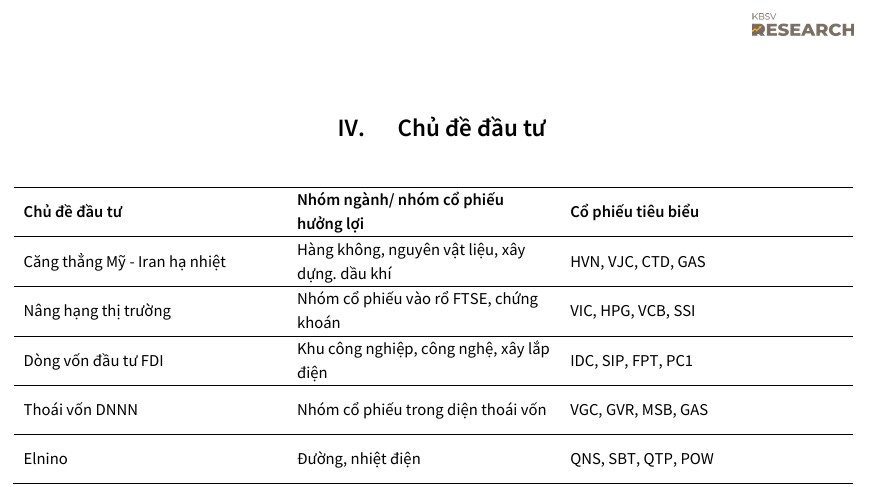

Các chủ đề đầu tư chủ đạo gồm: nâng hạng thị trường, thoái vốn nhà nước, tác động của El Niño, sự hạ nhiệt của xung đột Mỹ – Iran và tăng trưởng dòng vốn FDI.

Áp lực vĩ mô dần hạ nhiệt

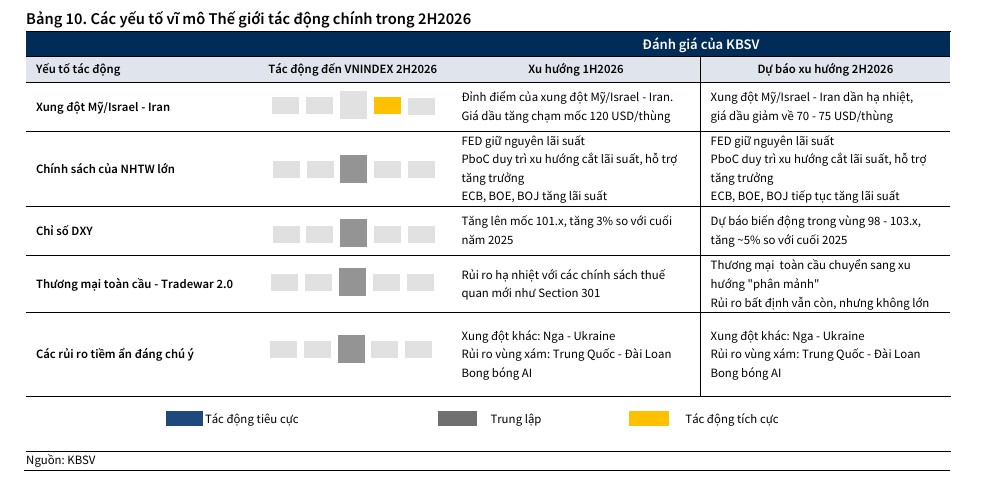

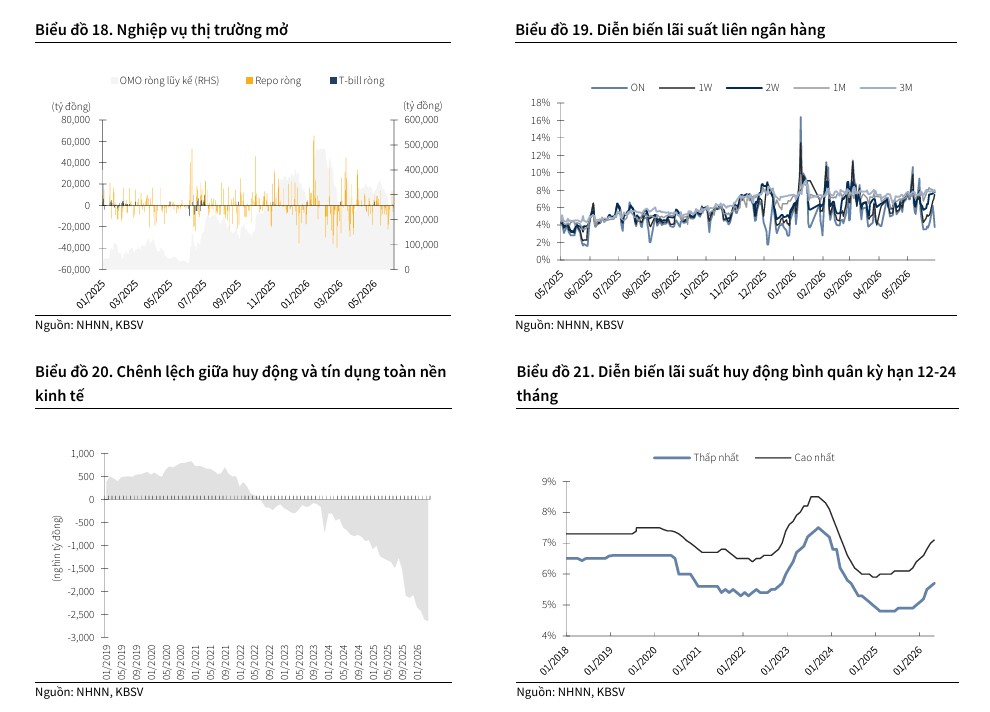

Hai rào cản chính gây áp lực lên thị trường trong nửa đầu năm 2026 là xung đột địa chính trị tại Trung Đông và mặt bằng lãi suất huy động tăng cao đang có dấu hiệu hạ nhiệt rõ rệt.

Trong nửa đầu năm, thanh khoản hệ thống ngân hàng bị thắt chặt do tỷ lệ dư nợ tín dụng trên huy động (LDR) neo cao và lãi suất liên ngân hàng duy trì ở mức 5%-6.5% trước áp lực lạm phát và tỷ giá. Lãi suất huy động kỳ hạn 12-24 tháng đã tăng 120-150bps so với cuối năm 2025.

KBSV cho rằng giá dầu Brent đã lao dốc từ mức đỉnh vào tháng 5/2026 nhờ các diễn biến đàm phán tích cực và dự báo sẽ duy trì trong vùng 70-75 USD/thùng cho nửa cuối năm.

Đối với lãi suất, KBSV nhận định mặt bằng lãi suất sẽ tiếp tục neo cao trong quý 3 trước khi giảm dần từ đầu quý 4, giúp khơi thông dòng vốn và hỗ trợ tích cực cho thị trường chứng khoán.

Sự cải thiện thanh khoản hệ thống ngân hàng được kỳ vọng đến từ việc tăng tốc giải ngân đầu tư công – yếu tố then chốt giúp giải tỏa áp lực vốn và kích thích tăng trưởng kinh tế, các chính sách hỗ trợ thanh khoản từ Ngân hàng Nhà nước, xung đột Mỹ – Iran hạ nhiệt giúp giảm áp lực lạm phát.

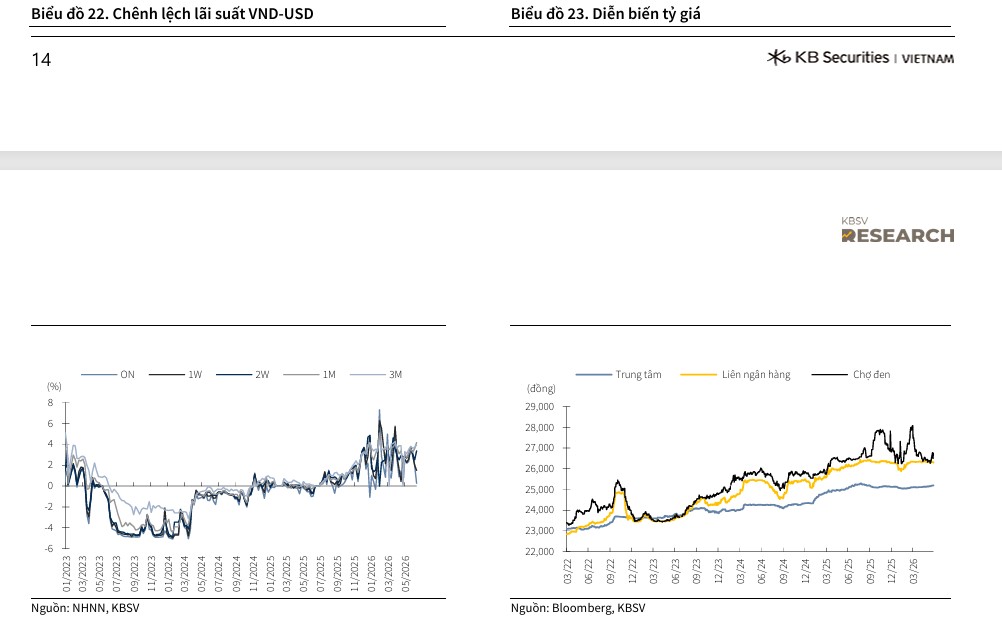

Tính đến 26/06/2026, tỷ giá USD/VND giữ được sự ổn định so với cuối năm 2025 với mức biến động thấp (tỷ giá trung tâm +30bps, liên ngân hàng +8bps và chợ đen -26bps YTD), bất chấp mức thâm hụt thương mại 13.8 tỷ USD trong 5 tháng đầu năm. Sự ổn định này nhờ vào dòng vốn FDI giải ngân tích cực cùng chênh lệch lãi suất VND-USD duy trì trạng thái dương.

Trong nửa cuối năm 2026, với kỳ vọng chỉ số DXY đi ngang hoặc tăng nhẹ, nhập siêu giảm do xuất khẩu phục hồi từ khu vực FDI công nghệ cao và chênh lệch lãi suất dương tiếp tục được duy trì, KBSV điều chỉnh dự báo mức tăng tỷ giá cả năm 2026 xuống khoảng 1.5–2% so với cuối năm 2025.

Các chủ đề đầu tư chủ đạo

Để đón đầu xu hướng phục hồi, KBSV lựa chọn 5 chủ đề đầu tư chiến lược cho giai đoạn cuối năm:

-

Nâng hạng thị trường: Đây là động lực lớn khi kỳ vọng dòng vốn từ các quỹ thụ động FTSE sẽ đổ vào từ tháng 9/2026.

-

Thoái vốn doanh nghiệp nhà nước: Xu hướng này được thúc đẩy bởi quyết tâm chính trị mạnh mẽ và áp lực đáp ứng tiêu chuẩn công ty đại chúng.

-

Hiện tượng El Niño: Gây ra thời tiết cực đoan, tạo cơ hội cho nhóm ngành đường và nhiệt điện nhờ nhu cầu tiêu thụ điện làm mát tăng cao và giá đường hưởng lợi từ nguồn cung suy giảm tại các nước xuất khẩu lớn.

-

Xung đột Mỹ – Iran hạ nhiệt: Tạo điều kiện thuận lợi cho nhóm ngành hàng không, tiêu dùng, nguyên vật liệu và xây dựng nhờ chi phí đầu vào giảm.

-

Dòng vốn FDI: Việc phục hồi dòng vốn FDI, đặc biệt trong lĩnh vực công nghệ cao, sẽ tiếp tục là trụ cột hỗ trợ cho nhóm bất động sản khu công nghiệp và hạ tầng điện.

Với bối cảnh vĩ mô đang dần trở nên thuận lợi hơn, nhà đầu tư được khuyến nghị tập trung vào các nhóm ngành có triển vọng kinh doanh rõ ràng và định giá hấp dẫn để tối ưu hóa hiệu quả danh mục trong giai đoạn cuối năm.

-

MSN (Giá mục tiêu: 102,700): Tiếp tục mở rộng chuỗi WCM với mục tiêu 1,000 cửa hàng mới trong năm 2026; kỳ vọng tăng trưởng doanh thu từ nhu cầu tiêu dùng phục hồi và xu hướng mua sắm hiện đại.

-

MWG (Giá mục tiêu: 121,600): Duy trì tăng trưởng hai chữ số cho chuỗi TGDD+ĐMX; kỳ vọng đạt 1,000 cửa hàng BHX trong năm 2026 và gia tăng doanh thu tài chính từ việc phân phối trả nhà sản xuất.

-

CTG (Giá mục tiêu: 40,000): Kỳ vọng tăng trưởng tín dụng 15%; hưởng lợi từ NIM cải thiện và chất lượng tài sản ổn định, giúp giảm áp lực trích lập dự phòng.

-

GMD (Giá mục tiêu: 86,400): Dự báo sản lượng tăng trưởng ổn định 5-8%/năm đến năm 2030; động lực từ việc đưa vào vận hành Nam Đình Vũ 3 và Gemalink 2, cùng kỳ vọng lợi nhuận từ thoái vốn.

-

ACB (Giá mục tiêu: 28,100): Tăng trưởng tín dụng 15% nhờ phân khúc FDI/KHDN; cải thiện NIM thông qua tỷ lệ CASA và quản trị rủi ro nợ xấu tốt giúp hỗ trợ tăng trưởng lợi nhuận.

-

HPG (Giá mục tiêu: 32,000): Hưởng lợi từ nguồn cung bất động sản tăng và đẩy mạnh đầu tư công; kỳ vọng giá thép phục hồi giúp cải thiện biên lợi nhuận.

-

VGC (Giá mục tiêu: 65,700): Hưởng lợi từ dòng vốn FDI vào lĩnh vực công nghệ cao; quỹ đất thương mại lớn và mảng kinh doanh vật liệu xây dựng phục hồi theo thị trường bất động sản.

-

VCI (Giá mục tiêu: 32,400): Hưởng lợi từ câu chuyện nâng hạng thị trường và sự quay trở lại của dòng vốn ngoại; vị thế tốt với tỷ lệ nợ vay/vốn chủ sở hữu thấp.