Phân tích Doanh Nghiệp

Bên cạnh CTG hưởng lợi từ đầu tư công, HSC cho rằng MBB và TCB mới là người hưởng lợi lớn nhất từ Thông Tư 25 trong ngắn hạn

Lợi nhuận của CTG tiếp tục khả quan trong năm 2026 nhờ cho vay các dự án hạ tầng và năng lượng trọng điểm

Lợi nhuận trước thuế năm 2026 của CTG được dự báo tăng khoảng 15% so với cùng kỳ, đạt 40,055 tỷ đồng (chưa tính khoản lợi nhuận bât thường từ chuyển nhượng VIetinbank Tower), nhờ biên lãi ròng (NIM) duy trì ổn định quanh mức 2.7% và thu nhập ngoài lãi tích cực, cùng với đó là vị thế chất lượng tài sản hàng đầu giúp giảm áp lực trích lập dự phòng và duy trì chỉ số ROE trên 20%.

Mặc dù tăng trưởng lợi nhuận trong các quý còn lại của năm 2026 có thể giảm tốc so với mức nền cao của năm 2025 và áp lực lãi suất neo cao gây thách thức chung cho toàn ngành, CTG vẫn là điểm sáng với tỷ lệ nợ xấu dự kiến quanh mức 1% và tỷ lệ bao phủ nợ xấu (LLR) đạt khoảng 170% vào cuối năm.

Bên cạnh đó, khoản lợi nhuận bất thường từ việc chuyển nhượng dự án VietinBank Tower trong quý 2/2026 được kỳ vọng sẽ tạo cú hích tích cực cho kết quả kinh doanh và giá cổ phiếu.

Dựa trên các yếu tố này, MBS (3.7.2026) duy trì khuyến nghị KHẢ QUAN với giá mục tiêu điều chỉnh về mức 50,900 đồng/cổ phiếu, phản ánh việc hạ P/B mục tiêu xuống 1.8 lần do thách thức từ môi trường lãi suất cao, song đây vẫn là mức định giá phản ánh vị thế vượt trội về hiệu quả hoạt động và chất lượng tài sản của ngân hàng so với nhóm cùng ngành.

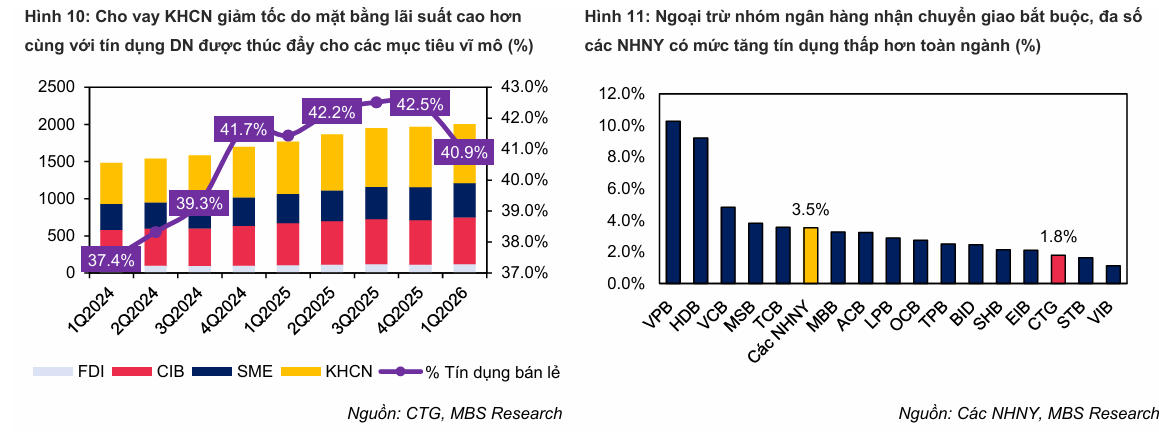

Về hoạt động tín dụng, CTG dự kiến đạt tốc độ tăng trưởng 12% cho cả năm 2026, dựa trên kỳ vọng nhóm ngân hàng quốc doanh sẽ đạt mức tăng trưởng từ 12-13% trong bối cảnh tăng trưởng tín dụng toàn hệ thống đạt 15%.

Tính đến cuối quý 1/2026, tín dụng của CTG tăng 1.8% so với đầu năm, trong đó dư nợ nhóm khách hàng doanh nghiệp tăng 4.6% so với đầu năm và 13.3% so với cùng kỳ, với nhóm doanh nghiệp FDI dẫn đầu mức tăng 7%. Ngược lại, dư nợ nhóm khách hàng cá nhân giảm 2.1% so với đầu năm do ảnh hưởng từ lãi suất cho vay cao và nguồn cung bất động sản hạn chế.

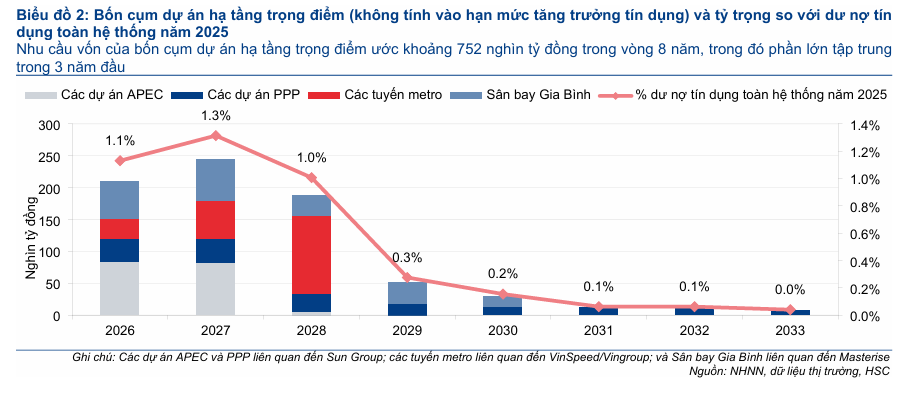

Trong nửa cuối năm 2026, động lực tăng trưởng tín dụng chính được kỳ vọng đến từ phân khúc doanh nghiệp, đặc biệt là nhóm bất động sản khu công nghiệp, năng lượng và logistics, nhờ vào dư địa giải ngân đầu tư công lớn khi mới chỉ đạt hơn 18% kế hoạch năm tính đến hết tháng 5/2026.

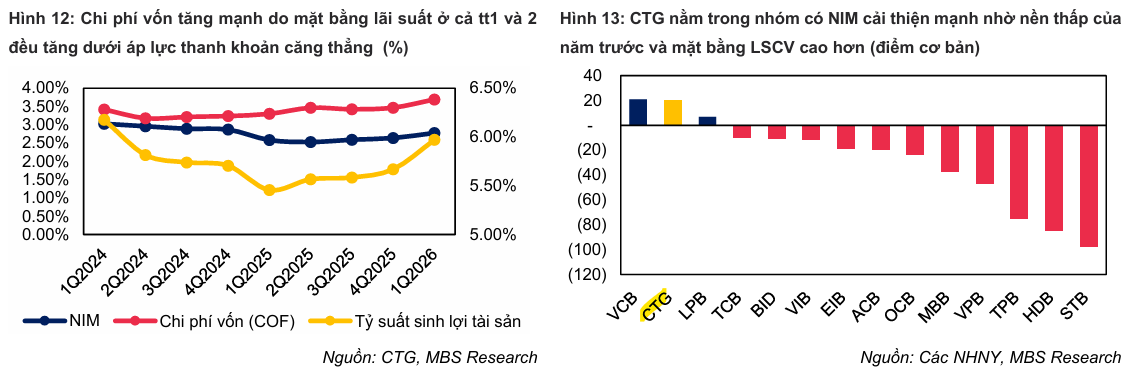

Biên lãi ròng (NIM) của CTG trong quý 1/2026 bất ngờ phục hồi lên mức 2.8% nhờ lãi suất cho vay từ cơ chế thả nổi của các khoản vay trung dài hạn. Trong đó, dư nợ cho vay trung và dài hạn tăng trưởng mạnh lần lượt 32.8% và 28.6% so với cùng kỳ, vượt trội so với mức tăng 4.2% của mảng ngắn hạn.

Mặc dù chi phí vốn (COF) tăng 39 điểm cơ bản do mặt bằng lãi suất huy động cao hơn, nhưng CTG vẫn kiểm soát tốt chi phí nhờ tỷ lệ CASA đạt 24.9% cuối quý 1/2026, cao hơn mức bình quân 20% của toàn ngành và thuộc top 5 ngân hàng lớn.

Nhờ sở hữu tệp khách hàng doanh nghiệp lớn và FDI với nhu cầu quản lý dòng tiền cao, CASA được đảm bảo giúp ổn định COF dài hạn. Dự báo trong phần còn lại của năm 2026, lãi suất cho vay sẽ duy trì ổn định như quý 1 nhờ gia tăng tỷ trọng cho vay trung dài hạn và mặt bằng lãi suất đầu vào được kiểm soát ổn định. Theo đó, NIM của CTG được dự báo duy trì quanh mức 2.7%, thấp hơn nhẹ so với quý 1 nhưng vẫn khả quan hơn so với cùng kỳ năm trước nhờ nền so sánh thấp.

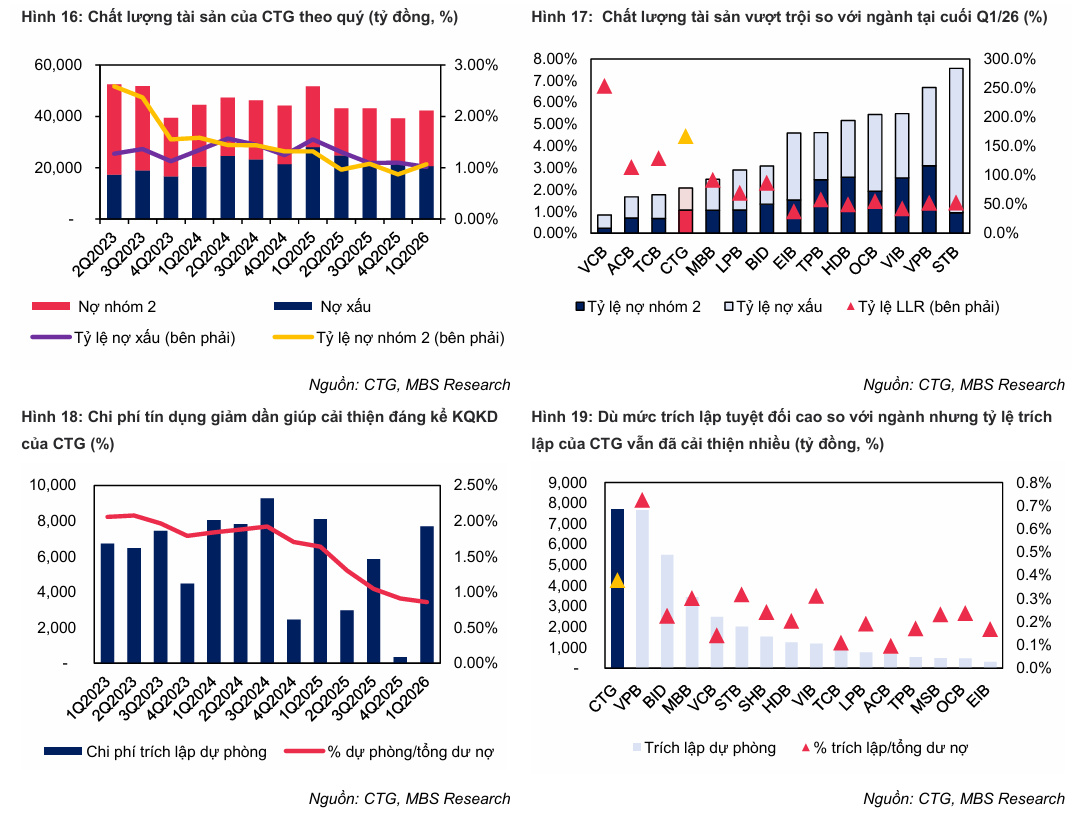

Chất lượng tài sản của CTG tiếp tục cải thiện bền vững khi tỷ lệ nợ xấu tại cuối quý 1/2026 đạt 1.0%, trong khi tỷ lệ nợ nhóm 2 ở mức 1.1%. Nhờ hoạt động xử lý nợ tích cực, ngân hàng đã thu hồi hơn 2,200 tỷ đồng từ xử lý nợ xấu trong quý 1/2026, tăng 14.8% so với cùng kỳ và bám sát kế hoạch 10 nghìn tỷ đồng cả năm.

Chi phí trích lập dự phòng trong quý 1/2026 đạt 7,700 tỷ đồng, giảm 5.1% so với cùng kỳ, với tỷ lệ chi phí tín dụng giảm xuống còn 0.4%. Mặc dù toàn ngành đối mặt với áp lực nợ xấu gia tăng từ biến động địa chính trị và thanh khoản căng thẳng, CTG được dự báo duy trì lợi thế nhờ định hướng cho vay vào các lĩnh vực hạ tầng, năng lượng được ưu tiên.

Do đó, chi phí tín dụng năm 2026 được kỳ vọng giữ ở mức 0.6-0.7%, giúp chi phí trích lập đạt khoảng 18 nghìn tỷ đồng, tăng 5.1% so với cùng kỳ, đồng thời duy trì tỷ lệ nợ xấu quanh mức 1% và tỷ lệ bao phủ nợ xấu (LLR) khoảng 170% vào cuối năm.

Triển vọng lợi nhuận tích cực của CTG trong quý 2/2026

Theo dự phóng mới nhất từ VDSC, lợi nhuận trước thuế (LNTT) quý 2/2026 của VietinBank được kỳ vọng đạt 15,400 tỷ đồng, tăng 27% so với cùng kỳ năm trước.

Kết quả này nếu đạt được sẽ nâng tổng LNTT 6 tháng đầu năm lên 26,500 tỷ đồng, tương đương hoàn thành 49% kế hoạch lợi nhuận cả năm mà ngân hàng đề ra.

Đóng góp lớn vào kết quả này không chỉ đến từ hoạt động kinh doanh cốt lõi mà còn từ các nguồn thu nhập bất thường quan trọng.

Đồng quan điểm về đà tăng trưởng tích cực, VCBS đưa ra dự báo LNTT quý 2/2026 của VietinBank đạt 14,957 tỷ đồng, tăng 24% so với cùng kỳ, với lợi nhuận cả năm 2026 đạt 54,589 tỷ đồng, tăng 26%.

Theo dự báo từ Công ty Chứng khoán MB (MBS), lợi nhuận trước thuế quý 2/2026 của Ngân hàng TMCP Công Thương Việt Nam (CTG) được kỳ vọng đạt 13,800 tỷ đồng, tương ứng với mức tăng trưởng 13.9% so với cùng kỳ năm trước.

Kết quả này đóng góp vào tổng lợi nhuận trước thuế trong 6 tháng đầu năm 2026 ước đạt 24,900 tỷ đồng, tăng 31.7% so với cùng kỳ và hoàn thành 58% kế hoạch kinh doanh cả năm.

Động lực tăng trưởng của CTG trong quý 2 đến từ sự cải thiện về biên lãi ròng (NIM) so với cùng kỳ, nhờ tận dụng được nền so sánh thấp của năm 2025.

Mặc dù chi phí trích lập dự phòng dự báo tăng 50% so với nền thấp của cùng kỳ năm trước, nhưng con số này lại giảm mạnh 42.1% so với quý 1/2026.

Bên cạnh đó, ngân hàng tiếp tục duy trì chất lượng tài sản tốt với tỷ lệ nợ xấu quanh mức 1% và tỷ lệ bao phủ nợ xấu (LLR) vẫn ở mức cao, trên 150%.

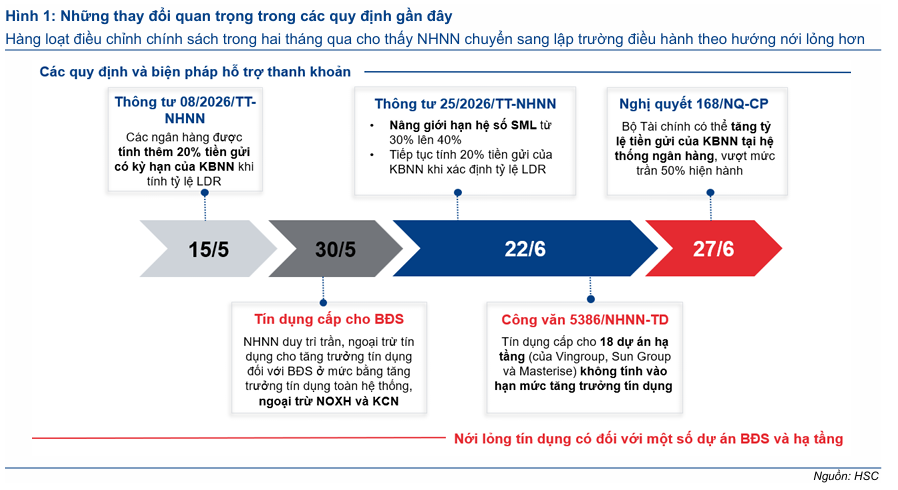

Hệ thống ngân hàng nới lỏng có chọn lọc để đảm bảo nguồn vốn cho các dự án trọng điểm, HSC cho rằng MBB và TCB hưởng lợi nhiều nhất

Công ty Chứng khoán TP.HCM (HSC) nhận định các biện pháp chính sách gần đây của Ngân hàng Nhà nước và Chính phủ mang tính chất nới lỏng có chọn lọc nhằm đảm bảo nguồn vốn cho các lĩnh vực ưu tiên và dự án chiến lược quốc gia, thay vì một chu kỳ nới lỏng trên diện rộng.

Các động thái này bao gồm việc nâng hệ số SML từ 30% lên 40%, cho phép tính thêm 20% tiền gửi Kho bạc Nhà nước vào tỷ lệ LDR, và ngoại trừ tín dụng cho các dự án hạ tầng, nhà ở xã hội khỏi hạn mức tăng trưởng tín dụng.

HSC cho rằng nhóm ngân hàng thương mại có vốn nhà nước, cùng với MBB và TCB, nhiều khả năng sẽ là những đơn vị hưởng lợi nhiều nhất trong ngắn hạn nhờ vị thế trong việc tham gia cho vay các dự án chiến lược.

Tuy nhiên, HSC cũng lưu ý rằng các ngân hàng vẫn phải đối mặt với rủi ro tín dụng và áp lực cạnh tranh huy động, trong bối cảnh thanh khoản hệ thống tuy có cải thiện nhưng vẫn tương đối eo hẹp.

Dù các chính sách hỗ trợ có thể giúp giảm bớt áp lực, HSC vẫn giữ quan điểm rằng lãi suất nhiều khả năng sẽ ổn định ở mặt bằng hiện tại thay vì giảm mạnh, và hiệu quả dài hạn của các chính sách này sẽ phụ thuộc vào quá trình thực hiện dự án cũng như khả năng kiểm soát chất lượng tài sản của từng ngân hàng

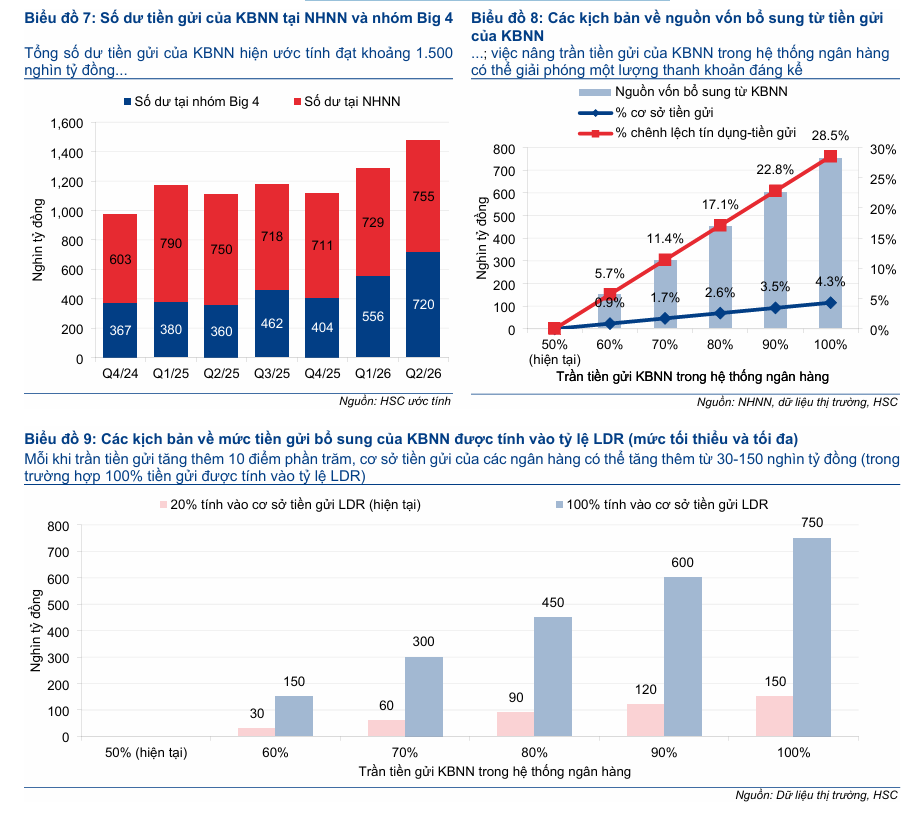

Theo Nghị quyết 168/2026/NQ-CP, Chính phủ cho phép Bộ Tài chính nâng trần tiền gửi từ nguồn vốn nhàn rỗi của Kho bạc Nhà nước (KBNN) tại các ngân hàng thương mại, vượt mức 50% hiện tại để hỗ trợ thanh khoản hệ thống.

Với tổng số dư ước tính khoảng 1,500 nghìn tỷ đồng, trong đó 720 nghìn tỷ đồng đang tập trung tại 4 ngân hàng lớn, việc nâng mỗi 10 điểm phần trăm trần tiền gửi có thể bơm thêm 150 nghìn tỷ đồng vào hệ thống, tương đương 0.9% tổng tiền gửi và 5.7% chênh lệch tín dụng – tiền gửi cuối tháng 6.

Đối với hệ số LDR, mỗi 10 điểm phần trăm trần này tăng lên có thể bổ sung từ 30 nghìn tỷ đồng (theo cơ chế tính 20%) đến 150 nghìn tỷ đồng (nếu được tính toàn bộ) vào cơ sở tiền gửi. Chính phủ có thể thực hiện thông qua việc gửi tiền vào các ngân hàng quốc doanh để điều tiết qua thị trường liên ngân hàng hoặc bơm trực tiếp cho các ngân hàng tham gia dự án trọng điểm.

Việc hỗ trợ sẽ được thực hiện theo từng đợt để đảm bảo vốn cho dự án mà không gây sốc cho tỷ giá và lạm phát. Ngoài ra, phương án tái cấp vốn từ Ngân hàng Nhà nước cũng đang được xem xét, tuy nhiên cách này được đánh giá kém tích cực hơn do bơm thêm tiền mới vào hệ thống thay vì tái sử dụng vốn nhàn rỗi hiện có.

Tín hiệu phục hồi từ dòng tiền huy động. Thách thức cân đối thanh khoản và triển vọng lãi suất

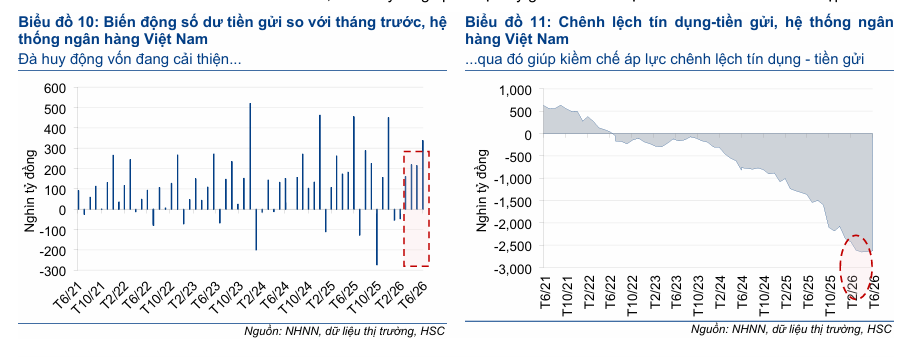

Điều kiện huy động vốn của hệ thống ngân hàng đã bắt đầu thuận lợi hơn từ cuối tháng 3/2026 nhờ sức hấp dẫn của tiền gửi sau các đợt tăng lãi suất. Xu hướng rút tiền mặt mạnh mẽ với khoảng 500-600 nghìn tỷ đồng giai đoạn cuối 2025 – đầu 2026 đã đảo chiều, với khoảng 60-70 nghìn tỷ đồng quay trở lại hệ thống tính riêng từ tháng 4/2026.

Dù có dấu hiệu cải thiện, chênh lệch tín dụng – tiền gửi vẫn ở mức cao khoảng 2.6 triệu tỷ đồng, gây áp lực lên thanh khoản hệ thống. Các biện pháp hỗ trợ từ tiền gửi Kho bạc Nhà nước chủ yếu hướng đến các dự án trọng điểm, trong khi áp lực huy động vẫn rất gay gắt do sự cạnh tranh từ các kênh trái phiếu doanh nghiệp với lợi suất cao. Do đó, mặt bằng lãi suất kỳ vọng sẽ ổn định trong thời gian tới và chỉ có thể giảm nhẹ nếu nguồn vốn hỗ trợ đủ lớn. Sự bền vững của xu hướng giảm lãi suất sẽ cần thêm động lực từ việc thu hẹp chênh lệch tín dụng – tiền gửi và sự ổn định của tỷ giá.

Triển vọng ngành ngân hàng quý 3?

Kết quả điều tra quý III/2026 của Ngân hàng Nhà nước cho thấy triển vọng ngành ngân hàng vẫn tích cực khi 84.1% tổ chức tín dụng kỳ vọng lợi nhuận năm 2026 tăng trưởng. Tuy nhiên, các ngân hàng đã hạ dự báo tăng trưởng cả năm cho cả huy động vốn (14.3%) và tín dụng (14.5%).

Các điểm nhấn chính bao gồm:

-

Tín dụng & Huy động: Nhu cầu vay vốn doanh nghiệp tăng cao; tín dụng trung và dài hạn đang chiếm ưu thế, trong khi huy động vốn vẫn chủ yếu là kỳ hạn ngắn, gây áp lực cân đối kỳ hạn.

-

Chất lượng tài sản: Nợ xấu giảm nhẹ và được kỳ vọng cải thiện rõ nét hơn trong quý III.

-

Thanh khoản: Trạng thái thanh khoản hệ thống ổn định và dự báo tiếp tục cải thiện. Dù vậy, chênh lệch giữa tốc độ tăng trưởng tín dụng và huy động vốn đang là yếu tố cần chú ý để tránh sức ép lên chi phí vốn.