Phân tích Doanh Nghiệp

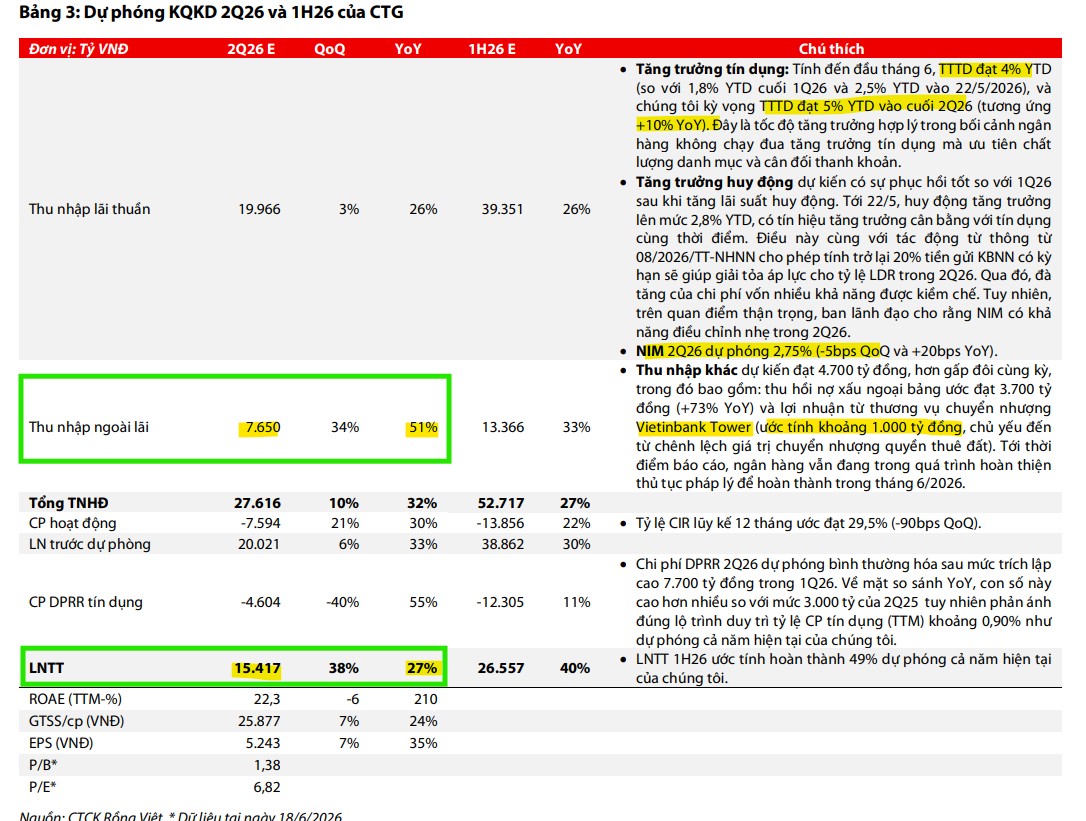

CTG: LNTT quý 2 ước tăng 27% so với cùng kỳ, đạt 15,400 tỷ. Vẫn còn ẩn số chuyển nhượng Vietinbank Tower

Triển vọng lợi nhuận bứt phá trong quý 2/2026

Theo dự phóng mới nhất từ VDSC, lợi nhuận trước thuế (LNTT) quý 2/2026 của VietinBank được kỳ vọng đạt 15,400 tỷ đồng, tăng 27% so với cùng kỳ năm trước.

Kết quả này nếu đạt được sẽ nâng tổng LNTT 6 tháng đầu năm lên 26,500 tỷ đồng, tương đương hoàn thành 49% kế hoạch lợi nhuận cả năm mà ngân hàng đề ra.

Đóng góp lớn vào kết quả này không chỉ đến từ hoạt động kinh doanh cốt lõi mà còn từ các nguồn thu nhập bất thường quan trọng.

Đồng quan điểm về đà tăng trưởng tích cực, VCBS đưa ra dự báo LNTT quý 2/2026 của VietinBank đạt 14,957 tỷ đồng, tăng 24% so với cùng kỳ, với lợi nhuận cả năm 2026 đạt 54,589 tỷ đồng, tăng 26%.

Trong khi đó, MBS đưa ra con số ước tính thận trọng hơn với LNST quý 2/2026 đạt 13,800 tỷ đồng, tăng 13.9% so với cùng kỳ.

Động lực từ tín dụng và thu nhập ngoài lãi

Về hoạt động tín dụng, VDSC dự báo tăng trưởng tín dụng của CTG trong quý 2/2026 đạt khoảng 5% so với đầu năm (+10% so với cùng kỳ), khi ngân hàng ưu tiên chất lượng danh mục và cân đối thanh khoản thay vì chạy đua quy mô.

Trong khi đó, VCBS kỳ vọng tăng trưởng tín dụng cả năm đạt khoảng 15.6% và MBS ước tính tăng trưởng tín dụng đến cuối quý 2/2026 đạt khoảng 7% so với đầu năm.

Điểm nhấn quan trọng trong bức tranh lợi nhuận quý 2 của VietinBank là thu nhập ngoài lãi, đặc biệt là triển vọng chuyển nhượng dự án VietinBank Tower.

VDSC ước tính khoản thu nhập từ thương vụ này đạt khoảng 1,000 tỷ đồng, trong khi con số ước tính của VCBS lên tới 5,000 tỷ đồng. Ngoài ra, hoạt động thu hồi nợ xấu ngoại bảng cũng được các công ty chứng khoán kỳ vọng sẽ đóng góp lớn vào kết quả kinh doanh chung.

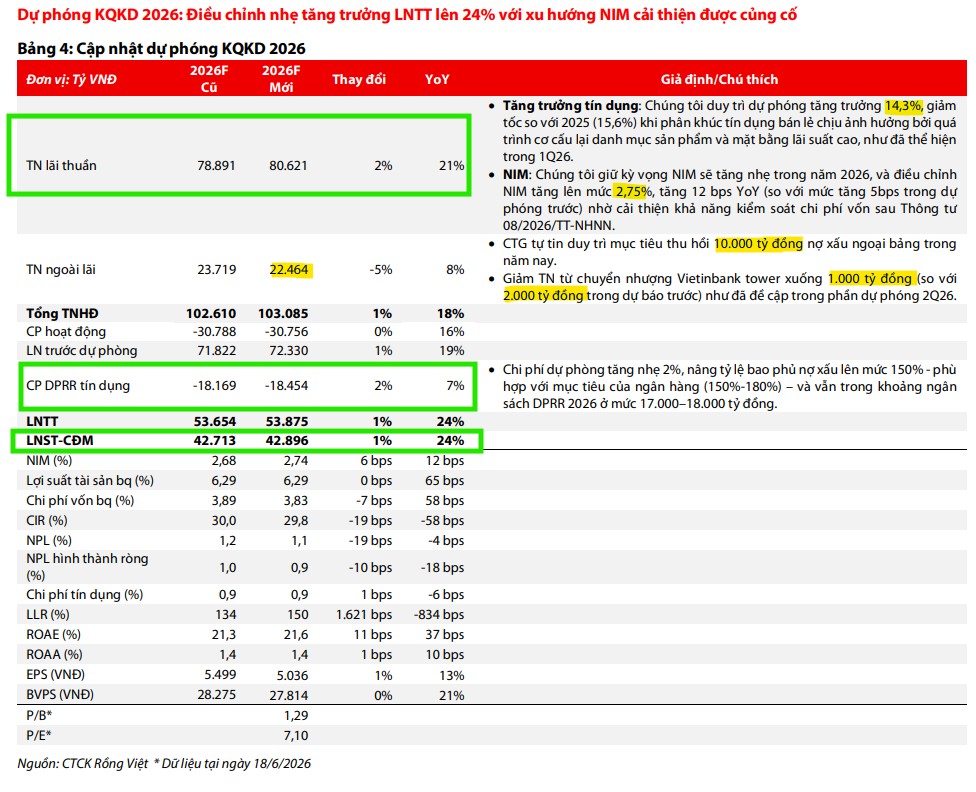

Dự báo lợi nhuận năm 2026 của CTG được điều chỉnh với LNTT đạt 53,900 tỷ đồng (+24% YoY) thông qua ba thay đổi trọng yếu: nâng dự báo NIM lên 2.75% nhờ quản trị chi phí vốn hiệu quả hơn sau Thông tư 08/2026/TT-NHNN, giảm 5% thu nhập ngoài lãi do điều chỉnh lợi nhuận chuyển nhượng dự án VietinBank Tower xuống 1,000 tỷ đồng và tăng 2% chi phí dự phòng rủi ro tín dụng để duy trì tỷ lệ bao phủ nợ xấu (LLR) ở mức 150%.

Chất lượng tài sản và biên lãi ròng ổn định

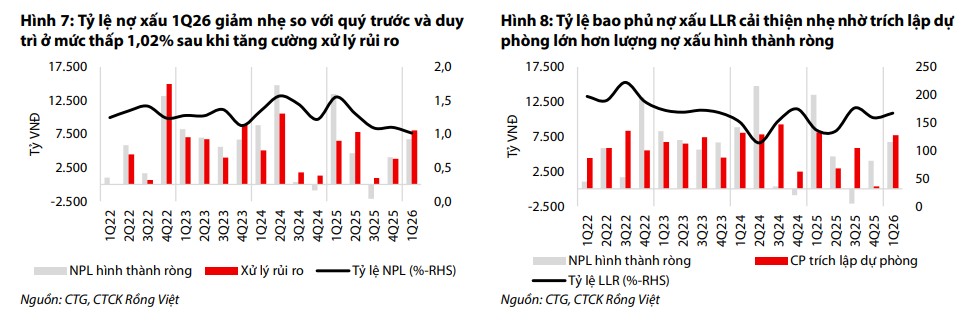

Các CTCK đều ghi nhận sự cải thiện về chất lượng tài sản của VietinBank. VDSC cho biết tỷ lệ nợ xấu (NPL) của ngân hàng đã giảm xuống 1.02% vào cuối quý 1/2026, trong khi MBS cũng xác nhận chất lượng tài sản được cải thiện nhẹ với tỷ lệ bao phủ nợ xấu (LLR) duy trì trên 150%.

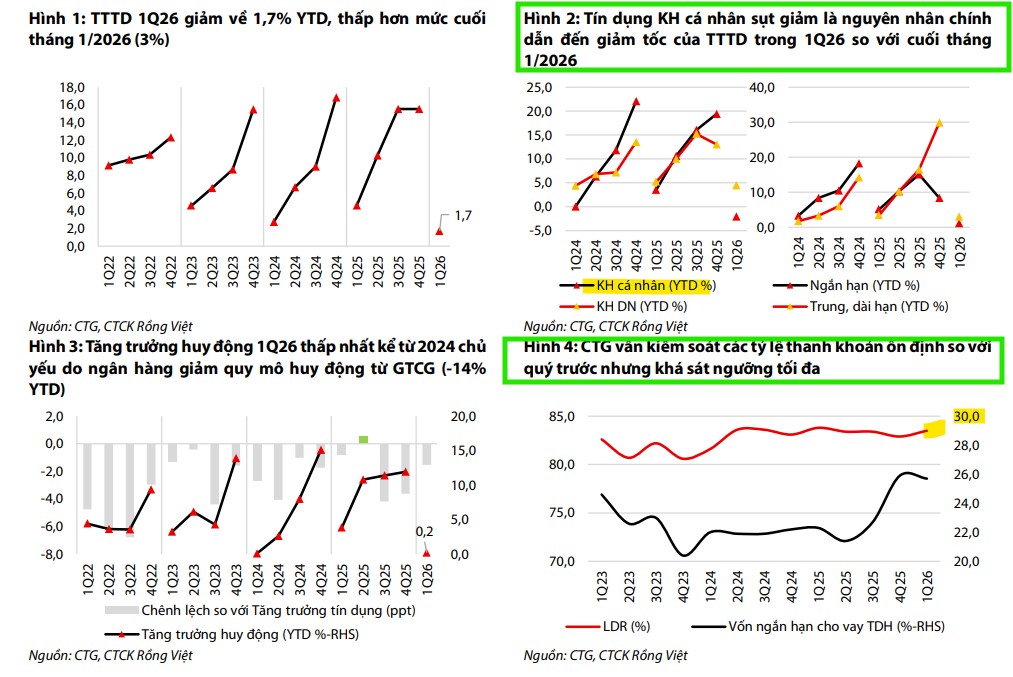

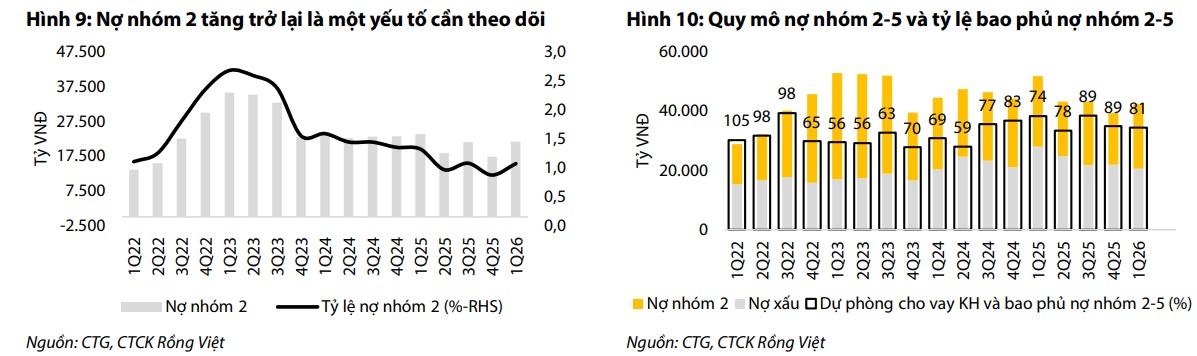

Tỷ lệ nợ xấu (NPL) của CTG trong quý 1/2026 giảm xuống còn 1.02% nhờ đẩy mạnh xử lý rủi ro (8,100 tỷ đồng), vượt quy mô nợ xấu hình thành ròng (6,750 tỷ đồng). Dù vậy, nợ nhóm 2 tăng 29% YTD lên mức 1.07% là tín hiệu cần theo dõi sát, do tập trung ở các nhóm doanh nghiệp lớn thuộc lĩnh vực xây dựng cơ bản, hạ tầng, điện và bất động sản. Ngân hàng hiện đang giữ tâm thế cảnh giác trước các rủi ro lan rộng từ cú sốc năng lượng và lạm phát đối với các doanh nghiệp thâm dụng năng lượng, đòn bẩy cao cũng như khách hàng cá nhân vay tiêu dùng và bất động sản.

Đối với biên lãi ròng (NIM), VDSC dự báo NIM quý 2/2026 sẽ đi ngang so với quý trước ở mức 2.75%.

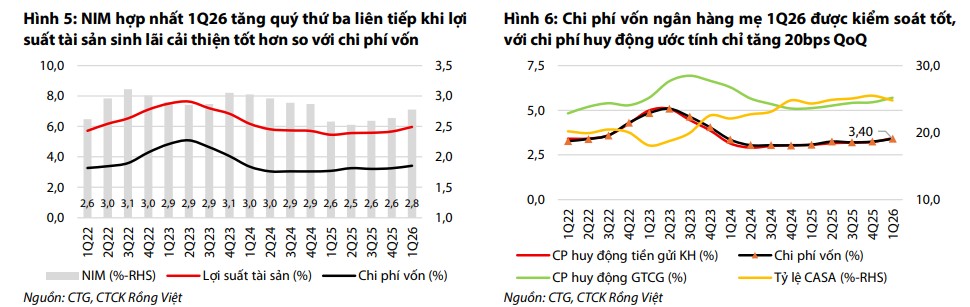

Trong quý 1/2026, dù lãi suất huy động toàn thị trường tăng mạnh do áp lực thanh khoản, CTG vẫn ghi nhận lãi suất cho vay bình quân tăng tốt hơn (65 điểm cơ bản lên 7.06%) so với lãi suất huy động (tăng 55 điểm cơ bản lên 4.31%) nhờ quá trình tái định giá, giúp NIM cải thiện 20 điểm cơ bản lên 2.8%. Đặc biệt, ngân hàng quản trị tiền gửi không kỳ hạn (CASA) hiệu quả với tỷ lệ ổn định ở mức 24.9% (chỉ giảm 60 điểm cơ bản so với quý trước), nhờ sự tăng trưởng tốt ở phân khúc khách hàng doanh nghiệp lớn và FDI, bù đắp cho mức giảm tại nhóm khách hàng nhỏ lẻ.

Định giá và khuyến nghị

Nhìn chung, việc kiểm soát tốt chi phí vốn thông qua các quy định mới của Ngân hàng Nhà nước và khả năng tái định giá tài sản sẽ giúp biên lợi nhuận của VietinBank được duy trì ổn định trong thời gian tới.

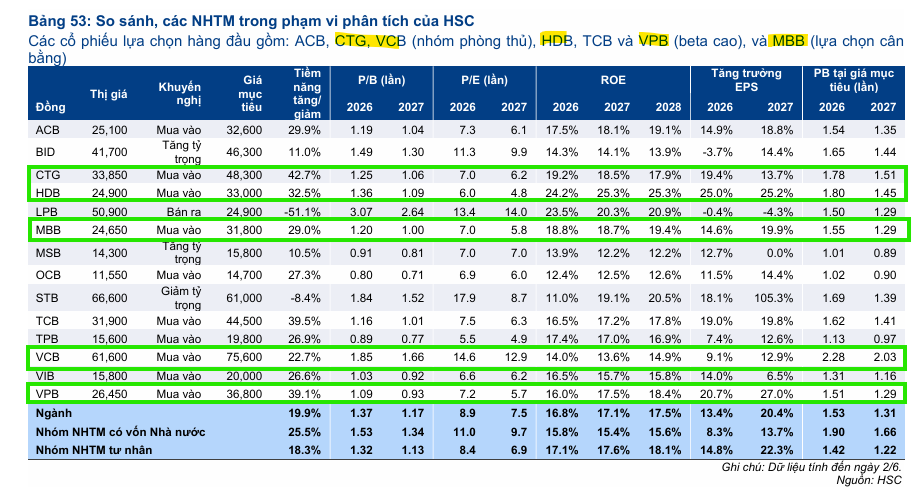

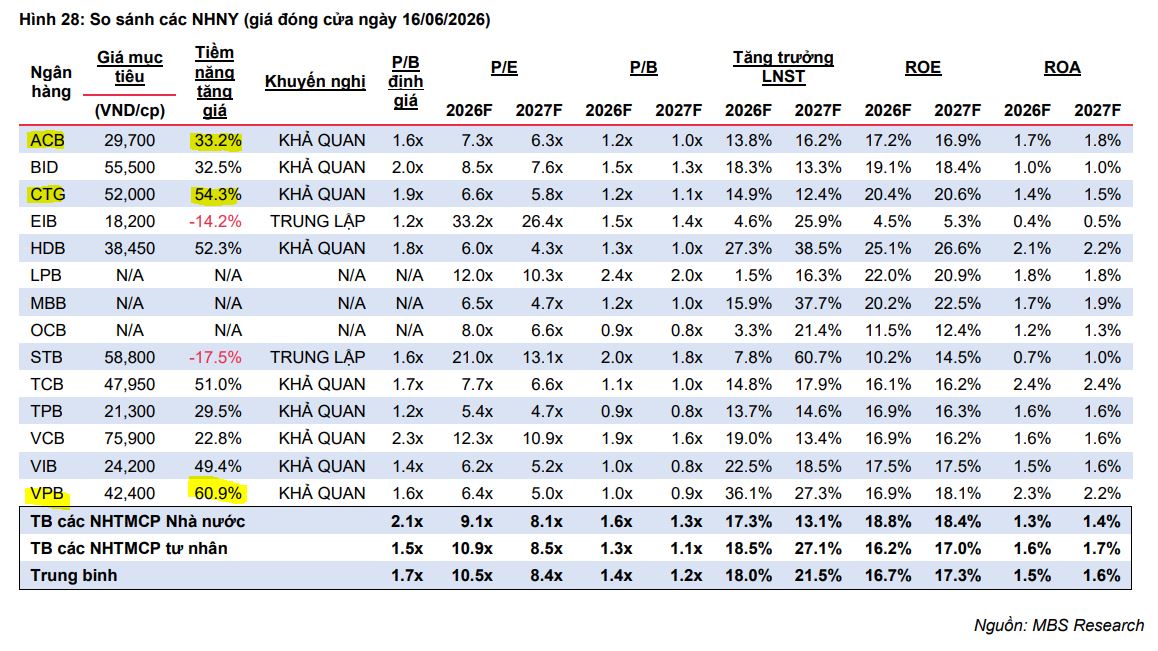

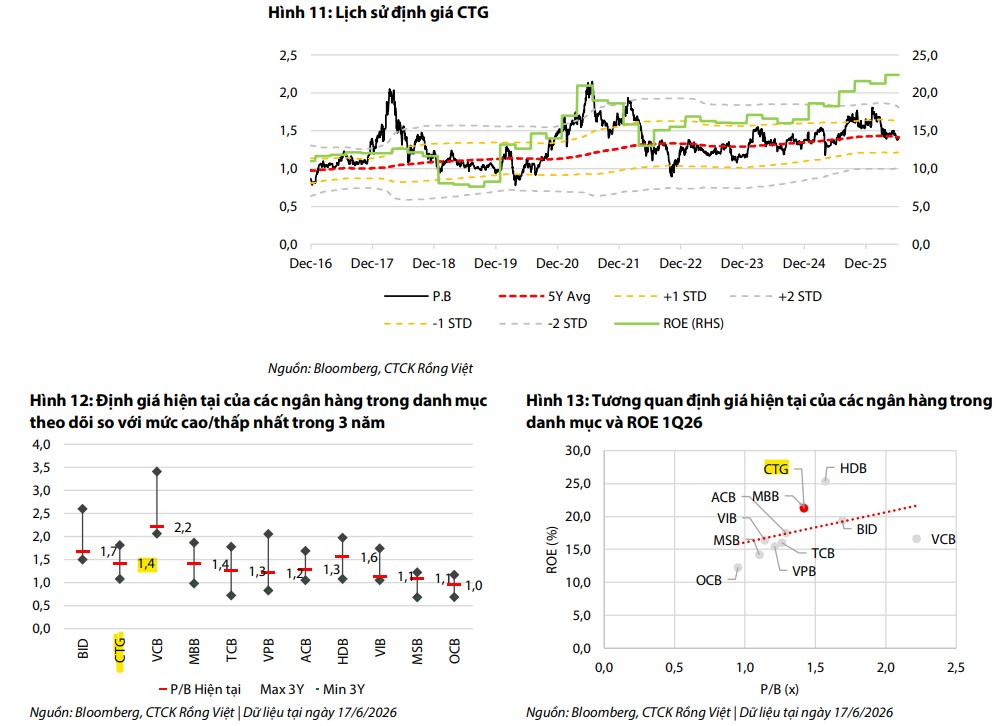

VDSC cho rằng, CTG hiện đang được định giá thấp hơn giá trị thực khi P/B trượt ở mức 1.4 lần và P/B dự phóng 2026F chỉ đạt 1.3 lần, trong khi hiệu quả hoạt động ROAE liên tục cải thiện lên đỉnh lịch sử. Mức định giá này chưa phản ánh đúng vị thế chất lượng tài sản dẫn đầu hệ thống của ngân hàng. Do đó, VDSC (26.6.2206) duy trì khuyến nghị MUA với giá mục tiêu 44,800 đồng/cổ phiếu, tương ứng upside +34%.

Bảng so sánh quan điểm và dự báo về cổ phiếu CTG

| Tiêu chí | VDSC (26/06/2026) | MBS (15/05/2026) | SSI (05/05/2026) | HSC (12/05/2026) |

| Khuyến nghị |

MUA |

MUA |

Ưa thích (Top pick) |

MUA vào |

| Giá mục tiêu |

44,800 đồng |

52,500 |

44,800 đồng |

48,300 đồng |

| Dự báo LNTT Q2/2026 |

15,400 tỷ đồng |

13,800 tỷ đồng |

– | – |

| Dự báo LNTT 2026 |

53,875 tỷ đồng |

– |

52,354 tỷ đồng |

– |

| P/B 2026F |

1.3 lần |

1.2 lần | – |

1.33 lần |

| Quan điểm chính |

Định giá thấp, ROAE đạt đỉnh, chất lượng tài sản tốt. |

Hưởng lợi từ Thông tư 08/2026 về tính LDR. |

Vị thế thuận lợi nhờ bộ đệm vốn và quản trị rủi ro tốt. |

Áp lực ngắn hạn từ tỷ lệ CDR mới nhưng dài hạn hưởng lợi từ Basel III. |