TTCK Thế giới

Financial Times: Lợi tức trái phiếu báo hiệu sự kết thúc của thời đại lãi suất thấp, lạm phát thấp

Chúng ta đang bước vào kỷ nguyên lạm phát cao hơn và biến động hơn, dẫn đến những thay đổi lớn trên thị trường đầu tư

Jason Cummins-Tác giả là nhà kinh tế trưởng Hoa Kỳ tại Brevan Howard

Dự đoán chính xác thời điểm thị trường phản ánh yếu tố vĩ mô là điều gần như không thể. Như nhà kinh tế Rudiger Dornbusch đã từng nói: “Trong kinh tế, mọi thứ diễn ra lâu hơn bạn nghĩ, và sau đó chúng diễn ra nhanh hơn bạn nghĩ.”

Nhưng sớm hay muộn, các nhà đầu tư phải đối mặt với một sự điều chỉnh quan trọng – tất cả các tài sản sẽ cần phải được định giá lại vì sự kết thúc của ba xu hướng lớn.

Sau cuộc khủng hoảng tài chính toàn cầu, thị trường đã trải qua sự chuyển dịch sang mức lạm phát thấp và ổn định. Kết quả là, lãi suất đã giảm xuống mức không thấy kể từ sau chiến tranh thế giới thứ hai – “trạng thái bình thường mới”. Các nhà hoạch định chính sách đã tận dụng lợi thế của điều tưởng như là bữa trưa miễn phí bằng cách đẩy lãi suất xuống mức thấp hơn nữa và bơm tiền vào nền kinh tế bằng việc cắt giảm thuế và tăng chi tiêu của chính phủ.

Nhưng giờ thì điều đó không còn nữa. Không gian tài chính bị thu hẹp khi lãi suất vượt quá tốc độ tăng trưởng tiềm năng của nền kinh tế, như hiện nay đang xảy ra. Do đó, một vòng phản hồi tiêu cực xuất hiện: thị trường phải tiêu hóa việc đảo nợ ở mức lãi suất cao, điều này khiến thâm hụt ngân sách tăng vọt. Chính sách tiền tệ cũng bị hạn chế. Trong quá khứ, các nhà đầu tư kỳ vọng Cục Dự trữ Liên bang sẽ “can thiệp” bằng cách cắt giảm lãi suất bất cứ khi nào có mối đe dọa đối với tăng trưởng. Với lạm phát cao hơn mục tiêu, các ngân hàng trung ương không thể làm dịu các cú sốc đối với nền kinh tế thực hoặc thị trường tài chính. Kỷ nguyên “can thiệp” của Fed đã qua.

Đồng thời, hai lực lượng cấu trúc thuận lợi trong nền kinh tế toàn cầu đang chấm dứt. Đầu tiên, “Giấc mơ Trung Quốc” của Chủ tịch Tập Cận Bình đã chấm dứt kỷ nguyên “làm giàu là vinh quang” kéo dài 40 năm ở Trung Quốc. Trong tương lai, Trung Quốc sẽ nhấn mạnh đến tăng trưởng do nhà nước dẫn dắt, thịnh vượng chung và an ninh quốc gia. Sau nhiều thập kỷ thúc đẩy tăng trưởng toàn cầu, tăng trưởng kinh tế Trung Quốc sẽ chậm lại và do đó, lượng dự trữ tài chính của nước này được tái đầu tư vào thị trường quốc tế sẽ ít hơn. Những đóng góp của Trung Quốc vào việc giảm lạm phát toàn cầu trong những thập kỷ gần đây cũng có khả năng giảm đi.

Ngoài ra, bối cảnh địa chính trị ngày càng nguy hiểm. Năm 1989, Francis Fukuyama đã phát triển ý tưởng về “Sự kết thúc của lịch sử”. Phương Tây đã chiến thắng trong Chiến tranh Lạnh và điều đó được cho là đánh dấu sự chiến thắng của nền dân chủ tự do. Nhưng xung đột và căng thẳng địa chính trị đã quay trở lại – từ Ukraine đến Đài Loan và bây giờ là Israel. Một bối cảnh cạnh tranh địa chính trị gay gắt hơn sẽ có nghĩa là lạm phát cao hơn và thâm hụt ngân sách lớn hơn.

Ba “sự kết thúc” này đủ rõ ràng để nhìn thấy. Những ý nghĩa đối với các nhà đầu tư là gì?

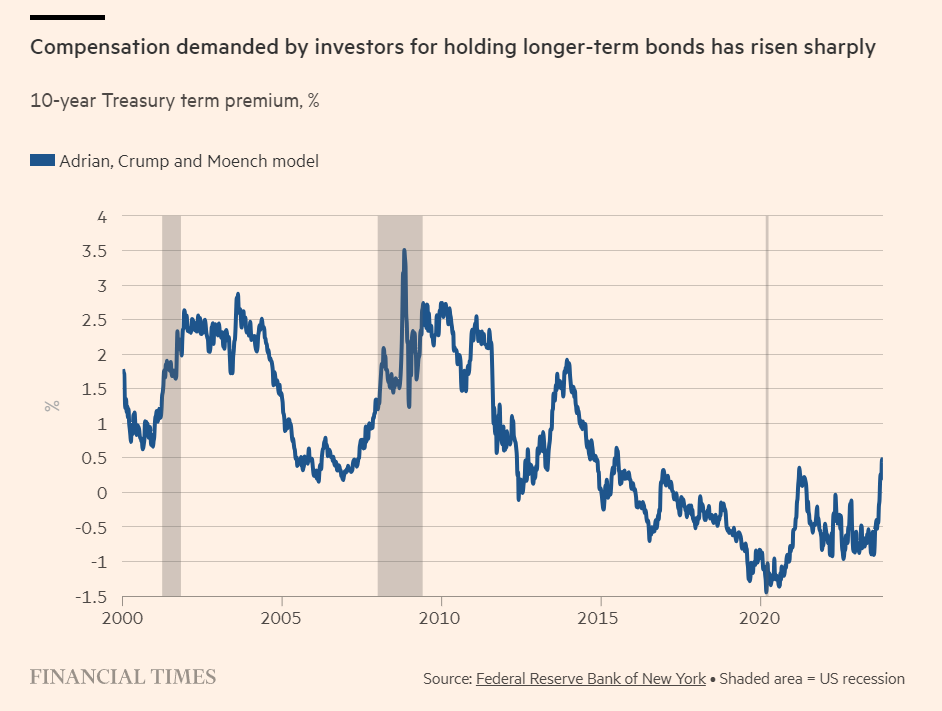

Phần bù kỳ hạn mà các nhà đầu tư yêu cầu để nắm giữ trái phiếu dài hạn đã tăng mạnh

Việc tăng mạnh lãi suất dài hạn kể từ giữa năm là một nghiên cứu điển hình hữu ích. Trong hai thập kỷ qua, phần bù kỳ hạn (term premium)- khoản bồi thường mà nhà đầu tư yêu cầu để mua tài sản có thời hạn dài hơn – đã có xu hướng giảm và thậm chí trở nên âm trong những năm gần đây. Nhu cầu đối với tài sản có thời hạn dài lớn đến mức các nhà đầu tư sẵn sàng từ bỏ sự bảo vệ và thậm chí trả thêm tiền để có được lợi suất.

Có ba lý do chính dẫn đến phần bù kỳ hạn âm. Đầu tiên, lạm phát thấp và biến động lạm phát giảm làm cho nợ dài hạn trở nên hấp dẫn. Thứ hai, các vòng nới lỏng định lượng (QE) liên tục mở rộng của Fed đã tạo ra một bên mua nợ phi kinh tế có quy mô lớn. Các ngân hàng trung ương khác cũng đi theo, khuếch đại tác động làm giảm lợi suất. Cuối cùng, lợi tức trái phiếu được bù đắp ngang bằng với lợi tức cổ phiếu, điều này khiến nhà đầu tư ưa mạo rủi ro muốn nắm giữ tài sản không rủi ro. Trái phiếu dường như là một công cụ phòng thủ hoàn hảo cho cổ phiếu vì cứ mỗi lần có rủi ro đối với nền kinh tế xuất hiện, các ngân hàng trung ương lại giải cứu bằng việc cắt giảm lãi suất và QE.

Không có “can thiệp” của Fed nghĩa là không có lãi suất bằng 0, không có hứa hẹn về lãi suất thấp trong tương lai và chắc chắn không có QE để giải cứu các nhà đầu tư khi họ bị thua lỗ.

Chi phí vốn cao hơn sẽ rút ngắn thời gian các công ty khởi nghiệp công nghệ đạt được lợi nhuận. Xu hướng tăng trong bội số định giá thu nhập (P/E) có thể đảo ngược khi các nhà đầu tư phải đối mặt với khả năng thua lỗ thường xuyên hơn và lớn hơn trong thời kỳ suy thoái.

Lãi suất thế chấp cao hơn sẽ khiến thị trường nhà ở đóng băng sâu và cuối cùng gây sức ép lên giá nhà. Chính phủ sẽ phải đối mặt với áp lực cắt giảm thâm hụt ngân sách và có ít dư địa để đầu tư vào các tài sản công như quá trình chuyển đổi sang năng lượng xanh.

“Bất thường mới” này sẽ được đặc trưng bởi lạm phát cao hơn và biến động hơn, cũng như sự trở lại với lãi suất cao hơn về mặt cấu trúc. Nhìn lại, bình thường mới trông giống như một giai đoạn độc đáo với lãi suất thấp kỷ lục sau cuộc khủng hoảng tài chính. Trong tương lai, các nhà đầu tư sẽ phải học lại cách hoạt động mà không có lưới an toàn tài chính hoặc tiền tệ.