Phân tích Doanh Nghiệp

Trúng thầu dự án nghỉ dưỡng 2 tỷ đôla, cottecons hưởng trái ngọt đa dạng hóa nguồn thu

Trong tháng 11, Công ty TNHH Đầu tư Xây dựng Unicons, đơn vị thành viên của Coteccons, vừa giành được hợp đồng xây dựng dự án nghỉ dưỡng Đô thị biển CaraWorld với tổng vốn đầu tư 2 tỷ đôla tại tỉnh Khánh Hòa. CTD đang hưởng trái ngọt từ chiến lược đa dạng hóa nguồn thu như tuyên bố tại ĐHCĐ năm 2025.

Các động lực tăng trưởng của CTD đến từ: (1) Lượng Backlog duy trì tích cực cho GĐ 2025-2030, (2) Lợi thế cạnh tranh trong dòng vốn FDI tăng trưởng ổn định, (3) Thị trường đất đai phục hồi tích cực, và (5) áp lực trích lập dự phòng nợ xấu giảm

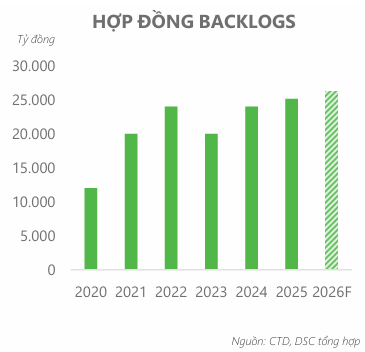

Tính tới Q1/NĐTC năm 2025, lượng HĐ Backlogs chuyển tiếp sang 2025 đạt 25,000 tỷ đồng. DSC cho rằng, Backlog dự kiến tiếp tục duy trì tích cực cho giai đoạn 2025-2030. Đồng thời, việc đa dạng hóa doanh thu từ đẩy mạnh mảng xây dựng hạ tầng, xây dựng dân dụng đang mang lại “trái ngọt”, đặc biệt trong bối cảnh bất động sản dân dụng phục hồi chậm.

Trong 3 tháng đầu năm tài chính 2025 (1/7/2024 – 30/6/2025), Xây dựng Coteccons – Unicons đã trúng thầu nhiều dự án quy mô lớn với tổng giá trị lên đến 10,300 tỷ đồng. Tỷ lệ repeat sales/tổng số dự án trúng thầu của công ty lên tới 69%, nổi bật với loạt dự án của các chủ đầu tư như Sungroup, Ecopark Group, VinFast…

DSC (20.11) duy trì giá mục tiêu 2025 tại 81,000 đồng, với khuyến nghị MUA VÀO cho vị thế nắm giữ dài hạn, dựa trên ước tính doanh thu và lợi nhuận sau thuế năm tài chính 2025 lần lượt là 26,306 tỷ đồng (+25% YoY) và 463 tỷ đồng (+50%YoY)

HSC (13.11) nâng 10.3% dự phóng giá mục tiêu cho CTD, lên 96,000 đồng, duy trì khuyến nghị MUA VÀO. Đồng thời nâng dự báo lợi nhuận thuần NĐTC 2024-2025 và NĐTC 2025-2026, lần lượt là 500 tỷ đồng (+61.9%) và 627 tỷ dồng (+25.2%). HSC đang là người lạc quan nhất về CTD.

VCBS (21.10) đưa ra khuyến nghị MUA với cổ phiếu CTD, tại mức giá hợp lý là 76,017 đồng, dựa trên kỳ vọng lợi nhuận ròng năm 2025F đạt 401 tỷ đồng (+20%). Động lực tăng trưởng là backlog dự báo đạt mức 25,000 – 30,000 tỷ đồng cho giai đoạn 2025 – 2027.

Hiện CTD đang có sức mạnh tương đối (RS) là 63.7, mức hoạt động trung bình trên thị trường hiện tại.

Elibook Team đã đưa CTD trở lại danh sách Leader Board vào ngày 12 tháng 11. Chúng tôi khuyến nghị nhà đầu tư có thể canh giải ngân CTD khi có điểm mua breakout mẫu hình 3C, tại vùng giá 69,800 đồng.

Theo cấu trúc Wyckoff, CTD đang kéo về kiểm tra vùng breakout cũ (BUEC) tại 65,000 cũng là hỗ trợ tại MA50 ngày. Trader có thể mua thêm ở vùng giá này.

Lượng backlog tích cực và đa dạng

Coteccon hiện đang là đơn vị dẫn đầu tại Việt Nam về số lượng dự án đang triển khai, với tổng cộng 66 dự án và có 22 dự án hoàn tất bàn giao với độ hài lòng tuyệt đối trong năm nay.

Tỷ lệ thắng thầu mở rộng, đạt 58% cao hơn so với tỷ lệ trung bình 20-30% trong 5 năm gần đây và mức bình quân thị trường là 24%. Trong quý, CTD và Unicons (công ty thành viên của Coteccons Group) trúng nhiều dự án quy mô lớn với tổng giá trị gần 10,300 tỷ đồng.

Trong NĐTC 2024, Coteccons ghi nhận giá trị trúng thầu mới đat 22,000 tỷ đồng, và lượng hợp đồng chuyển tiếp (Backlogs) sang 2025 đạt 20,000 tỷ. Tính tới Q1/NĐTC năm 2025, Backlogs chuyển tiếp đã lên đến 25,000 tỷ đồng

DSC dự phóng, khối lượng backlog của Coteccons tiếp tục duy trì tích cực (25,000-30,000 tỷ) trong giai đoạn năm 2025-2030.

Lợi thế cạnh tranh về tiêu chuẩn xanh

CTD là đơn vị tiên phong trong ngành xây dựng áp dụng mô hình ESG, và tiêu chuẩn xây dựng xanh, hiệu quả, tiết kiệm LEED vào các dự án lớn như: nhà máy Lego & nhà máy Vinfast, cam kết giảm phát thải cacbon, đáp ứng các tiêu chuẩn khắt khe của các doanh nghiệp nước ngoài.

Với lợi thế lớn so với các doanh nghiệp cùng ngành trong nước sẽ tạo động lực cho CTD gia tăng khả năng trúng thầu từ các doanh nghiệp FDI, khi mục tiêu chính của các doanh nghiệp nước ngoài là hướng tới phát triển bền vững, và cũng là mục tiêu trong tương lai của Việt Nam.

Thị trường bất động sản dân dụng vượt qua vùng đáy.

Bất động sản dân dụng chiếm 45% cơ cấu doanh thu của CTD, với biên lợi nhuận gộp và biên LNTT hồi phục lần lượt đạt 4.3% và 2.4%.

Đây là mức nền cao sau giai đoạn doanh nghiệp tái cơ cấu tổ chức.

Thay đổi chính đến từ chiến lược của ban lãnh đạo, mở rộng cơ cấu doanh thu tại lĩnh vực xây dựng công nghiệp vốn chỉ chiếm 10% so với thời điểm tái cơ cấu.

Thêm đó, xét trong Q3/2024, thị trường căn hộ ở Hà Nội đang phục hồi tốt hơn TPHCM, lần lượt là 8,227 căn (+174% YoY) và 127 căn (-96% YoY), ghi nhận tín hiệu phục hồi so với nền thấp ở H1/2024, đã cho thấy sức cầu đã cải thiện dưới môi trường lãi suất điều chỉnh giảm như hiện tại

Mới đây, Coteccons thông báo trúng thầu Dự án chỉnh trang trục đường Thùy Vân (TP. Vũng Tàu) với trị giá gói thầu 458 tỷ đồng.

DSC đánh giá, sau khi luật đất đai (sửa đổi) triển khai, với việc chính phủ đẩy mạnh giải ngân đầu tư công các tháng cuối năm. Kỳ vọng tốc độ phục hồi sẽ mở rộng, hỗ trợ khơi thông tiến độ tại các dự án nghẽn về mặt pháp lý của CTD.

Tỷ lệ repeat sale cao giúp giảm nợ xấu

CTD đã và đang xây dựng mối quan hệ chiến lược, song hành cùng đối tác thông qua chiến lược Repeat sales giúp giảm chi phí đầu thầu và tiếp cận dự án.

Trong Q1/2025, doanh thu CTD ước đạt 4,708 tỷ đồng (+15% YoY), doanh số ký mới đạt khoảng 8,559 tỷ đồng, với 69% đến từ hoạt động Repeat sales (ký mới với các khách hàng quen thuộc và có uy tín tốt), so với trung bình trong cả NĐTC 2024 đạt được là 38%.

VCBS cho rằng, với tỷ lệ Repeat sales cao sẽ giúp áp lực trích lập dự phòng phải thu giảm bớt trong giai đoạn tới, khi các chủ đầu tư đều là đối tác quen thuộc và uy tín lớn, giảm khả năng phát sinh nợ xấu.

Đồng thời, CTD cũng đang siết chặt tiến độ thu tiền và chính sách xử lý công nợ tại các dự án ký mới trong giai đoạn 2023-2025, dự kiến trong năm 2025, CTD có thể thu hồi 100 tỷ đồng từ các khoản trích lập nợ xấu.

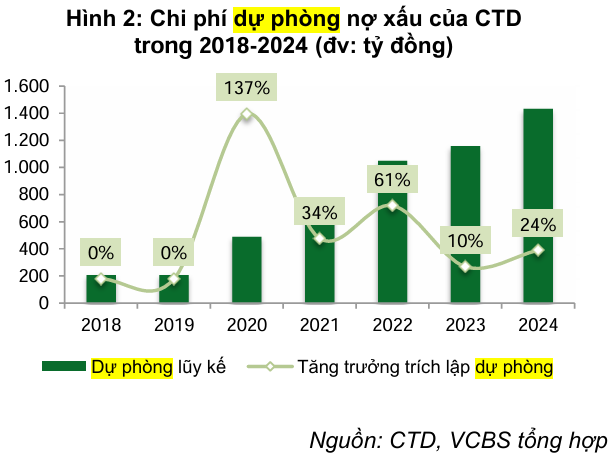

Tuy nhiên, HSC đưa ra thận trọng dự báo chi phí trích lập dự phòng, dự kiến lần lượt là 163 tỷ đồng, 130 tỷ đồng và 100 tỷ đồng cho 3 năm tới, với các điều chỉnh dự phòng sẵn sàng một khi BTTC kiểm toán tiếp theo được công bố.

Theo đó, HSC nhận thấy:

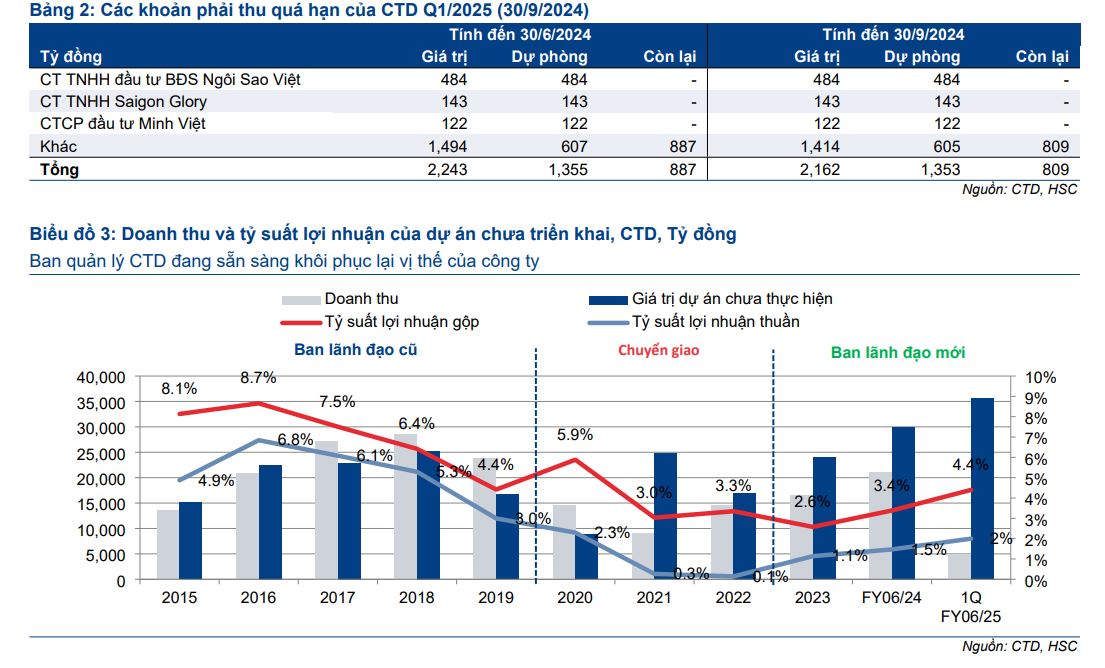

(1) CTD dó những cải thiện đáng kể trong xử lý khoản phải thu, tính đến Q1/NĐTC 2024-2025, số dư nợ xấu giảm còn 2,162 tỷ đồng (từ 2,242 tỷ trong quý trước), thu hồi 80 tỷ đồng nợ xấu và không phát sinh trích lập dự phòng bổ sung.

(2) Kỳ vọng một số lượng lớn dự án CTD đã trích lập dự phòng (gồm dự án BĐS nhà và nghỉ dưỡng nhỏ trong GĐ 2020-2022, diễn ra trong đại dịch Covid) sẽ được tái khởi động, giúp công ty thu hồi phần nào đó chi phí dự phòng dưới dạng doanh thu HĐ tài chính.

(3) Đồng quan điểm với BLĐ CTD về khả năng duy trì các khoản nợ khó đòi dựa trên danh mục khách hàng có tình hình tài chính lành mạnh của CTD, gồm một số công ty FDI, Sungroup (tư nhân/ chưa niêm yết) và DOJI (tư nhân/chưa niêm yết), v.v.