Chưa có sản phẩm trong giỏ hàng.

Chuyên mục khác, TTCK Việt Nam

PNJ: “Tăng trưởng lợi nhuận 30% là không đủ để hỗ trợ giá cổ phiếu. Cảnh báo sự giảm tốc của tăng trưởng lợi nhuận

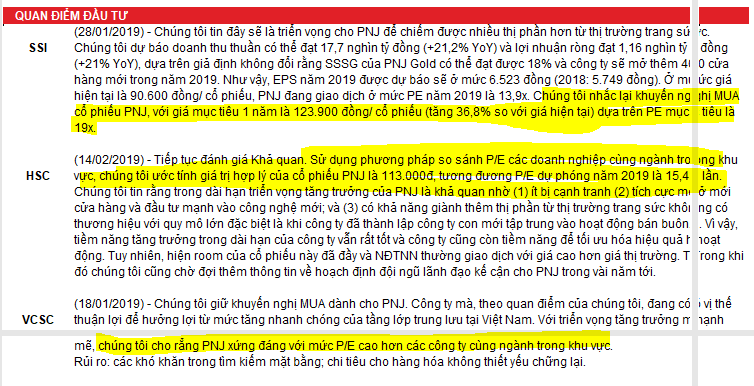

Dự phóng lợi nhuận của nhiều công ty chứng khoán (bảng dưới) cho thấy, PNJ có tiềm năng tăng trưởng lợi nhuận sau thuế năm 2019 là khoảng 29%-30%/năm. Tăng trưởng EPS dự kiến 20%. Các CTCK đều rất lạc quan về triển vọng giá của PNJ với dự báo mục tiêu giá bình quân là 125.2, cao hơn 26% so với mức giá hiện tại 99 vào ngày 23/1/2019. NÓI CÁCH KHÁC, CÁC CÔNG TY CHỨNG KHOÁN LỚN TRÊN THỊ TRƯỜNG ĐỀU CÓ KHUYẾN NGHỊ “MUA” VỚI PNJ.

Điểm chung của các CTCK là đều đưa ra dự phóng giá dựa trên chỉ số P/E. Hãy xem chi tiết quan điểm đầu tư của các CTCK lớn:

Đó là một minh chứng cho thấy, chỉ số P/E thường bị HIỂU SAI VÀ LẠM DỤNG

NGuyên tắc chữ C trong CANSLIM là phải có SỰ TĂNG TỐC TRONG TĂNG TRƯỞNG EPS. TĂNG 20%-30% THẬM CHÍ 40% VẪN LÀ KHÔNG ĐỦ NẾU NHƯ KHÔNG CÓ SỰ TĂNG TỐC TRONG TĂNG TRƯỞNG EPS. THẬM CHÍ SỰ GIẢM TỐC CỦA TĂNG TRƯỞNG CỦA EPS TRONG 2 QUÝ LIÊN TIẾP LÀ DẤU HIỆU CẢNH BÁO. (Xem trang 200 sách “Làm Giàu Từ Chứng Khoán” của William O’Neil).

Đồ thị sau tiết lộ câu chuyện thực sự đang xảy ra với PNJ: SỰ GIẢM TỐC TRONG TĂNG TRƯỞNG LỢI NHUẬN. Đỉnh giá cổ phiếu vào quý 1/2018 đúng với thông tin đỉnh tăng trưởng EPS quý 4.2017. Sau đó, tăng trưởng EPS của PNJ giảm dần: +113.75%—> +22.92% –> -15.17% –> -6% —> -22.4% và PNJ còn trượt luôn chữ C với tăng trưởng EPS quý 1.2019 là -17.49%.

Đúng vậy, tăng trưởng lợi nhuận dự kiến năm 2019 của PNJ ở mức 30% là không đủ để giữ giá cổ phiếu. Năm 2016, tăng trưởng lợi nhuận sau thuế là 195%. Năm 2017 là 60% và năm 2018 là 30%. RÕ RÀNG PNJ đang ở giai đoạn giảm tốc về tăng trưởng lợi nhuận.

NẾU BẠN MUỐN CÓ BÀI HỌC VỀ SỰ GIẢM TỐC CỦA TĂNG TRƯỞNG LỢI NHUẬN, HÃY NHÌN LẠI HPG.

Phù Thủy Chứng Khoán Mark Minervini trong cuốn sách “GIAO DỊCH NHƯ MỘT PHÙ THỦY CHỨNG KHOÁN” có đưa ra một số case study vè sự giảm tốc của tăng trưởng lợi nhuận. Ví dụ ở trang 170,

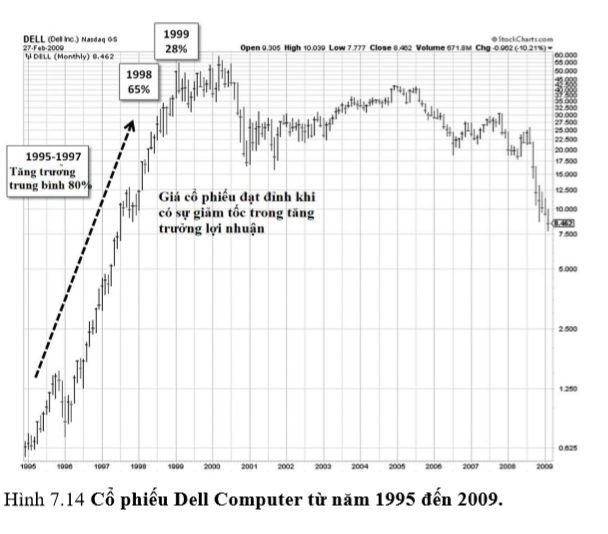

“Một công ty vĩ đại với tỷ lệ tăng trưởng hai con số ở mức cao và sau đó giảm xuống còn tăng trưởng hai con số ở mức trung bình là tín hiệu cảnh báo nguy hiểm. Đối với một công ty khác, tăng trưởng 20% hoặc 30% có thể là một bước tiến lớn. Tuy nhiên, đối với một công ty đang tăng trưởng 50%-60% hoặc cao hơn, tốc độ tăng trưởng 20%-30% là một sự sụt giảm nghiêm trọng. Hãy xem điều gì đã xảy ra đối với Dell Computer, vốn có tốc độ tăng trưởng EPS bình quân hàng năm là 80% từ năm 1995 đến 1997, và sau đó giảm xuống còn 65% vào năm 1998 và 28% vào năm 1999. Mặc dù doanh nghiệp vẫn còn đang tăng trưởng khá cao, nhưng đây là sự thay đổi quan trọng và đánh dấu cho sự kết thúc xu hướng tăng giá mạnh mẽ của Dell. Cổ phiếu đạt đỉnh vào năm 2000. 10 năm sau, giá cổ phiếu Dell giảm đến 80% so với đỉnh cao năm 2000.