Chưa có sản phẩm trong giỏ hàng.

Phân tích Doanh Nghiệp

DPM: CTCK KB cho biết lợi nhuận quý 1.2022 cao khủng khiếp.. “1000 tỷ” nhờ trúng gói thầu 130,000 tấn ure xuất khẩu sang Ấn Độ

Trong báo cáo cập nhật ra ngày 23/02/2022, CTCK KB Securites (Hàn Quốc), dự báo lợi nhuận quý 1.2022 sẽ tầm 1000-1100 tỷ đồng và sớm hoàn thành kế hoạch lợi nhuận năm 2022 ngay trong Quý 1. Được biết, DPM là một trong những doanh nghiệp trúng gói thầu 130,000 tấn u rê sang Ấn Độ.

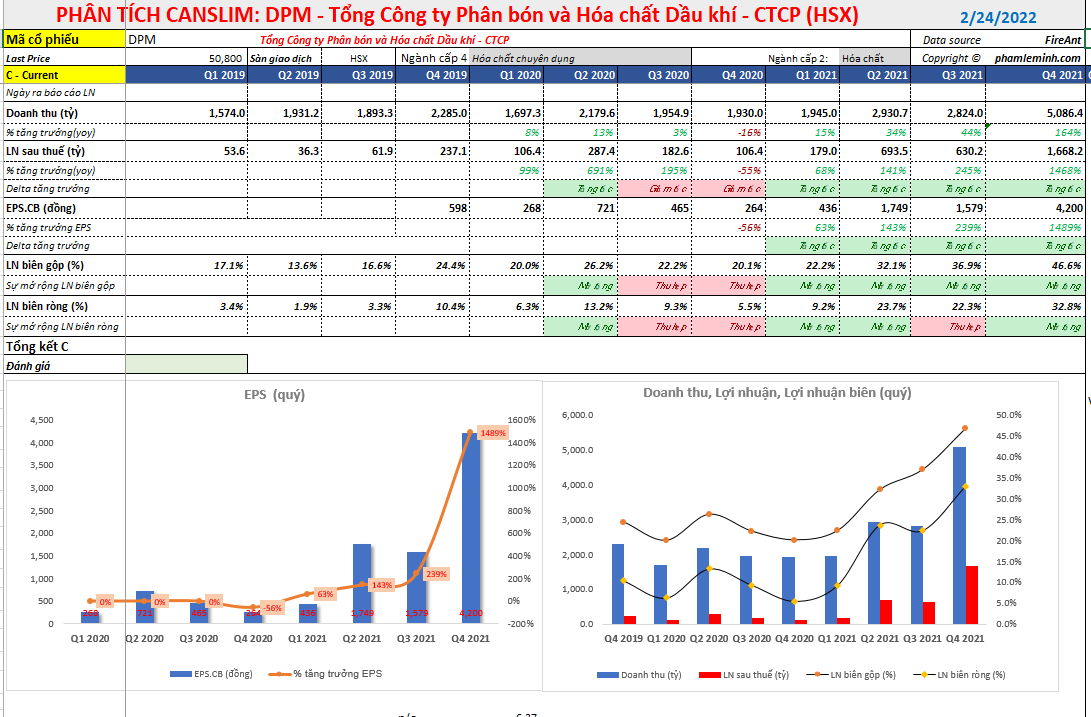

Năm 2021 là năm thành công rực rõ đối với DPM. Trong quý 4, 2021, DPM công bố doanh thu đạt 5086 tỷ đồng và lợi nhuận sau thuế đạt 1668.2 tỷ đồng, lần lượt tăng 164% yoy và 1468% yoy. DPM có code 33 của phù thủy Mark Minervini trong cuốn sách ‘Giao dịch như một phù thủy chứng khoán” khi liên tiếp 5 quý có sự tăng tốc trong tăng trưởng doanh thu, lợi nhuận và biên lợi nhuận gộp mở rộng.

Cụ thể, tăng trưởng doanh số 5 quý gần nhất là: -16%; +15%; +34%; +44%, +164%. Đồng thời, tăng trưởng lợi nhuận lần lượt là: -55%; +68%; +141%; +245% và +1468%. Biên lợi nhuận gộp mở rộng từ 20% lên 46.6%%

Xem giải thích thêm về Code 33 tại đây

Giao dịch như một phù thủy chứng khoán (Trade Like Stock Market Wizard)

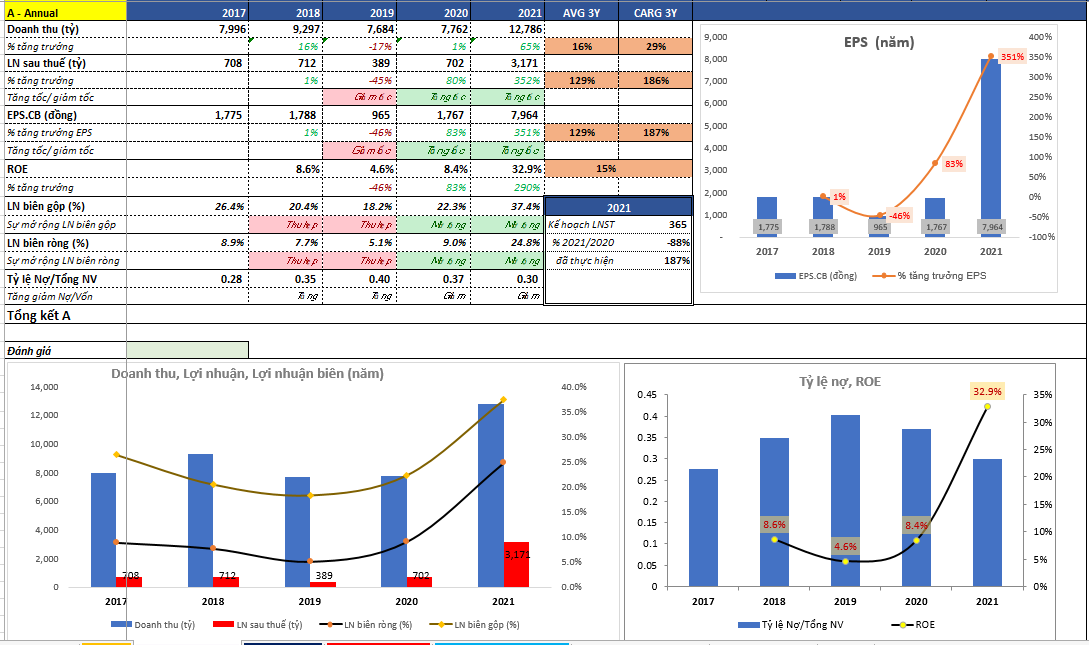

Lũy kế cả năm 2021, lợi nhuận của DPM đạt 3,171 tỷ, tăng +352%. Doanh số cũng tưng trưởng +65% và biên lợi nhuận gộp được mở rộng lên 37.4%. Như vậy, DPM đang đạt cả chữ C và A

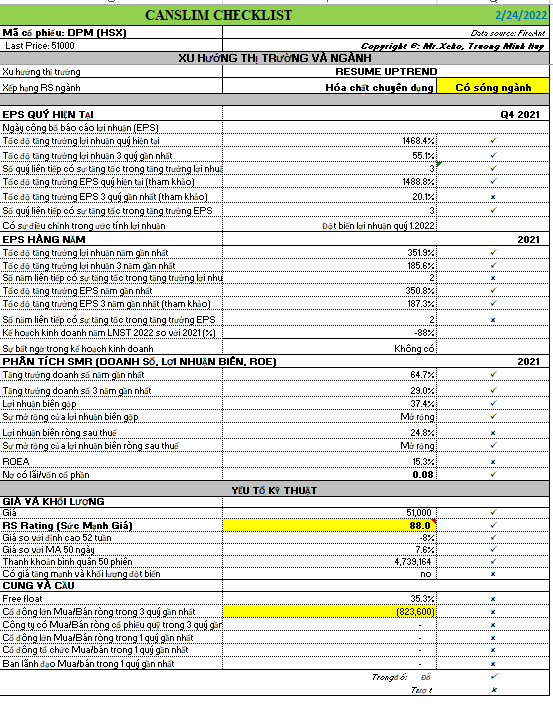

Bảng CANSLIM Checklist cho thấy DPM đang đạt gần như phần lớn các tiêu chí quan trọng trong CANSLIM. Tuy nhiên, thận trọng rằng đây là cổ phiếu mang tính chu kỳ, đỉnh lợi nhuận có thể trùng với đỉnh giá chứng khoán.

CTCK KB Securities lưu ý giá ure được dự báo đi ngang trong năm 2022 và kịch bản giá dầu thô trên 65 USD/thùng, giá phân u rê sẽ dự kiến ở mức 400 USD/tấn. Với việc giá dầu neo cao như hiện nay, giá phân bón u rê cũng dự kiến ở mức cao. Quan điểm của KB cho rằng giá ure đã lập đỉnh trong ngắn hạn và dự kiến sẽ duy trì ở mức này trong cả năm. Nguồn cung sản xuất ure đã dần hồi phục, với mức tăng thêm 7.5 triệu tấn, lên mức 224.5 triệu tấn nhờ Nigeria và Brunei.

Giá phân Ure có thể giảm nhanh và mạnh hơn giá đầu vào. Điều này đã từng xảy ra vào năm 2013-2014 khiến cho biên lợi nhuận gộp của DPM giảm. Dự kiến biên lợi nhuận gộp năm 2022 giảm 20% so với năm 2021.

Trong báo cáo quý IV.2021, lượng hàng tồn kho củ DPM tăng thêm 1200 tỷ so với quý III, lên mức 2900 tỷ đồng, cao nhất trong 3 năm. Trogn đó, tổng giá trị thành phẩm sẵn sàng để bán là gần 1900 tỷ, gấp 2.5 lần so với cùng kỳ. Điều này cho thấy công ty đã trữ sẵn một lượng hàng để sẵn sàng bán với giá cao.

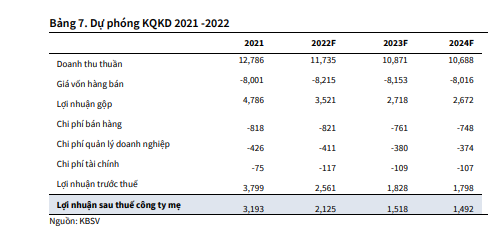

Kế hoạch kinh doanh 2022 của DPM khá thận trọng với doanh thu đạt 11.058 tỷ, giảm nhẹ -14% so với năm ngoái. LNST chỉ còn 945 tỷ đồng, giảm mạnh -68% so với năm ngoái. CTCK KB dự phóng doanh thu năm 2022 đạt 11,735 tỷ đồng, giảm 8.9% và LNST đạt 2.125, giảm 33%. Việc DPM đã bảo dưỡng nhà máy trong năm 2021 nên sẽ không có bảo dưỡng lớn trong năm 2022. Dự phóng của KB cho thấy khả năng DPM đã đạt tới đỉnh lợi nhuận và sẽ có sự sụt giảm lợi nhuận trong các năm tiếp theo. Do đó, chúng tôi thấy DPM nghiêng về khả năng cổ phiếu chu kỳ hơn là tăng trưởng thực sự.

Trên đồ thị giá của DPM, chúng tôi đang theo dõi khả năg POD (Bát Rượu Độc của Thần Chết) hoặc có thể là Chiếc Cốc Tay Cầm. Do bị phân phối khá mạnh trong tháng 12.2021 nên mạn trái của Chiếc Cốc bị lỗi. Nhà đầu tư cần cảnh giác với khả năng nền giá bị lỗi. Hiện, DPM đã phá thủng đáy Nền Giá Phẳng trước đó và tiến hành Reset lại toàn bộ Nền Giá.

Xem thêm về mẫu hình POD tại đây

Pingback: GIÁ DẦU TĂNG VỌT KHI NHÀ ĐẦU TƯ E NGẠI NGA SẼ LÀM GIÁN ĐOẠN NGUỒN CUNG. CHỈ SỐ VN-INDEX GIẢM ĐIỂM DO ẢNH HƯỞNG TIÊU CỰC TỪ NHÓM NGÂN HÀNG. - Elibook.vn - Tri thức đầu tư