Chưa có sản phẩm trong giỏ hàng.

Phân tích Doanh Nghiệp

HLD: CTCK KB Securities kỳ vọng giá còn tăng thêm 60%, lên mức 68,300 nhờ dự án KĐT Bình Giang

HLD là một doanh nghiệp bất động sản chuyên kinh doanh tại Bắc Ninh, Hà Nội, Hải Dương và yên Bái. Công ty hiện có giá trị vốn hóa 856 tỷ đồng, và thị giá hiện tại là 42,800.

Trước đây các dự án ở Bắc Ninh đóng góp nhiều vào doanh thu và lợi nhuận của công ty nhưng tâm điểm sắp tới là Hải Dương với khu đô thị Bình Giang, và triển vọng xa hơn là Yên Bái.

Cổ phiếu khá cô đặc với free float là 39.5%. Cổ đông lớn nhất là HUD với 51%, nên công ty có nhiều mối quan hệ với nhà nước.

Tuy nhiên, hiện HLD đang dần lột xác doanh nghiệp bằng cách tự thay đổi chính mình. Dự kiến HUD đang chuẩn bị thoái vốn khỏi HLD. Các dự án của HLD cũng không còn dựa dẫm vào mối quan hệ nhà nước nữa. Đặc biệt KĐT Bình Giang chính tay lãnh đạo doanh nghiệp tự tìm kiếm.

Tôi nói nhiều đến cơ cấu cổ đông vì nó chính là chất xúc tác doanh nghiệp trong CANSLIM. HLD có 3% sở hữu bởi Tập Đoàn CSC (một siêu cổ phiếu mà Team NĐT CANSLIM khám phá trong năm 2021) của ông Đào Ngọc Thanh. Phần lớn các cổ phiếu dính dáng đến ông Đào Ngọc Thanh, trùm đất Ecopark đều có khả năng tăng giá. Trong thành phần ban lãnh đạo của HLD có chủ tịch Phạm Cao Sơn và thành viên HĐQT Phó chủ tịch HĐQT Đinh Thị Minh Hằng đều là người cũ của CSC từ năm 2008-2012 chuyển sang. Vì vậy, rất có thể HLD sẽ có mối quan hệ giúp đỡ từ Ông Đào Ngọc Thanh, và CSC.

CSC có 44 ha Khu Đô Thị Bình Dang, ngoài ra có 55 ha ở các dự án Yên Ninh, Hợp Minh và Đồng Tâm. Tổng quỹ đất gần xấp xĩ 100 ha. Có vẻ như vốn hóa của công ty 856 tỷ là khá thấp so với nhiều công ty có cùng quỹ đất. Tôi thấy nhiều mã có quy mô quỹ đất này đến có vốn hóa trên ngàn tỷ. Ví dụ CKG có 100 ha đất Phúc Quốc, vốn hóa 2500 tỷ. CSC có 45 ha ở Huế đang khai thác (còn 485 ha Ngũ Hồ thì chưa) cũng đã có cốn hóa 1800 tỷ. Hay gần đây, trong danh mục Team NDT CANSLIM có VPH có quỹ đất 100 ha ở vùng ven Sài Gòn cũng có vốn hóa 1500 tỷ rồi.

Hay chẳng đâu xa, so sánh trực tiếp với con L18 có dự án Bắc Sông Hàn (quy mô 86 ha, thương phẩm 26 ha) cũng ở tỉnh Hải Dương có đã có giá trị vốn hóa 2210 tỷ đồng, hơn gấp đôi vốn hóa của HLD. Trong khi L18 chỉ là một doanh nghiệp xây dựng và rẽ ngang làm bất động sản thì HLD là một công ty bất động sản chính hiệu. Liệu thị trường có đang đánh giá thấp HLD?

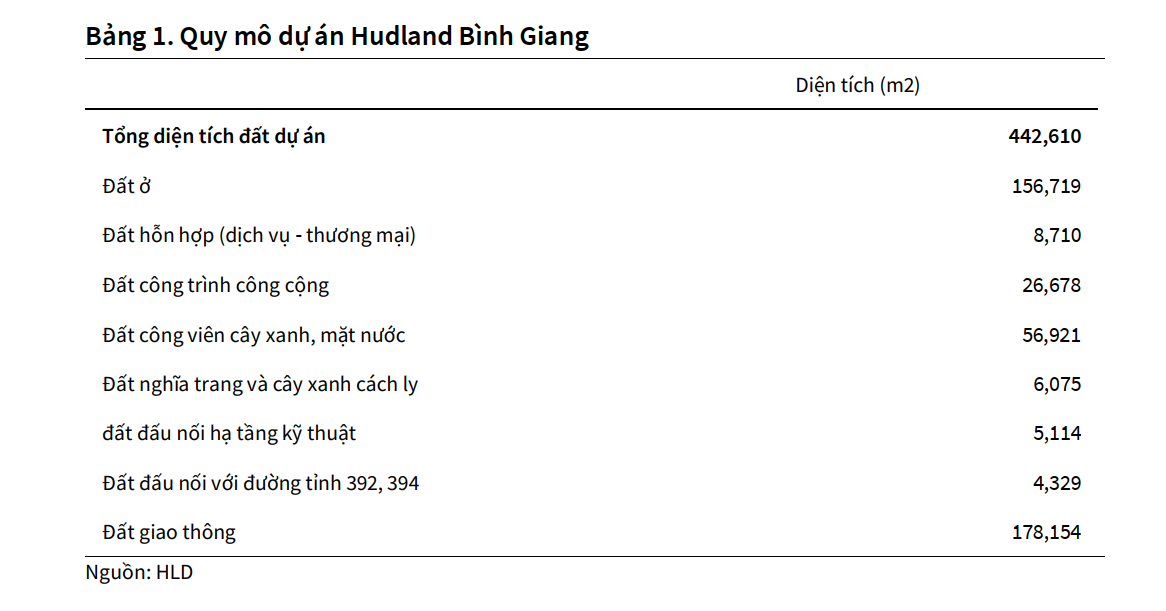

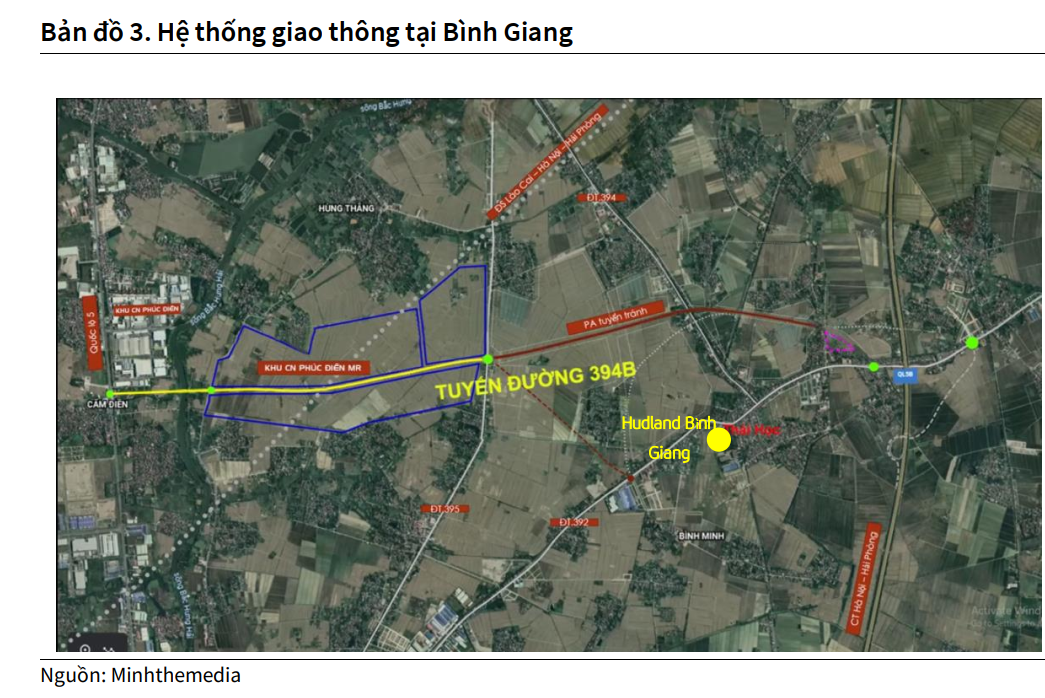

Dự án KĐT BìnH Giang ở đâu? ANh/chị xem youtube sau hoặc định vị trên Google Map, tham khảo trực tiếp trong báo cáo thường niên của doanh nghiệp. Dự án này có quy mô 44ha, tổng mức đầu tư 900 tỷ, có diện tích thương phẩm khoảng 15.6 ha. Theo KB Securities (Hàn Quốc), dự án này đã hoàn thành 100% giải phóng mặt bằng và kỳ vọng mở bán vào cuối năm 2022, với giá trung bình trên 20 triệu/m2

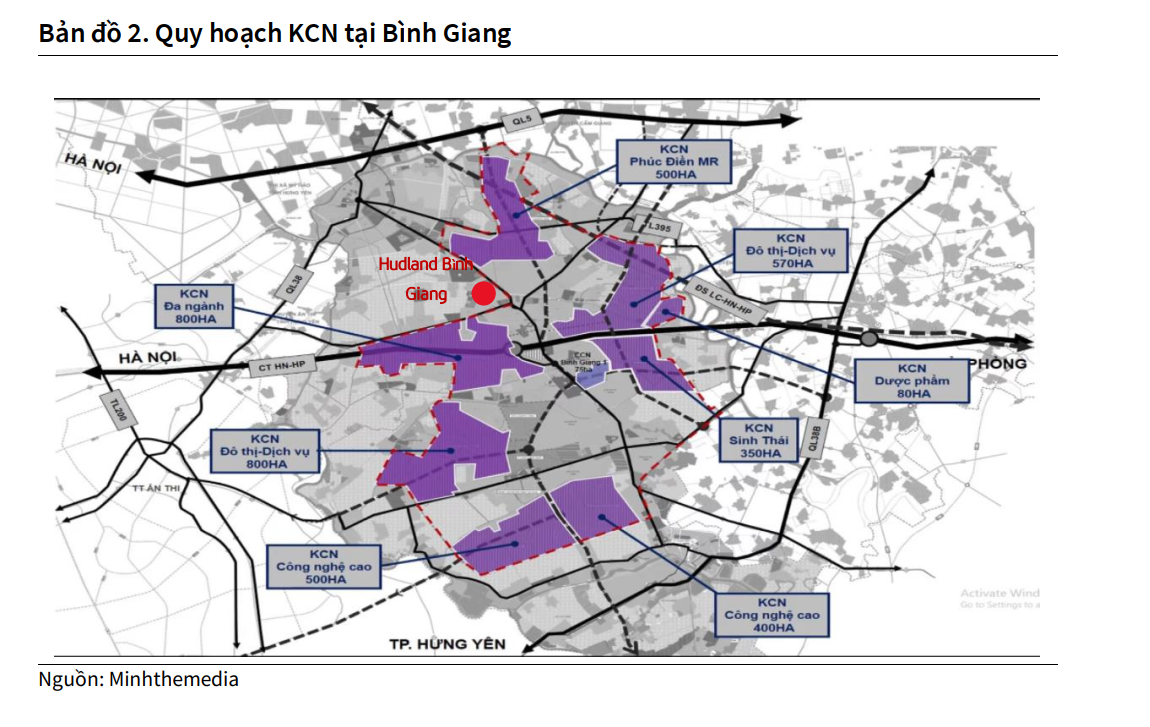

Khu đô thị Bình Giang được hưởng lợi từ các dự án hạ tầng và KCN xung quanh. Ví dụ đường tỉnh 392, nối với đường cao tốc Hà Nội Hải Phognf có vốn đầu tư hơn 321 tỷ. Việc kết nối với đường cao tốc sẽ giúp thời gian di chuyển về Hà Nội nhanh hơn. Ước lượng khoảng 30-40 phút để đi về Hà Nội.

Các khu công nghiệp quanh đó mở rộng như KCN Phúc Điền mở rộng (1800 tỷ), Khu Công Nghiệp Bình Giang 1 (do Kinh Bắc -mã KBC làm chủ đầu tư) với quy mô 150 ha, KCN bình giang 2 và thậm chí có cả dự án công viên dược của tập đoàn ấn độ rộng 960 ha trị giá 10 tỷ đôla. Dự kiến dân số tài bình giang sẽ tăng thêm 30,000 người cho đến năm 2025, tăng 30% so với hiện tại.

Ước tính giá vốn đất của Bình Giang khá thấp. Vì đây vốn dĩ là đất ruộng nên chỉ mất vài trăm ngàn giải phòng mặt bằng. Theo thông tin từ đại hội cổ đông năm 2021, chi phí giải phóng mặt bằng của dự án này khoảng 160-170 tỷ. Tiền sử dụng đất khoảng 300-350 tỷ. Nếu tính cả chi phí xây dựng thì giá vốn đất ước tầm 3-4 triệu/m2. Như vậy dự kiến lãi 20 triệu-4 triệu=16 triệu tiền chênh lệch địa tô.

Với diện tích đất thương phẩm hơn 15 ha, khả năng dự án này sẽ mang tới 2000-3000 tỷ lợi nhuận. Mức lợi nhuận này gấp 4-5 lần giá trị vốn hóa hiện tại.

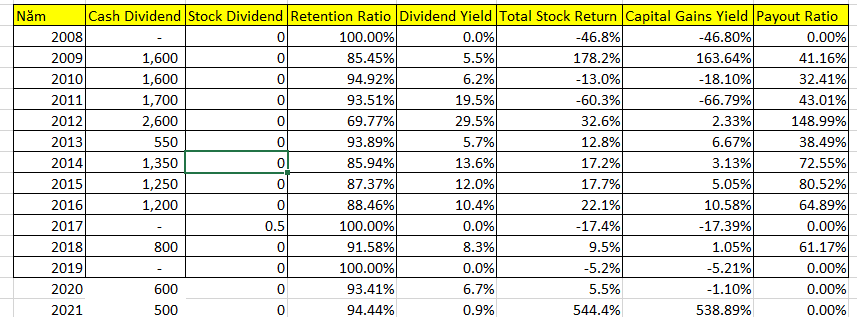

HLD có tình hình tài chính khỏe mạnh. Đặc biệt công ty thường xuyên chi trả cổ tức tiền mặt, cho thấy doanh nghiệp. Lịch sử của doanh nghiệp cho thấy công ty này chẳng hề tăng vốn. Vốn điều lệ của công ty hiện nay là 200 tỷ đồng, tức gần 10 năm qua công ty chẳng bắt cổ đông phải góp thêm đồng nào, ngược lại còn có tiền chi trả cho cổ đông. Hiện công ty chỉ có 31 tỷ nợ vay ngắn hạn + 9 tỷ nợ vay dài hạn, nên công ty là một doanh nghiệp bất động sản hiếm hoi không hề sử dụng đến đòn bẩy nợ.

Chúng tôi nhận thấy các doanh nghiệp của ông Đào Ngọc Thanh rất giỏi xoay vốn, không cần nhiều đòn bẩy. Chủ yếu là dự án tốt, bán được cho người mua nên khoản mục người mua trả tiền trước tăng vọt. Ví dụ như CSC bán mấy chục ha ở Huế, người mua trả tiền trước tăng gấp 10 lần. Liệu các thành viên lãnh đạo xuất phát từ CSC có mang lại kỹ năng bán hàng tốt cho HLD hay không?

THAM GIA TEAM NĐT CANSLIM ĐỂ BIẾT CÁC TÍN HIỆU GIAO DỊCH, ZALO 0977.697.420