Chưa có sản phẩm trong giỏ hàng.

Phân tích Doanh Nghiệp

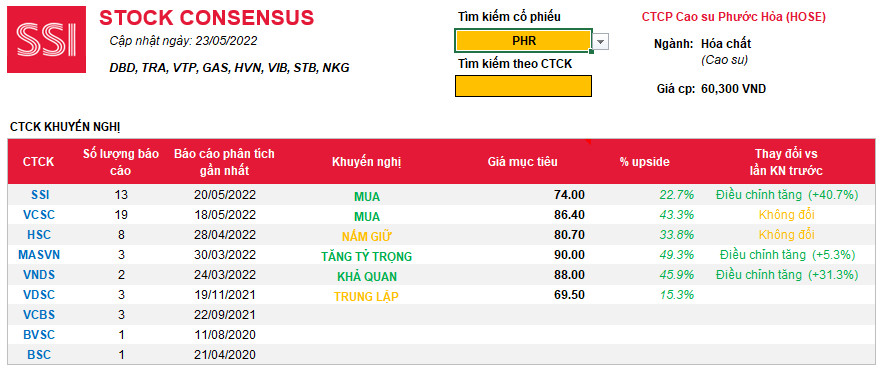

PHR: CTCK SSI nâng định giá thêm 40%, lên mức 74,000. Thu nhập đền bù từ đất từ VSIP 3 thúc đẩy tăng trưởng lợi nhuận

HƯỞNG LỢI TỪ HOẠT ĐỘNG KINH DOANH CAO SU, NHƯNG ĐỘNG LỰC TĂNG TRƯỞNG DÀI HẠN ĐẾN TỪ BĐS KCN

Năm 2022, kế hoạch doanh thu của PHR giảm nhẹ -6%, đạt mức 1500 tỷ đồng, do dự kiến giá bán bình quân cao su chỉ ở mức 39.5 triệu đồng/tấn (-5% yoy) và sản lượng tiêu thụ đạt 35.1 nghìn tấn (giảm -1% yoy). Trong khi đó, lợi nhuận trước thuế được kỳ vọng tăng trưởng +150%, đạt 899 tỷ đồng, chủ yếu nhờ ghi nhận tiền đền bù đất từ VSIP 3.

Tuy nhiên, CTCK SSI kỳ vọng công ty có thể vượt kế hoạch doanh thu và lợi nhuận. Thực tế là giá cao su xuất khẩu tự nhiên tăng 23% yoy do thiếu hụt lao động và mùa mưa ở Việt Nam khiến nguồn cung khó tăng để đáp ứng cầu. Việc giá dầu thế giới tăng cũng kỳ vọng làm cho giá cao su tăng theo. SSI kỳ vọng giá bán trung bình cao su tự nhiên trong giai đoạn 2022-2023 lần lượt là 43.5 triệu đồng/tấn (+5% yoy) và 45 triệu đồng/tấn (+3% yoy). Sản lượng tiêu thụ ước tính ở mức 36.5 nghìn tấn (+3% yoy) và 39 nghìn tấn (+7% yoy) trong 2022-2023.

Công suất các nhà máy của PHR chỉ dừng ở mức 33 nghìn tấn/năm nên công ty đã hoạt động vượt quá 100% công suất.

Do đó, SSI dự phóng LNST hợp nhất năm 2022 tăng +117% đạt mức 1,100 tỷ đồng. Trong khi doanh thu thuần +5.8% và đạt mức 2058 tỷ đồng. Biên lợi nhuận gộp duy trì ở mức 25%, giảm nhẹ so với mức 26.6% của năm 2021.

Thu nhập từ đền bù đất VSIP chiếm 52% trong cơ cấu lợi nhuận năm 2022 và 23% trong cơ cấu lợi nhuận năm 2023. Trong năm 2022, dự kiến PHR sẽ chuyển nhượng 691 ha đất cho VSIP 3 và ghi nhận đền bù 898 tỷ đồng. Trong quý 1.2022, PHR đã ghi nhận hơn 200 tỷ và do đó còn hơn 600 tỷ chưa ghi nhận .

Công ty đang tiến hành chuyển hướng hoạt động kinh doanh từ cao su sang bất động sản KCN. Theo đó, KCN Tân Bình 1 sẽ đóng góp 13% lợi nhuận trong năm 2022 và góp 22% lợi nhuận trong năm 2023. Dự kiến các công ty liên kết trong lĩnh vực bất động sản KCN cũng đóng góp khá nhiều vào cơ cấu lợi nhuận của PHR.

KCN Tân Bình 1 có tỷ lệ lấp đầy 88% với 217 ha đất đã cho thuê. Dự kiến trong năm 2022 cho thuê mới thêm 5 ha (thấp hơn diện tích thuê mới trong năm 2021 là 6.7 ha) và giá thuê là 115 USD/m2/năm, cao hơn so với ước tính trước đây là 105 USD/m2/năm.

PHR có khoảng 15,000 ha cao su tại Bình Dương (chưa kể hơn 7600 ha cao su ở Campuchia), trong đó hơn dự kiến chuyển đổi hơn 5600 ha. Thực tế, số cây cao su trong độ tuổi khai thác tầm gần 7000 ha, như vậy có khoảng 7000 ha có thể nằm trong tầm có thể chuyển đổi.

Chúng tôi cho rằng có khoảng 2500 ha có thể chuyển đổi sang KCN trong vòng 3 năm tới. PHR đang trong quá trình hoàn thiện thủ tục xin phê duyệt KCN Tân Lập (400 ha) và giai đoạn 2 của KCN Tân Bình (1055 ha) tại Bình Dương. Nếu sớm hoàn tất thủ tục, khả năng PHR bắt đầu bùng nổ từ mảng BĐS KCN từ năm 2023-2024. Lúc này, giá thuê có thể tăng lên mức 130 USD/m2/ha năm khi nhu cầu BĐS tại tỉnh Bình Dương càng ngày càng tăng.

PHR QUA CÁC TIÊU CHÍ CANSLIM

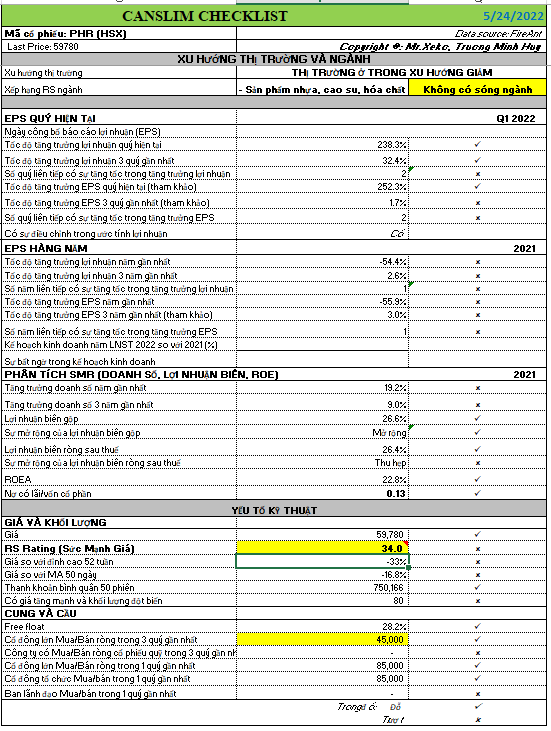

PHR có tốc độ tăng trưởng lợi nhuận sau thuế quý 1.2022 đột biến là +238% yoy chủ yếu nhờ từ ghi nhập tiền đền bù đất từ VSIP III. Trong khi đó, doanh số bán tăng +33% yoy cho thấy sự phục hồi trong hoạt động kinh doanh cy cao su. Việc đột biến lợi nhuận từ đền bù đất khiến biên lợi nhuận ròng tăng vọt lên mức 81%. Trong khi đó, biên lợi nhuận gộp (phản ánh mảng kinh doanh cao su) giảm xuống 15.6% từ mức 27% của quý trước đó.

Với triển vọng tiếp tục ghi nhận tiền đền bù đất từ VSIP 3, các công ty chứng khoán đang kỳ vọng lợi nhuận năm 2022 của PHR tiếp tục tăng trưởng và vượt kế hoạch. CTCK SSI trong báo cáo ra ngày 20/5/2022 đã nâng giá mục tiêu thêm 40% lên mức 74,000 đồng/cổ phiếu. Theo Mark Minervini, đây là một trong những yếu tố cho thấy công ty đang ở giai đoạn 2 tăng trưởng (xem thêm: sách Giao Dịch Như Một Phù Thủy Chứng Khoán). Trong vòng 3 tháng gần đây, chỉ có SSI, VNDS và MASVN nâng mức định giá đối với PHR trong khi HSC và VCSC giữ nguyên.

Như vậy, PHR đáp ứng tiêu chí chữ C.

Bảng CANSLIM Checklist cho thấy PHR không đỗ tiêu chí chữ A.

Xếp Hạng SMR của công ty ở mức C (trung bình) trong thang đo từ A (cao nhất) đến E (Thấp nhất). Chủ yếu công ty có ROE cao, trên 22%. Nhưng tăng trưởng doanh thu thấp và biên lợi nhuận không ổn định.

PHR chia cổ tức tiền mặt 40% trong năm 2022 và với thị giá hiên tại, tỷ suất cổ tức là 6.4%. Trong bối cảnh khủng hoảng, các nhà đầu tư thường ưa thích các mã cổ phiếu có cổ tức tiền mặt cao để phòng thủ. Mặc dù nó không phải là tiêu chí lựa chọn cổ phiếu CANSLIM, nhưng khẩu vị của thị trường trong thời gian gần đây rất ưa thích kiểu cổ phiếu phòng thủ. PHR có tỷ lệ nợ có lãi/vốn cổ phần chỉ 0.13 lần.

Trong cuộc khủng hoảng năm 2018, thì dòng bất động sản KCN có câu chuyện thú vị riêng và lội ngược dòng khá thành công, để mở ra cơ hội tăng trưởng mạnh trong năm 2019. Chúng tôi kỳ vọng PHR có khả năng lặp lại khi công ty đang tiếp tục đẩy mạnh việc chuyển đổi cây cao su sang khu công nghiệp.

HÀNH ĐỘNG GIÁ CHƯA TÍCH CỰC

PHR cò free float chỉ 28.2% nên cổ phiếu cô đặc. Nhưng PHR là cổ phiếu có RS thấp, chỉ 34 ở thời điểm hiện tại, cho thấy PHR hoạt động khá yếu trong thời gian qua.

Tuy nhiên, PHR lọt vào Watchlist của Team NĐT CANSLIM, ngoài yếu tố cơ bản tốt (tốc độ tăng trưởng lợi nhuận cao) thì còn do mã cổ phiếu đang có mức giảm khá ít so với thị trường chung. PHR giảm -39% so với đỉnh cao nhất, và với mức giảm của VN-Index là 23% thì các mức giảm loanh quanh ba mươi mấy phần trăm là khá ít.

PHR đã để mất MA200 ngày và cũng nằm dưới MA50 ngày. Tuy nhiên, quá trình giảm giá lại đi kèm với khối lượng thấp cho thấy lượng cung không còn nhiều.

PHR sẽ cần mất nhiều thời gian nữa để xây lại nền giá. Vì thị trường chung trải qua con gấu, nên PHR sẽ xây lại nền giá số 1.

Hiện PHR chưa có điểm mua và nhà đầu tư có thể tham gia Team NĐT CANSLIM qua zalo 0977.697.420 để nhận được khuyến nghị tại thời điểm mua thích hợp. Hoặc tham gia khóa học Trend Trader.

NHỮNG THAY ĐỔI MỚI TRONG BAN LÃNH ĐẠO & CÂU CHUYỆN THOÁI VỐN NTC

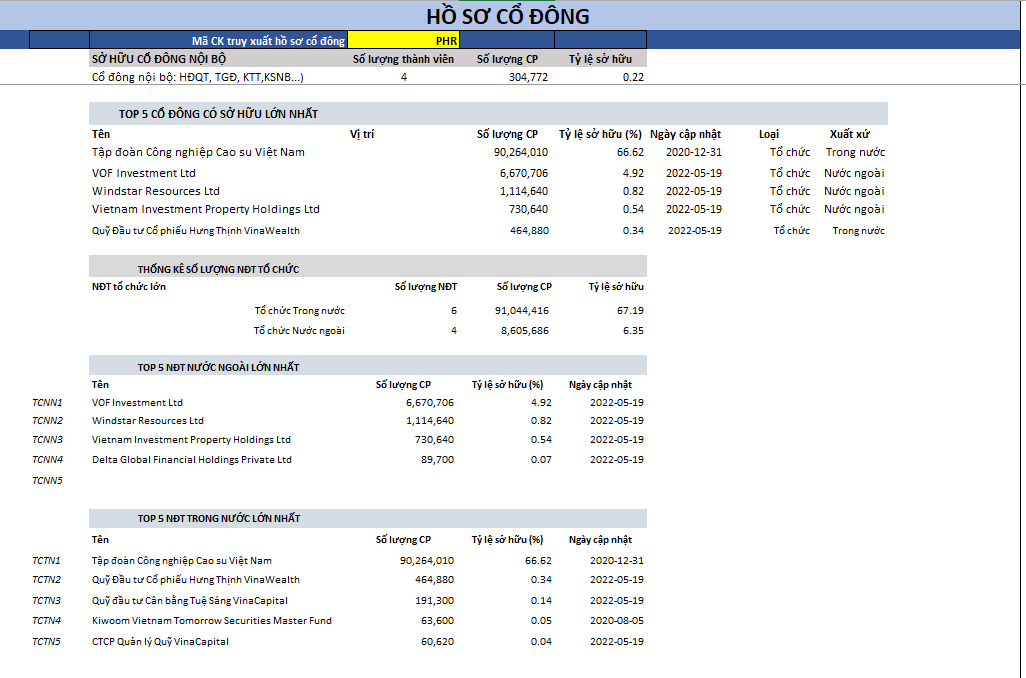

Tập đoàn công nghiệp cao su Việt Nam (GVR) nắm đến 66% cổ phiếu ở PHR. Do sự chồng chéo trong cơ cấu sở hữu, PHR hoặc GVR đang có kế hoạch thoái vốn tại NTC. Câu chuyện thoái vốn này đã tắc từ năm 2019 đến nay nhưng vẫn chưa được giải quyết. PHR hiện sở hữu 33% NTC, hàng năm NTC chi trả cổ tức 15,000 đồng/cổ phiếu. Nếu thoái vốn khỏi NTC, PHR sẽ được bổ sung một lượng dòng tiền lớn.

Ở KCN Tân Bình, PHR đang sở hữu 80% vốn góp trong khi NTC sở hữu 15%.

Giữa năm 2021, ông Mai Hữu Tín, chủ tịch HĐQT Gỗ Trường Thành (TTF) tham gia vào HĐQT đóng vai trò độc lập trong nhiệm kỳ 2018-2023. Ông Tín là một doanh nhân nổi tiếng và có nhiều thành công, Việc tham gia của ông Mai Hữu Tín hy vọng sẽ giúp giàn lãnh đạo của PHR mạnh mẽ hơn.

PHR có sự mua vào nhẹ 85,000 cổ phiếu của các cổ đông lớn (Vina Capital) trong 3 tháng gần đây. Con số này khá thấp so với thanh khoản của công ty nên không đáng kể.

Pingback: PHR: HSC - Elibook.vn - Tri thức đầu tư

Pingback: PHR: SSI kỳ vọng hơn 400 tiền đền bù VSIP 3 sẽ được hạch toán vào quý 4, không phải quý 3. Hạ mục tiêu lợi nhuận và giá mục tiêu - Elibook.vn - Tri thức đầu tư