Chưa có sản phẩm trong giỏ hàng.

TTCK Việt Nam

NỖ LỰC TĂNG ĐIỂM BẤT THÀNH, VNINDEX LẠI TẠO ĐÁY MỚI

Lợi suất trái phiếu chính phủ 10 năm của Việt Nam lại tiếp tục tăng thêm 88 điểm cơ bản và lên mức đỉnh cao mới 5.12%. Con số này đã áp sát mức đỉnh 5.2% của tháng 11 năm 2018. Tỷ giá USD/VND tăng nhẹ. Có vẻ như thị trường tài chính Việt Nam vẫn đang lo lắng về việc thắt chặt tiền tệ. Tuy nhiên, những dấu hiệu tích cực đã xuất hiện kh ichỉ số USD Index tiếp tục giảm, tạo đáy thấp nhất 7 ngày qua và đã thủng MA10 ngày, hiện đang kiểm tra MA20 ngày. Cần một sự xác nhận như thủng MA50 ngày, là đường hỗ trợ trend chính của USD Index trong suốt cả năm 2022 để nghĩ đến kịch bản thay đổi chính sách lãi suất của FED. Tương tự, lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm cũng giảm giá xuống thấp hơn ngưỡng kháng cự tâm lý 4%. Thị trường đôla và trái phiếu đang nghĩ về sức ép của dư luận lên FED trong việc tăng lãi suất quá nhanh.

CÁC DOANH NGHIỆP NIÊM YẾT VIỆT NAM CÓ THỂ TRỤ ĐƯỢC TRƯỚC CƠN BÃO TĂNG LÃI SUẤT?

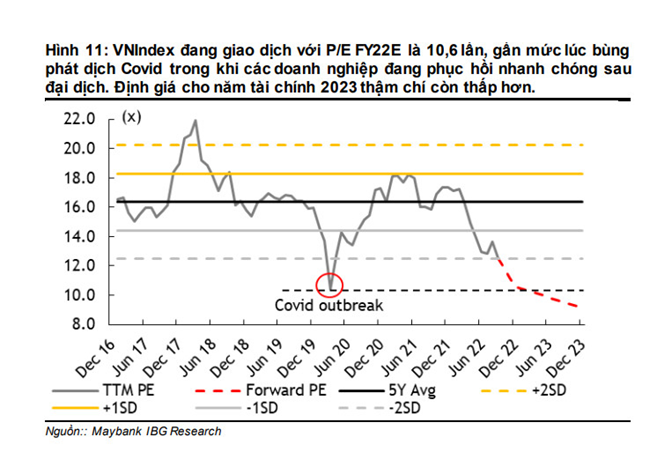

Phiên tăng giá của TTCK Mỹ đêm qua chỉ mang lại sắc xanh nhẹ đôi chút vào phiên sáng của TTCK Việt Nam. Có vẻ như sau cú tổn thương nặng vào ngày thứ hai, nhà đầu tư Việt Nam không dễ dàng quên đi nỗi sợ hãi, cho dù định giá P/E của VN-Index đã về mức 12 lần, thấp hơn mức bình quân 15 lần trong 10 năm.

CTCK Kim Eng kỳ vọng việc tăng lãi suất cơ bản 1% vào tháng 9/2022 và dự báo có thêm đợt tăng 0.5% vào đầu năm 2023, nhưng không ảnh hưởng nhiều đến lợi nhuân các công ty (bao gồm cả ngân hàng) niêm yết trong năm 2022. Kim Eng cho rằng lãi suất huy động có thể tăng thêm 0.4% sau đợt tăng lãi suất cơ bản 1% của SBV, và lãi suất cho vay có thể tăng thêm 0.2% cho mỗi lần lãi suất cơ bản 1% của SBV.

Trong năm 2023, đợt tăng lãi suất của SBV có thể làm lãi suất huy động tăng thêm 0.6% và lãi suất cho vay tăng thêm 0.3%.

Trong năm 2023, đợt tăng lãi suất của SBV có thể làm lãi suất huy động tăng thêm 0.6% và lãi suất cho vay tăng thêm 0.3%.

Kim Eng cho rằng, nhiều doanh nghiệp phi ngân hàng có lượng tiền mặt lớn gửi tại các ngân hàng với kỳ hạn dưới 1 năm, trong khi chỉ vay 50% tổng nợ ngân hàng với kỳ hạn tương ứng, nên thu nhập lãi suất có thể cao hơn chi phí lãi vay.

“ Về tác động của tỷ giá, mỗi 1% giảm giá của VND so với USD làm lợi nhuậ doanh nghiệp phi ngân hàng giảm khoảng 1% và ngược lại. Do VND được dự báo mất giá 5% so với USD trong năm 2022, nên dự báo lợi nhuận của các doanh nghiệp phi ngân hàng giảm 5%, xuống còn +16% yoy cho năm 2022, sau đó tăng lên +19% yoy vào năm 2023” – Kim Eng cho biết… Vấn đề tỷ giá không tác động đến lợi nhuận của các ngân hàng.

Dữ liệu của Kim Eng cho biết tăng trưởng EPS kỳ vọng năm 2022 và 2023 lần lượt là +22% và +17%, nên F/E forward hiện là 10.9 lần và 9.3 lần, thấp hơn so với mức bình quân 5 năm, mở ra cơ hội đầu tư dài hạn.

Định giá có vẻ hấp dẫn, nhưng dòng tiền của nhà đầu tư Việt Nam lại đang sợ hãi và tổn thương bởi chính sách của FED cũng như rủi ro đáo hạn trái phiếu doanh nghiệp bất động sản. Không phải định giá hay lợi nhuận mà dòng tiền mới khiến cho giá cổ phiếu chuyển động.

THỊ TRƯỜNG CHỨNG KHOÁN HÔM NAY

Sự uể oải của dòng tiền được thiện hiện rõ vào cuối phiên sáng khi chỉ số chuyển sang màu đỏ. Dòng tiền không vào để đẩy thị trường. Các nỗ lực đánh lên rất yếu ớt và thị trường kết thúc trong sắc đỏ. VN-Index giảm 0.76% ngay tại mức đáy thấp nhất phiên. Mở cửa xanh và đóng cửa đỏ là hành vi của con gấu.

Thanh khoản tăng cao hơn phiên hôm qua trên sàn HoSE.

Tính thời điểm hiện tại, VN-Index đã đánh mất 50% thành quả của con sóng tăng 2020-2022. Tỷ lệ Fibonacci 50% nằm ngay tại 1084 điểm đang trùng với MA200 tuần.

Đây là thị trường con gấu lớn thứ tư trong lịch sử của chứng khoán Việt Nam, sau cú sụp đổ -80% vào năm 2008-2009; -50% vào năm 2011 và -36% bởi covid năm 2020. Trong cả ba lần này, nền kinh tế Việt Nam đều rơi vào suy thoái kinh tế. Mức giảm -30% từ đỉnh tháng 4 năm 2022 cho đến nay, gần tương đương với mức giảm của năm 2018, là lần nền kinh tế Việt Nam tránh được suy thoái kinh tế. Cả năm 2018 và 2022 đều có chung bối cảnh là cú thắng gấp về lãi suất của FED đã khiến cho thị trường chứng khoán chao đảo.

Nếu TTCK Việt Nam còn vượt quá mức giảm -30%, đó là cảnh báo nguy hiểm về rủi ro suy thoái kinh tế.

Vẫn chưa xuất hiện đợt nỗ lực hồi phục nào khi VN-Index tìm về đáy mới. Trước mắt, VN-Index cần tăng giá để lấy lại hỗ trợ MA200 tuần, một ngưỡng hỗ trợ quan trọng trong dài hạn, và tránh nguy cơ suy thoái kinh tế ở thời điểm hiện tại.

Đây là tuần giảm thứ 5 liên tiếp của chỉ số VN-Index nếu như không thể lấy lại số điểm đã mất trong các phiên đầu tuần. Tổng cộng VN-Index đã mất hơn 230 điểm từ đỉnh tháng 8. Trong đợt giảm sốc từ đỉnh tháng 4 cho đến đáy tháng 5, chỉ số VN-Index mất hơn 360 điểm trong 6 tuần giảm liên tiếp. Như vậy, mức giảm giá của chân gấu hiện nay bằng 63% chân gấu đầu tiên.

Thống kê của chúng tôi cho thấy, lịch sử của VN-Index chỉ có 6 tuần giảm liên tiếp là dài nhất (diễn ra phổ biển vào năm 2008 và 2011), sau đó nên có tối thiểu một tuần tăng giá.

Chỉ số VN-Index đang nằm dưới 20% so với MA200 ngày. Ngoại trừ Covid 2020, và khủng hoảng năm 2008 thì chỉ số VN-Index mới nằm sâu dưới MA200 ngày nhiều hơn 20%.

Chỉ duy nhất có lĩnh vực tiêu dùng (bán lẻ và du lịch, giải trí) là tăng 1.08% trong phiên ngày hôm nay, còn lại chìm trong sắc đỏ.

CHỜ ĐỢI BÁO CÁO TÀI CHÍNH QUÝ 3

Một số công ty chứng khoán và lãnh đạo doanh nghiệp tiếp tục đưa ra các dự đoán về số liệu kinh doanh quý 3 của các doanh nghiệp.

- Còn tiếp (Tiêu điểm PHR)

Tham gia Room Zalo qua 0977.697.420 để đọc chi tiết báo cáo