Chưa có sản phẩm trong giỏ hàng.

TTCK Việt Nam

KHI TIN CỰC XẤU TRỞ THÀNH TIN TỐT- NHÓM DẦU KHÍ, BÁN LẺ NỔI SÓNG.

Niềm tin giải cứu giúp thị trường chứng khoán tránh được phiên hoảng loạn. Xuất hiện nhóm cổ phiếu đi ngược thị trường như dầu khí, bán lẻ. Phân hóa là dấu hiệu giúp thị trường dần ổn định trở lại và hy vọng vào khả năng tạo đáy.

KHI “HỌC THUYẾT ĐẦU TƯ” TRỞ THÀNH “HỌC THUYẾT GIẢI CỨU”

Thứ hai trong thị trường con gấu thường là ngày kinh hoàng nhất vì đó là điểm nén thông tin của hai ngày nghỉ cuối tuần. Thông tin người đứng đầu Vạn Thịnh Phát bị bắt kéo theo nỗi lo lắng về sự an toàn của ngân hàng SCB đã được các nhà đầu tư và người dân xôn xao trong hai ngày nghĩ.

Thực ra, thị trường đã đồn đoán tin tức này từ lâu và là nguyên nhân của chuỗi ngày tắm máu trong suốt 5 tuần qua. Đặc biệt trong hai ngày thứ 5 và thứ 6 tuần trước, khi tin tức đã được rò rĩ khắp các diễn đàn đầu tư, thị trường bị đạp tan nát. Điều này cho thấy thị trường giảm 5 tuần vừa qua đã chiết khấu dần tin xấu trước đó. “Bán tin đồn, mua tin xấu” là điều nhà đầu tư nghĩ tới.

Với quy mô tài sản lên đến hơn 760 nghìn tỷ (tương đương hơn 33 tỷ đôla), SCB có quy mô tài sản chỉ thua nhóm BIG 4 khối ngân hàng có vốn nhà nước, và lớn hơn nhiều so với các ngân hàng thương mại tư nhân như MBB, TCB, VPB…Với lượng tiền gửi lên đến gần 600 nghìn tỷ (hơn 26 tỷ đôla), chiếm khoảng 4% tổng tiền tiền gửi toàn hệ thống, biến cố tại SCB tạo ra rủi ro khá lớn về sự an toàn của hệ thống ngân hàng.

Mặc dù hệ thống ngân hàng Việt Nam trải qua khá nhiều biến cố và NHNN có đủ khả năng kiểm soát tình hình nhưng quy mô của cuộc khủng hoảng SCB không hề nhẹ một chút nào. TTCK Việt Nam từng khá yên ổn sau sự kiện bắt bầu Kiên vào tháng 8 năm 2012, nhưng nên nhớ ACB là một ngân hàng có chất lượng tài sản tốt hơn nhiều so với SCB. Quy mô tổng tài sản của ACB khi đó khoảng 176 nghìn tỷ và lượng tiền gửi của khách hàng chỉ 125 nghìn tỷ, chiếm hơn 2% tổng tiền gửi toàn hệ thống. Rõ ràng, tầm ảnh hưởng và mức độ rủi ro của SCB hiện nay cao hơn nhiều so với ACB cách đây 10 năm. Ví dụ, vào thời điểm 2012, các giấy tờ có giá của ACB vẫn được các ngân hàng thương mại khác như Big 4 tin tưởng để nhảy vào hỗ trợ cùng NHNN. Nhưng liệu chất lượng tài sản của SCB có an toàn để các ngân hàng khác “dám đặt tiền tin” khi có liên quan đến vấn đề phát hành trái phiếu doanh nghiệp của một chuỗi sự kiện từ Tân Hoàng Minh cho đến Vạn Thịnh Phát..? SCB là câu chuyện rắc rối hơn nhiều so với các sự cố trước đây của ACB hay Ocean Bank…mà chúng ta từng trải qua.

Mặc dù hệ thống ngân hàng Việt Nam trải qua khá nhiều biến cố và NHNN có đủ khả năng kiểm soát tình hình nhưng quy mô của cuộc khủng hoảng SCB không hề nhẹ một chút nào. TTCK Việt Nam từng khá yên ổn sau sự kiện bắt bầu Kiên vào tháng 8 năm 2012, nhưng nên nhớ ACB là một ngân hàng có chất lượng tài sản tốt hơn nhiều so với SCB. Quy mô tổng tài sản của ACB khi đó khoảng 176 nghìn tỷ và lượng tiền gửi của khách hàng chỉ 125 nghìn tỷ, chiếm hơn 2% tổng tiền gửi toàn hệ thống. Rõ ràng, tầm ảnh hưởng và mức độ rủi ro của SCB hiện nay cao hơn nhiều so với ACB cách đây 10 năm. Ví dụ, vào thời điểm 2012, các giấy tờ có giá của ACB vẫn được các ngân hàng thương mại khác như Big 4 tin tưởng để nhảy vào hỗ trợ cùng NHNN. Nhưng liệu chất lượng tài sản của SCB có an toàn để các ngân hàng khác “dám đặt tiền tin” khi có liên quan đến vấn đề phát hành trái phiếu doanh nghiệp của một chuỗi sự kiện từ Tân Hoàng Minh cho đến Vạn Thịnh Phát..? SCB là câu chuyện rắc rối hơn nhiều so với các sự cố trước đây của ACB hay Ocean Bank…mà chúng ta từng trải qua.

Chính vì vậy, khi các thông tin về Vạn Thịnh Phát được đưa lên mặt báo, một số người gửi tiền đã lo lắng về sự an toàn của khoản tiền gửi, và kéo đến rút tiền. Mặc dù có những thông tin chính thức phủ nhận vai trò của bà chủ Vạn Thịnh Phát tại SCB nhưng các tin đồn vẫn lo lắng về chất lượng tài sản của ngân hàng này.

Đứng trước rủi ro của một cuộc khủng hoảng, Phó Thống Đốc Đào Minh Tú trong hai ngày nghỉ cuối tuần đã khẳng định “Trong mọi tình huống, quyền lợi người gửi tiền tại SCB đều được bảo đảm.” Trong tình huống này, quan điểm của chúng tôi cho rằng NHNN chắc chắn sẽ đảm bảo quyền lợi của người gửi tiền tại SCB để tránh rủi ro tạo nên một cuộc khủng hoảng lan rộng. Chúng tôi tin rằng, trong bất cứ trường hợp xấu nào, NHNN cũng sẽ thực hiện chức năng người cung cấp thanh khoản cuối cùng, hay người giải cứu cho SCB để đảm bảo quyền lợi của người gửi tiền. Đó không phải là lời hứa suông mà kinh nghiệm của hàng loạt cuộc khủng hoảng nào trong nhiều thập niên qua cho biết.

Không phải bất cứ khi nào in tiền cũng dẫn tới lạm phát, nếu như đồng tiền được đến nơi nó cần phải đến và đảm bảo niềm tin cho cả một hệ thống. Tiền tệ là vấn đề của niềm tin.

Tôi trích dẫn câu nói của Michael Burry, người nổi tiếng với cú Big Short vào năm 2008, vừa đăng dòng Twitter vào ngày cuối tuần: “The Fed is so afraid of being the Fed of the 1970s that they are becoming the Fed of the 1930s”- FED quá sợ hãi trở thành Fed phiên bản 1970 (lạm phát) đến nỗi họ đang trở thành phiên bản của những năm 1930. Vào năm 2008, thế giới trải qua một Đại Khủng Hoảng khác khi FED và các ngân hàng trung ương toàn cầu vì nỗi e sợ lạm phát mà chậm trễ bơm thanh khoản ra thị trường, sau hàng loạt đổ vỡ của các tổ chức tài chính như Lehman Brothers.

Giờ đây, SCB ở Việt Nam hay hàng loạt các thị trường tài chính toàn cầu đang lâm vào bối cảnh “kẹt thanh khoản”. Tờ New York Times cho biết, tình trạng Call Margin diễn ra khắp nơi trên toàn cầu, đặc biệt là ở Châu Âu. Thị trường nợ ở Châu Âu, ngay tại Đức đang rơi vào tình trạng thiếu thanh khoản nghiêm trọng, độ biến động tăng lên. Xem thêm: https://asiatimes.com/2022/10/global-margin-call-hits-european-debt-markets/?fbclid=IwAR0J7eOywAs-L-69CTgBSBKKtiS39XbCSbhxixb9xGI_71J3UKKd8Nc2q0Q.

Ngay tại thị trường trái phiếu chính phủ Mỹ cũng tương tự. Việc FED xả hơn 200 tỷ đôla các tài sản trên bảng cân đối tài sản của họ đang làm thanh khoản thị trường trái phiếu chính phủ Mỹ cạn kiệt, độ biến động tăng lên tạo rủi ro bất ổn. Xem thêm: https://www.bloomberg.com/news/articles/2022-10-06/us-treasuries-liquidity-problem-exposes-fed-to-biggest-nightmare#xj4y7vzkg.

Đây là lý do thời điểm gần đây, các nhà đầu tư thế giới đang đặt cược vào FED Pivot, tức FED sẽ thay đổi quan điểm về chính sách thắt chặt tiền tệ của mình. Nhiều nhà đầu tư, học giả đã lên tiếng khi FED thắt lãi suất quá nhanh (xem tốc độ tăng lãi suất hiện nay so với quá khứ ở hình dưới), rút tiền quá mạnh khiến hàng loạt thị trường tài chính rơi vào tình trạng thiếu thanh khoản, độ biến động tăng.

Ngay chính ECB vào cuối tháng 9 cũng phải bơm ngược ra thị trường hơn 65 tỷ Bảng Anh một cách khẩn cấp để cứu thị trường. ECB nói rằng, họ lo lắng cho nguy cơ 1,000 tỷ đôla các quỹ hưu trí đang có nguy cơ bị xóa sổ.

Thị trường đang đặt niềm tin FED cuối cùng buộc theo chân BOJ, BOE để thay đổi quan điểm về chính sách tiền tệ của mình khi họ đang đặt thị trường tài chính vào sự sụp đổ và suy thoái kinh tế.

Vì vậy, chúng tôi hy vọng rằng, các nhà lãnh đạo ở Việt Nam sẽ học được những bài học quá khứ và sẵn sàng đứng ra làm người cung cấp thanh khoản cho hệ thống ngân hàng trong thời điểm xảy ra sự kiện ngân hàng SCB.

Hội nghị Trung Ương 6 cũng đã kết thúc. Lần trước, thị trường tạo đáy tháng 5 khi Hội Nghị Trung Ương 5 kết thúc. Liệu kịch bản có lặp lại.

Xem thêm bài bình luận trên Youtube:

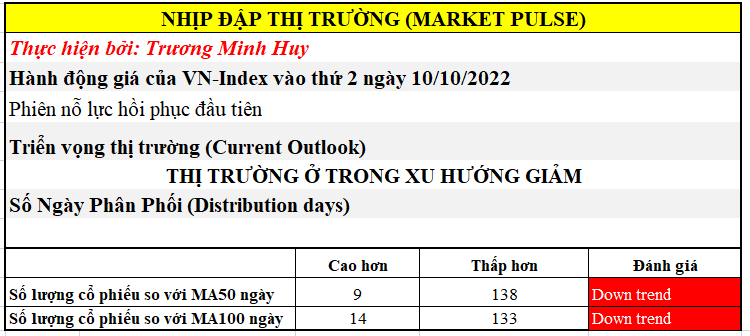

THỊ TRƯỜNG CHỨNG KHOÁN HÔM NAY

Giảm ngay từ đầu phiên, tầm khoảng -1%, nhưng sau đó thị trường dần trấn tĩnh vào phiên chiều. Có lẽ nhà đầu tư nhận ra không có sự hoảng loạn nào xảy ra. Ở phiên sáng, các cổ phiếu dầu khí như PVS, PVD xanh khá mạnh, hơn +3%, nhiều mã bán lẻ, thủy sản cũng xanh nhẹ.

Điều đó giúp nhà đầu tư hiểu ra, tin xấu đã được chiết khấu dần vào các đợt rơi trước đó. “Bán tin đồn, mua tin thật”…phiên chiều chứng kiến nhiều cổ phiếu bật tăng mạnh. Nhóm bán lẻ như DGW, FRT đóng cửa trong sắc tím. HAX, HAH, VHC, DCM, DPM, HSG, NKG….cũng hòa mình vào sắc tím.

Nhưng đây vẫn là thị trường phân hóa. Các cổ phiếu ngân hàng và bất động sản khó có thể tăng mạnh, nhất là các ngân hàng liên quan đến trái phiếu doanh nghiệp của các công ty bất động sản. TCB và TPB sàn đầu phiên, và thu hẹp mức giảm nhờ lực đẩy của thị trường chung.

Chỉ có những ngành có nội lực thực sự, ít bị ảnh hưởng bởi chu kỳ tăng lãi suất sẽ có hy vọng hồi phục như bất động sản khu công nghiệp, bán lẻ, dầu khí, công nghệ.

Cổ phiếu PVS +5.7% và PVD +4.3% là một trong những cổ phiếu ngành dầu khí được Team NĐT CANSLIM lựa chọn trong đợt này. Cổ phiếu PVD có tín hiệu mua Pocket Pivot từ ngày thứ sáu tuần trước, ngay trong bối cảnh thị trường chung ngập tràn sắc đỏ. PVD kéo về MA50 ngày với khối lượng thấp, sau khi breakout thất bại mẫu hình Chiếc Cốc Tay Cầm, nhưng phiên thứ sáu bật tăng giành lại MA50 ngày với khối lượng lớn.

Ngành dầu khí đang đứng trước triển vọng phục hồi khi giá dầu trở lại mức trên 90 đôla/thùng nhờ OPEC+ cắt giảm hơn 2 triệu thùng dầu/ngày. Với kỳ vọng Lô B-Ô Môn được có quyết định đầu tư từ năm 2023, các cổ phiếu dầu khí như PVS và PVD sẽ được hưởng lợi lớn. Xem bình luận chi tiết đánh giá về hai cổ phiếu này trong bài youtube: https://www.youtube.com/watch?v=egunFZmmjvM&t=2987s

Chỉ số VN-Index đánh dấu ngày hồi phục đầu tiên khi tin cực xấu trở thành tin tốt vào lúc này bằng mức tăng +0.65%. Giá đóng cửa gần đỉnh cao nhất ngày, thanh khoản giảm thấp hơn phiên trước. Độ rộng của thị trường khá tốt cho một phiên tăng giá khi, số lượng mã tăng gấp 1.6 lần mã giảm.

Nhà đầu tư quan sát đợt nỗ lực hồi phục và ngày FTD (Bùng Nổ Theo Đà) để đưa thị trường quay trở lại Uptrend.

Team NĐT đánh giá đợt giảm vừa qua là cú shakeout (rũ bỏ) và với sự phân kỳ giữa giá và RSI, kỳ vọng thị trường chung sẽ có đợt phục hồi trong thời gian còn lại của năm 2022.

Cấu trúc Wyckoff cho thấy khả năng đây là vùng Shakeout thuộc pha C (xem hình ở trên) và sau đó còn có sự kiện test.

Mức định giá hấp dẫn khi nhiều cổ phiếu bị đạp về vùng định giá thấp là cơ hội để dòng tiền quay trở lại. Team NĐT CANSLIM đã lưu ý khả năng bị call margin thấp dần khi lượng margin quý 3 ước ở mức 120 nghìn tỷ. Trước dịch, lượng margin của thị trường cũng tầm cỡ 100 nghìn tỷ, tương ứng với thanh khoản 10-15 nghìn tỷ. Sau khi đạt đỉnh điểm margin 230 nghìn tỷ vào quý 1, và giảm dần cho đến nay, thị trường đang quay trở lại với lượng “tiền thịt” vốn có của nó. Lúc này, dòng tiền sẽ chọn các cổ phiếu bị định giá thấp và khả năng kháng lại đà giảm của thị trường để nhảy vào. Có khá nhiều cổ phiếu bị quay trở lại vùng giá Covid 2020 và tỷ suất cổ tức hấp dẫn 8%-9%, tương đương lãi suất tiền gửi ngân hàng.

–Còn tiếp- CÁC CỔ PHIẾU CÓ ĐIỂM MUA

Tham gia Room Zalo NĐT CANSLIM qua 0977.697.420 để đươc tư vấn chi tiết