Chưa có sản phẩm trong giỏ hàng.

TTCK Việt Nam

CUỘC CHIẾN KHÔNG KHOAN NHƯỢNG GIỮA BÒ VÀ GẤU Ở RANH GIỚI 1000 ĐIỂM. MỘT ĐỢT NỖ LỰC HỒI PHỤC MỚI?

Khi thông tin chính thức được công bố thì đáy thường xuất hiện. Hành động nâng lãi suất mà nhà đầu tư lo ngại đã được công bố chính thức vào tối ngày thứ hai. Trong khi đó, cơ quan truyền thông cũng phản bác các tin đồn liên quan đến các doanh nghiệp địa ốc hàng đầu.

DẤU HIỆU ĐỒNG USD LẬP ĐỈNH

NHNN có động thái nâng lãi suất điều hành (tái cấp vốn) từ 5% lên 6%/năm có hiệu lực từ ngày 25/10. Thông báo chính thức được đưa ra từ tối qua. Trước đó, thị trường đã đồn đoán khả năng này khi cuộc họp FOMC diễn ra sắp tới vào ngày 1-2 tháng 11 với khả năng chắc chắn FED sẽ tăng thêm 0.75% lãi suất.

Phản ứng của SBV do đó đã được thị trường chiết khấu khi tin chính thức được công bố. Đây vẫn là một quyết định mang tính bảo vệ tỷ giá. Cho dù VND đã mất giá hơn 8% so với đầu năm và tỷ giá liên tục phá đỉnh (chạm mốc 25,200 VND đổi 1 USD), Việt Nam vẫn cố gắng không để đồng VND mất giá thêm bằng cách chấp nhận việc tăng lãi suất.

Khi thông tin chính thức xuất hiện, nhà đầu tư sẽ giải tỏa áp lực vì tin xấu đã ra. Hãy nhìn sang các tin đồn liên quan đến Novaland, Vingroup và nhiều doanh nghiệp khác cử lảng vảng, ngay cả khi kênh truyền thông chính thức phản bác thì chưa chắc nhà đầu tư đã thôi lo sợ.

Lợi suất trái phiếu chính phủ kỳ hạn 10 năm của Việt Nam tăng hơn 46 điểm cơ bản lên mức 5.16%, sắp chạm lại đỉnh cũ 5.18%. Đây có lẽ là một phản ứng tự nhiên sau khi NHNN có động thái tăng lãi suất điều hành.

Chúng tôi cho rằng, khả năng các áp lực lên tỷ giá và lợi suất trái phiếu chính phủ Việt Nam sẽ giảm bớt khi đồng USD và lợi suất trái phiếu chính phủ Mỹ có khả năng đạt đỉnh. Đồ thị kỹ thuật của USD Index cho thấy dã lủng MA20 ngày. Nếu giá lủng tiếp MA20 ngày sau 3 lần kiểm tra đường trung bình di động này, khả năng đồng USD sẽ thủng tiếp MA50 ngày. Đây là một sự xác nhận cho sự hiệu chỉnh mạnh của đồng đôla. Yếu tố này giúp Việt Nam giảm áp lực căng thẳng tỷ giá.

Đồng đôla đang đứng trước thời điểm có khả năng bị suy yếu khi các các bên buộc phải can thiệp. Phía Nhật Bạn đang can thiệp hơn đã dùng hơn 5 nghìn tỷ yên nhật để mua lại đồng Yên để nâng giá đồng nội tệ khi tiến tới ngưỡng nhạy cảm 1 đôla đổi 150 Yên Nhật. Phía Mỹ cũng đang cân nhắc làm chậm lại quá trình tăng lãi suất, điều chúng ta có thể biết trong cuộc họp ngày 1-2 tháng 11 tới.

Trung Quốc đã tiến hành xong Đại Hội Đảng Cộng Sản với quyền lực được củng cố tập trung vào Chủ Tịch Tập Cận Bình, khiến một số nhà đầu tư nước ngoài lo ngại về khả năng tiếp tục Zero Covid, và các biện pháp thắt chặt chống lại công ty công nghệ. Các mối quan hệ giữa Hoa Kỳ- Trung Quốc có thể không được thân thiện lắm. Tuy nhiên, chúng tôi cho rằng, phản ứng này có thể là ngắn hạn, Trung Quốc đã cam kết “Mở cửa rộng hơn bao giờ hết” và “sự phát triển của Trung Quốc không tách rời khỏi thế giới”. Có lẽ vấn đề là mở rộng và hợp tác với ai.

Điều quan trọng là Việt Nam vẫn duy trì mối quan hệ hợp tác với Trung Quốc. Rất nhanh chóng, Tổng Bí Thư Nguyễn Phú Trọng thông báo có chuyến thăm Trung Quốc từ ngày 30 tháng 10 đến 2 tháng 11.

TIẾP TỤC NÂNG LÃI SUẤT HAY BẢO VỆ TỶ GIÁ

Thời gian gần đây, Việt Nam đã chấp nhận tăng 2 đợt lãi suất trong tháng 9 và tháng 10 như là một phần để bảo vệ tỷ giá. NHNN cũng đã có động thái nâng tỷ giá trung tâm 7% so với đầu năm, nới biên độ tỷ giá từ +/-3% lên +/-5%, và trên giao dịch của các NHTM, VND đã mất giá hơn 8% từ đầu năm.

Khó có thể sử dụng công cụ quỹ dự trữ ngoại hối. Câu hỏi được các nhà đầu tư quan tâm là liệu định hướng chính sách của Việt Nam sẽ theo hướng bảo vệ tỷ giá (chấp nhận tăng lãi suất) hay sẽ chấp nhận sự mất giá nhiều hơn của VND để không cần phải chạy đua nâng lãi suất? Luôn có nhiều ý kiến khác nhau về chính sách của NHNN, phụ thuộc vào lợi ích mỗi bên nhận được.

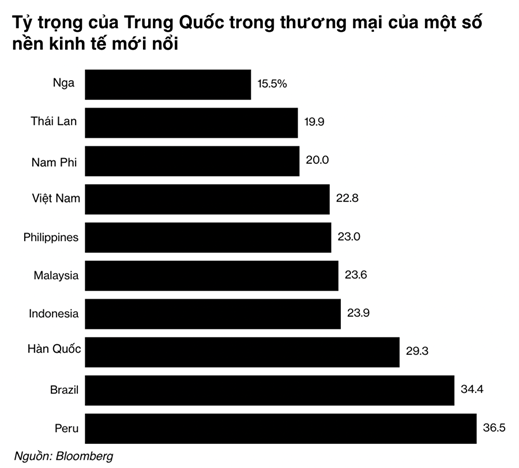

Trung Quốc có tỷ trọng 22% trong kinh ngạch thương mại với Việt Nam, do đó việc đồng CNY yếu đi sẽ ảnh hưởng đến hoạt động xuất nhập khẩu của Việt Nam. Những phản ứng điều hành chính sách tỷ giá, không chỉ xem xét với đồng USD mà còn phải tính đến yếu tố của đồng CNY. Trước đây, vùng 7 CNY đổi 1 USD được cho là vùng nhạy cảm để Trung Quốc can thiệp bảo vệ đồng nội tệ, nhưng có vẻ như PboC đã phát ra thông điệp chấp nhận sự mất giá nhiều hơn của đồng CNY. Thời gian gần đây, 1 USD đã đổi được 7.2-7.3 CNY mà PboC (NHTW Trung Quốc) không thực sự can thiệp mạnh tay. Mặc dù PboC sẽ vẫn cố kiềm hãm sự mất giá của đồng CNY nhưng không có nghĩa họ sẽ can thiệp mạnh tay, bằng mọi giá, ở một mức giá cụ thể rõ ràng. Đồng CNY đã mất giá hơn 13% so với đồng USD trong năm nay.

Nên nhớ nhiều đồng tiền đã yếu đi so với đồng USD trong bối cảnh đồng bạc xanh tăng giá kỷ lục. Quỹ dự trữ ngoại hối của nhiều quốc gia cũng bị hao mòn trong nỗ lực bảo vệ đồng nội tệ, cho nên việc Việt Nam mất 21 tỷ đôla trong quỹ dự trữ ngoại hối cũng dễ hiểu.

Vấn đề ở đây là, theo quan điểm của người viết, Việt Nam nên lựa chọn một sự dung hòa giữa tỷ giá và lãi suất. Đây là vấn đề bộ ba bất khả thi, rất khó để có kết quả tốt nhất trong bối cảnh nhiều thứ không chắc chắn. Nhưng Việt Nam không nên lựa chọn cố bảo vệ tỷ giá bằng mọi cách và chấp nhận để lãi suất tăng lên quá mạnh.

Việc đảm bảo ổn định tỷ giá được cho là tránh nhập khẩu lạm phát và niềm tin của doanh nghiệp FDI. Nhưng nên nhớ rằng, niềm tin của doanh nghiệp FDI không chỉ là tỷ giá. Mà cho dù có muốn rút thì cũng hề dễ. Họ sẽ rút đi đâu trong bối cảnh mọi quốc gia đều xấu. Dòng vốn gián tiếp thì có thể rút về Mỹ nhưng dòng vốn FDI thì không ai lại đem nhiều nhà máy sản xuất giày, dép, thực phẩm quay trở lại về Mỹ cả….Khi các quốc gia đều xấu thì họ chọn nơi bớt xấu.

Để lãi suất tăng quá nhanh sẽ là một sai lầm vì nó có thể làm đóng băng thị trường bất động sản, cũng như tổn hại sản xuất của nền kinh tế.

Nên nhớ, PboC đã chấp nhận đứng ngoài cuộc đua tăng lãi suất của các NHTW để giữ lãi suất ở mức thấp nhằm hỗ trợ cho nền kinh tế đang bị suy yếu bởi cuộc chiến covid. Họ chấp nhận để đồng nội tệ mất giá nhiều hơn. Vậy Việt Nam có nên bảo vệ tỷ giá bằng mọi cách?

BÀI HỌC TỪ THỊ TRƯỜNG BĐS TRUNG QUỐC: ĐẬP CHO ĐÃ RỒI CŨNG QUAY SANG BƠM TIỀN HỖ TRỢ

Theo ước tính của người viết, có khoảng 3 tỷ đôla trái phiếu doanh nghiệp sẽ đáo hạn vào cuối năm nay, trong đó có 30% là của các doanh nghiệp bất động sản. Con số không phải là quá lớn tại thời diểm này, nhưng vấn đề là nhiều doanh nghiệp đang phải bị ép mua lại trái phiếu doanh nghiệp đã phát hành. Theo số liệu của Vndirect ước tính, có khoảng hơn 6 tỷ đôla trái phiếu doanh nghiệp đã được mua lại trong 9 tháng đầu năm (xem thêm: https://thoibaotaichinhvietnam.vn/trai-phieu-doanh-nghiep-rieng-le-nha-dau-tu-can-giu-binh-tinh-tranh-ban-thao-va-cat-lo-trai-phieu-115242.html)

Quy mô thị trường trái phiếu doanh nghiệp hiện khoảng hơn 50 tỷ đôla, trong đó có hơn 30 tỷ đôla sẽ đáo hạn trong năm 2022-2024. Một sức ép lớn nếu không kịp đảo nợ khi đáo hạn.

Những vụ siết mạnh tay của chính phủ đối với kênh trái phiếu doanh nghiệp đang khiến nhiều doanh nghiệp phải mua lại trái phiếu của mình. Ước tính của người viết có khoảng hơn 10 tỷ đôla sẽ phải mua lại trong thời gian cho đến cuối năm, đó là lý do tại sao lãi suất của hệ thống ngân hàng Việt Nam tăng lên. Ví dụ, một vài doanh nghiệp mua lại trái phiếu như, Saigon Glory mua lại hơn 10 nghìn tỷ đồng trái phiếu… https://vietstock.vn/2022/10/saigon-glory-cua-bitexco-cam-ket-se-mua-lai-truoc-han-10-ngan-ty-dong-trai-phieu-3118-1010741.htm

Sự xuất hiện của nhiều tin đồn gần đây cũng chính vì nỗi lo lắng liquan đến trái phiếu doanh nghiệp, đặc biệt ở doanh nghiệp bất động sản.

Khi lãi suất cho vay đã lên tới 13% năm sau hai lần tăng lãi suất liên tiếp của NHNN, nhiều doanh nghiệp bất động sản năm nay đang gặp khó. HoREA đã kiến nghị xin thêm 1%-2% room tín dụng nhưng rất khó để NHNN chấp nhận.

Nếu để lãi suất tăng quá nhanh, rất có thể nó khiến cho thị trường bất động sản phải đóng băng trong 1-2 năm tới. Điều đã từng diễn ra trong các giai đoạn trong quá khứ như 2011-2012 khi lãi suất bị đẩy lên 15%-18%. Đập chuột cần tránh vỡ bình. Một cú thắng gấp đột ngột, thì đến cả doanh nghiệp tốt cũng khó mà trụ nổi.

Hãy nhìn sang Trung Quốc, sau khi có sự cố Evergrande vào năm ngoái khiến thị trường địa ốc gặp khó khăn, Trung Quốc phải lên kế hoạch bơm tiền cứu bất động sản. Vào tháng 7 năm 2022, Trung Quốc đang bắt đầu xem xét gói 148 tỷ đôla để cứu các dự án bất động sản bị đình trệ. Xem thêm: https://tuoitre.vn/trung-quoc-tinh-bom-148-ti-usd-cuu-nganh-bat-dong-san-20220728152603829.htm. Hiện chưa biết số phận của gói cứu trợ này, nhưng Trung Quốc vẫn đang bơm hàng chục tỷ đôla để cứu thị trường bất động sản. Xem thêm

https://vnexpress.net/trung-quoc-se-bom-29-ty-usd-hoan-thanh-du-an-bat-dong-san-dang-do-4507118.html.

Trung Quốc thậm chí còn lựa chọn giải pháp hạ lãi suất để cứu thị trường bất động sản: Xem thêm https://cafeland.vn/tin-tuc/trung-quoc-bom-them-von-ha-lai-suat-cuu-thi-truong-bat-dong-san-112749.html

Trung Quốc thậm chí còn lựa chọn giải pháp hạ lãi suất để cứu thị trường bất động sản: Xem thêm https://cafeland.vn/tin-tuc/trung-quoc-bom-them-von-ha-lai-suat-cuu-thi-truong-bat-dong-san-112749.html

Vì vậy, dung hòa bài toán giữa lãi suất và tỷ giá là khó khăn đối với nhà điều hành của Việt Nam. Nhưng trong bối cảnh mọi thứ đều xoay chuyển rất nhanh này, đòi hỏi sự linh hoạt của nhà điều hành hơn là cố bảo vệ lấy một thứ.

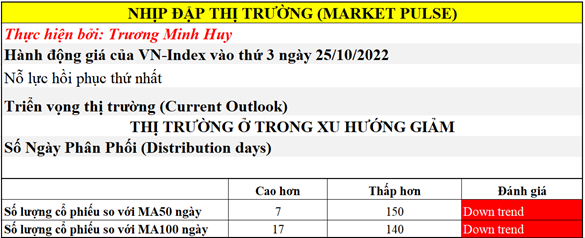

THỊ TRƯỜNG CHỨNG KHOÁN NGÀY HÔM NAY

Chỉ số VN-Index mở điểm giảm giá nhưng lực mua bắt đầu xuất hiện từ cuối phiên sáng và được duy trì trong suốt phiên chiều. Chỉ số VN-Inde đóng cửa tăng 1.17%, chấm dứt chuỗi giảm điểm 4 phiên liên tiếp, trong đó có hai phiên giảm mạnh hơn 3%.

Biên độ dao động giá hôm nay khá rộng và cuộc chiến giữa bò và gấu khá cân bằng. Cuối phiên, chỉ số VN-Index đóng cửa ở gần đỉnh cao nhất ngày, đánh dấu ngày 1 của đợt nỗ lực hồi phục, cho dù trong phiên đã chạm tới đáy mới.

Thanh khoản cao hơn so với phiên trước trên sàn HOSE, cho thấy đã có dòng tiền vào bắt đáy. Nhưng đừng kỳ vọng thanh khoản sẽ tăng cao đột biến vào lúc này. Thanh khoản nên duy trì ở mức vừa phải để cho thấy nguồn cung đã cạn. Các phiên tăng giá với khối lượng cao có tác dụng chặn lại các cú rơi nhanh như đợt vừa qua.

Một số ngân hàng đóng cửa trong sắc tím. Trong đó, ACB, EIB, MBB tăng mạnh giúp kéo chỉ số VN-Index đi lên. Trong khi đó, cổ phiếu VND với tin đồn vướng vào trái phiếu doanh nghiệp Trung Nam đã bị bán sàn mạnh, kéo lùi chỉ số chứng khoán đi xuống.

Độ rộng của thị trường hôm nay chưa ủng hộ cho sự tăng giá. Số lượng mã giảm (247 mã) vẫn nhiều hơn số mã tăng (199 mã) trên sàn HOSE. Có đến 47 mã cổ phiếu bị sàn, trong đó chiếm nhiều là dòng bất động sản. Rõ ràng, thị trường mới tạm chặn đà rơi chứ lực xuống còn rất mạnh.

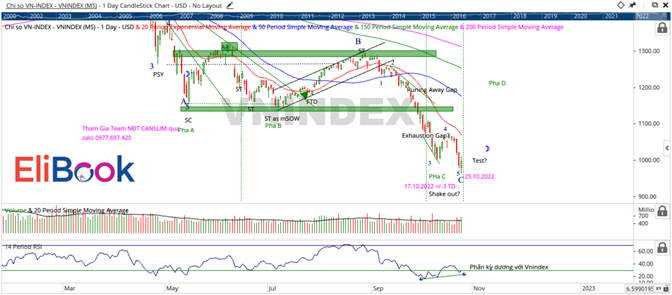

Dẫu vậy, như ước tính của chúng tôi trong bản tin ngày thứ hai, đã bắt đầu có sự phân kỳ giữa giá và chỉ báo RSI, một hy vọng để tạo đáy thị trường, và bắt đầu có một đợt nỗ lực hồi phục trong ngắn hạn.

Xu hướng của thị trường sẽ còn tùy thuộc vào diên biễn của FED trong cuộc họp vào đầu tuần tới, và sau đó là dữ liệu Non Farm Payroll vào cuối tuần. Đợt tăng giá của TTCK Mỹ đã bắt đầu từ ngày 11 tháng 10 khi thị trường nhận được thông tin về khả năng FED làm chậm quá trình tăng lãi suất. Lần trước, TTCK toàn cầu đã tăng điểm vào tháng 7 và 8 cũng với hy vọng FED chậm lại quá tình tăng lãi suất. Do đó, biên bản cuộc họp của FED sẽ tiết lộ hy vọng này có được tiếp tục hay không.

TTCK Việt Nam cũng từng bắt nhịp chậm hơn 2 tuần trong đáy tháng 7 so với TTCK thế giới. Chúng tôi cho rằng, lần này cũng có thể bị muộn tương tự, do vấn đề trái phiếu doanh nghiệp trong nước.

Cấu trúc sóng Elliott vẫn đang gợi ý về một hy vọng hồi phục sau khi có đủ 5 sóng giảm từ đỉnh tháng 8. Chỉ số VN-Index đã mất hơn 310 điểm, tương ứng hơn 24% trong nhịp này, với thời gian hơn 7 tuần. Trong khi đợt rơi tháng 4-5, mất hơn 360 điểm, tương ứng hơn 24%, với thời gian 6 tuần.

Vùng điểm hiện tại đang cố gắng giữ tỷ lệ Fibonacci 61.8% của đợt thoái lùi của con sóng tăng năm 2020-2022.

TUYÊN BỐ MIỄN TRỪ TRÁCH NHIỆM

Bài viết sử dụng số liệu phân tích và quan điểm cá nhân của người viết, không vì lợi ích của bất cứ cá nhân hoặc bất cứ tổ chức nào. Vì vậy, người đọc có thể tham khảo dữ liệu nhưng người viêt tuyên bố miễn trừ mọi trách nhiệm thua lỗ có liên quan.

Hỗ trợ mở tài khoản giao dịch chứng khoán tại các công ty chứng khoán hàng đầu tại Việt Nam qua zalo 0977697420