Chưa có sản phẩm trong giỏ hàng.

Phân tích Doanh Nghiệp

PVS: BVSC kỳ vọng trở lại thời kỳ đỉnh cao nghìn tỷ từ năm 2023. LÔ B Ô MÔN CÓ QUYẾT ĐỊNH ĐẦU TƯ QUÝ 4/2022

Lần gần nhất PVS còn gần chạm tới mức lợi nhuận nghìn tỷ là năm 2018 khi còn có dự án Sao Vàng Đại Nguyệt. Sau đó, lợi nhuận sau thuế của cổ đông công ty mẹ tụt dần mỗi năm vài trăm tỷ và chỉ còn 600 tỷ vào năm 2021 do thiếu vắng dự án. Vào thời kỳ hoàng kim của các cổ phiếu dầu khí Việt Nam, lợi nhuận sau thuế của PVS dao động từ 1500-1800 tỷ, mang đến hiệu suất sử dụng vốn cao với ROE từ 17%-19%.

Kết quả lợi nhuận của nửa đầu năm 2022 của PVS kém khả quan hơn nhiều so với dự phóng của các nhà phân tích. Theo đó lợi nhuận sau thuế của cổ đông công ty mẹ chỉ đạt 223 tỷ đồng, giảm -24.8% yoy, chủ yếu do chi phí nguyên vật liệu đầu vào tăng do lạm phát toàn cầu. Biên lợi nhuận gộp của PVS đã giảm từ mức 6.95% trước covid xuống còn 4.48%. Hoạt động kinh doanh quý 2 cho thấy sức chống chịu yếu của PVS đối với lạm phát toàn cầu.

Dự phóng cả năm 2022, CTCK BVSC dự phóng PVS chỉ đạt mức lợi nhuận sau thuế 514 tỷ đồng, giảm -14.5% yoy. Điều này đồng nghĩa hoạt động kinh doanh trong nửa cuối năm 2022 chưa có gì nổi trội. PVS vẫn chưa công bố báo cáo tài chính quý 3. Vào đầu tháng 10/2022, SSI Research kỳ vọng lợi nhuận quý 3 của PVS vẫn tương tự như hai quý đầu năm do vẫn thu được lợi nhuận từ các dự án đã ký trước đó.

Sang năm 2023, với kỳ vọng giá dầu ở trên mức 60 USD/thùng, và các hoạt động thăm dò, khai thác và thi công dầu khí trở lại sôi đọng, lợi nhuận của PVS có khả năng trở lại mức 1,065 tỷ đồng, tăng mạnh 107%. Các tác động lạm phát sẽ dịu bớt trong năm 2023.

PVS: SSI dự phóng LNTT quý 3 giảm -35% yoy, dự án Lô B Ô Môn có quyết định đầu tư vào năm 2023

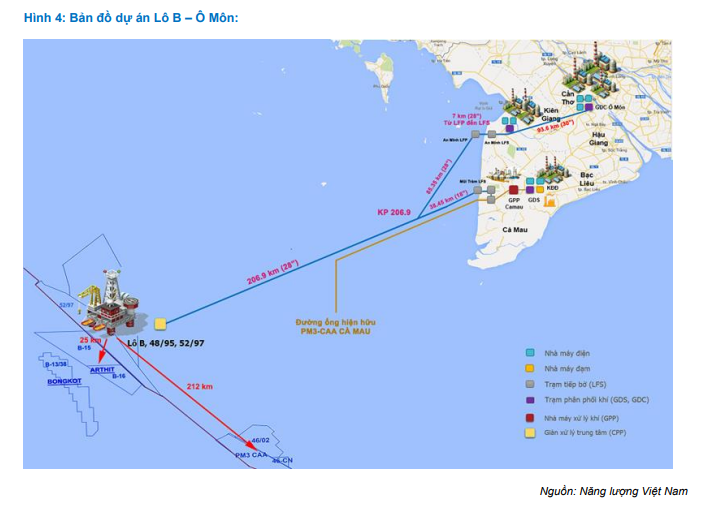

LÔ B Ô MÔN CÓ QUYẾT ĐỊNH ĐẦU TƯ VÀO CUỐI NĂM 2022 HAY ĐẦU NĂM 2023?

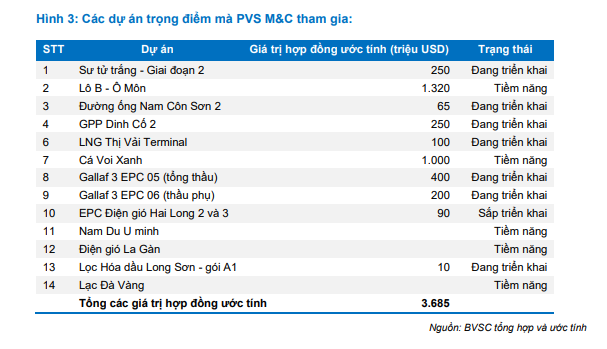

Mảng M&C (cơ khí đóng mới và xây lắp công trình biển) đóng góp 50% doanh số của PVS. BVSC kỳ vọng doanh thu của mảng M&C trong giai đoạn 2022-2028 sẽ khả quan với nhiều công việc. Danh sách chi tiết các dự án của PVS ở bên dưới.

Lô B Ô Môn, với tổng vốn đầu tư 10 tỷ đôla, chính là động lực chính được nhiều kỳ vọng nhất với backlog dự kiến là 1.3 tỷ đôla. Hiện dự án này đang có vướng mắc pháp lý, chủ yếu do chưa thống nhất được cơ chế tiêu thụ điện ở khâu hạ nguồn đối với nhà máy điện Ô Môn 2 và 3. Theo quan điểm của BVSC, với sự chỉ đạo quyết liệt của Thủ Tướng, nhiều khả năng dự án này sẽ có QUYẾT ĐỊNH ĐẦU TƯ CUỐI CÙNG VÀO QUÝ 4/2022

Quan điểm của BVSC có vẻ lạc quan hơn so với SSI Research. Trong báo cáo tháng 10, SSI Reseach cho rằng, Quyết định đầu tư Lô B của Ô Môn sẽ không có sớm trước năm 2023. Trước đó, vào tháng 9, CTCK VCSC đưa ra quan điểm trung lập với Quyết Định Đầu Tư sẽ có trong cuối năm 2022/đầu năm 2023.

Nếu dự án được triển khai thi công trong giai đoạn 2025-2027 sẽ mang lại lợi nhuận đột biến cho mảng M&C của PVS. Ngoài ra, các dự án siêu khủng như Cá Voi Xanh với tổng vốn đầu tư hơn 10 tỷ đô la.

SẢN PHẨM MỚI: ĐIỆN GIÓ NGOÀI KHƠI CHO DÀI HẠN

PVS cũng đã nhảy vào mảng năng lượng điện gió ngoài khơi. Hiện tại, PVS cùng với Semco Maritime cũng triển khai gói thầu EPC cho hai dự án điện gió Hai Long 2 và Hai Long 3 với tổng giá trị lên tới 180 triệu đôla. Ban lãnh đạo cho biết tham vọng của công ty là tiến tới làm chủ đầu tư điện gió ngoài khơi chứ không chỉ làm nhà thầu xây dựng.

Vào tháng 9/2022, CTCK VCSC dự phóng khả năng PVS sẽ có gói thầu trị giá 500 triệu đôla từ các dự án điện gió ngoài khơi vào năm 2025.

Tầm nhìn của PVS khá dài hạn vì họ nhận ra điện gió ngoài khơi có thể chiếm 12% nguồn cung điện trong nước vào năm 2035 và 27% nguồn cung điện vào năm 2050. PVS và Vietsopetro là 2 doanh nghiệp trong nước có khả năng làm được các dự án điện gió ngoài khơi.

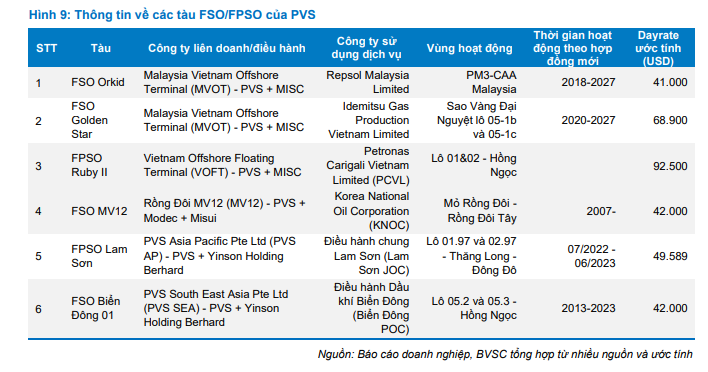

MẢNG FSO/FPS0 VẪN ỔN ĐỊNH

PVS có 6 tàu FSO/FPSO cùng với các đối tác liên doanh. Đa số đều có hợp đồng dài hạn mang tới nguồn thu ổn định, liên tục trong bối cảnh khó khăn như hiện nay là sự bổ sung đáng kể.

Tàu FPSO Lam Sơn vừa mới gia hạn hợp đồng thêm 12 tháng từ tháng 7/2022, với giá cho thuê cao hơn là 49,500 USD/ngày. Trong khi tàu FPSO Ruby II chưa có thông tin về hợp đồng mới.

QUAN ĐIỂM ĐẦU TƯ

Mặc dù tình hình lợi nhuận hiện tại của PVS là không khả quan nhưng triển vọng tương lai là rất sáng khi gần như các dự án làm là chắc chắn vì an ninh năng lượng quốc gia.

Trong ngắn hạn, diễn biến của cổ phiếu PVS sẽ tương quan chặt chẽ với giá dầu thô thế giới. Hệ số tương quan giữa giá dầu thô thế giới và cổ phiếu PVS là 0.75 theo dữ liệu của BVSC.

Trong khi đó, chúng tôi dự phóng giá dầu tho thế giới đã đạt đáy chu kỳ 3 năm 2020-2022 vào tháng 9/2022 và kỳ vọng phục hồi trong dài hạn. Chúng tôi tiếp tục duy trì quan điểm giá dầu thô thế giới sẽ ở mức trung bình quanh 90-100 USD/thùng vào năm 2023.

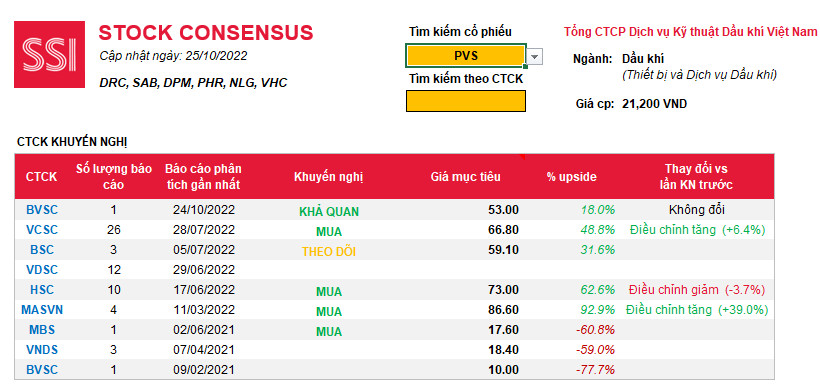

Mặc dù thị trường chung của cổ phiếu đang khó khăn, nhưng giới Phố Wall Việt Nam vẫn chưa thay đổi nhiều kỳ vọng đối với PVS. Theo đó, CTCK BVSC vẫn giữ nguyên mức giá mục tiêu 53,000 so với kỳ báo cáo trước đó. SSI Research trong báo cáo tháng 10 cũng chưa thay đổi quan điểm khả quan đối với PVS. Chúng tôi cho rằng, nền tảng cơ bản của PVS vẫn khá tốt bởi kỳ vọng về các dự án đầu tư năng lượng là an ninh quốc gia chắc chắn phải làm.

Với lượng tiền mặt cao, PVS có khả năng duy trì cổ tức ổn định 1,000 đồng/cổ phiếu. Với mức giá hiện tại là 21,000, tỷ suất cổ tức của PVS là 4.7%, không thực sự hấp dẫn nhưng khá đều đặn trong bối cảnh khủng hoảng. Đây là biện pháp phòng thủ khá tốt trong áp lực lãi suất tăng vọt. PVS có tỷ lệ nợ vay thấp chỉ chiếm 10% so với vốn chủ sở hữu.

Vốn hóa hiện tại của PVS là hơn 10 nghìn tỷ đồng, tương ứng hơn 420 triệu đôla.

Trên đồ thị giá, PVS duy trì ngưỡng hỗ trợ dài hạn 20,000 từ tháng 5 đến nay. Đây là một kết quả tích cực so với việc VN-Index liên tục tạo đáy mới. Theo hướng dẫn CANSLIM, hãy tìm kiếm các cổ phiếu leader có khả năng trụ vững tốt trong thị trường con gấu. PVS giảm 52% so với đỉnh tháng 3, là mức điều chỉnh thấp so với mặt bằng chung nhiều cổ phiếu trên thị trường.

Liên hệ Team NĐT CANSLIM qua zalo 0977.697.420 để được tư vấn về thời điểm giao dịch ở cổ phiếu PVS.