Chưa có sản phẩm trong giỏ hàng.

Phân tích Doanh Nghiệp

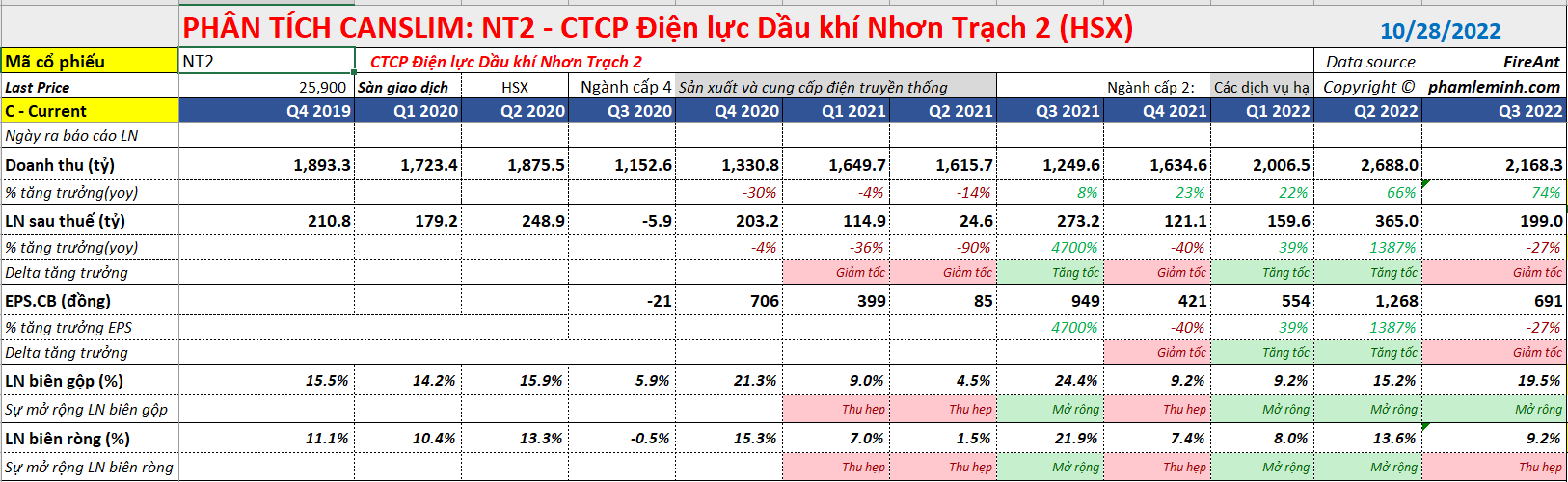

NT2: Kết quả lợi nhuận quý 3 thấp hơn kỳ vọng vì trích lập khoản phải thu đối với EPTC

Công ty công bố lợi nhuân quý 3/2022 với tăng trưởng doanh thu +74%yoy (đạt 2168 tỷ) và tăng trưởng lợi nhuận sau thuế -27% yoy (đạt 199 tỷ đồng).

Lũy kế 9 tháng đầu năm, NT2 có tăng trưởng lợi nhuận +75% yoy (đạt 724 tỷ đồng), trong khi tăng trưởng doanh thu đạt +45% yoy (đạt 6,523 tỷ đồng).

Lợi nhuân quý 3 của NT2 không được như kỳ vọng do trích lập 187 tỷ đồng dự phòng nợ xấu từ EVN (công ty mua bán điện EPTC), theo quy định tại Hợp đồng mua bán điện số 07/2012/HĐ-NMD-NT2. Tính đến ngày 30/09, giá trị khoản phải thu ngắn hạn tại EPTC là 3,252 tỷ đồng. Điều này khiến lợi nhuân của NT2 bị kéo lùi và ảnh hưởng đến dòng tiền của công ty. Khoản mục phải thu tăng thêm 1 nghìn tỷ đồng so với hồi đầu năm.

Theo CTCK VCSC, khoản nợ xấu này bắt đầu từ năm 2019 và ước tính đạt 360 tỷ đồng trong giai đoạn 2019-2021. Trước năm 2019, GAS được chính phủ phê duyệt cho phép xây dựng đường ống dẫn khí Phú Mỹ-Hồ Chí Minh để cấp điện cho nhà máy Hiệp Phước; ngoài ra, GAS cũng được phê duyệt để thu phí vận chuyển với giá 0.52 USD/triệu BTU từ các nhà máy điện tại khu vực Phú Mỹ và Nhơn Trạch (bao gồm NT1 và NT2). Các nhà máy điện này phải trả phí vận chuyển và đưa chi phí này vào mục chi phí biến đổi trong hợp đồng mua bán điện (PPA). Tuy nhiên, EVN chưa đồng ý thanh toán khoản chi phí này, dẫn tới nợ xấu cho NT2. Hiện tại, theo kiểm toán nhà nước, NT2 phải trích lập dự phòng cho đến khi có hướng dẫn mới từ phía chính phủ. NT2 kỳ vọng sẽ hoàn nhập khoản dự phòng nợ xấu này trong tương lai.

NT2 cũng ghi nhận khoản bồi thường tỷ giá trị giá 340 tỷ đồng trong quý 3/2022, cao hơn 200 tỷ so với dự phóng của nhiều CTCK. Điều này đã làm giảm bớt tác động xấu của việc trích lập dự phòng nợ xấu.

Sản lượng điện huy động đạt 95.3% so với kế hoạch năm đạt 3 tỷ kWh. Giá bán điện bình quân trọng kỳ đạt của NT2 đạt 2,262 đồng/kWh, tăng 19% yoy. NT2 đã tăng giá bán khi giá khi đầu vào tăng lên. Theo đó giá khí bình quân tại nhà máy đạt 9.6 USD/Triệu BTU, tăng 23%yoy.

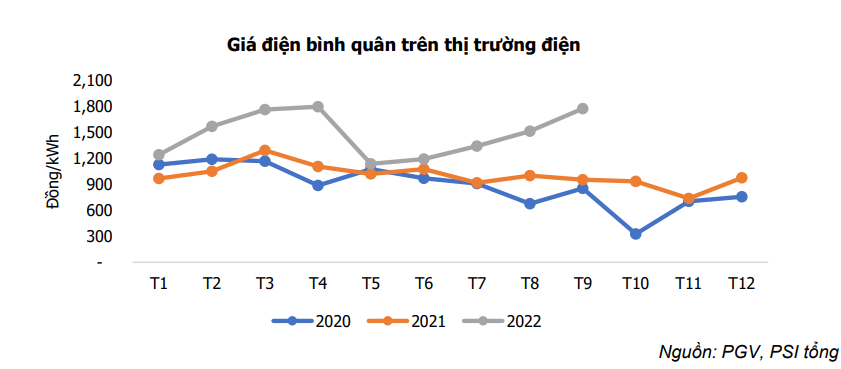

Việc giá điện trên thị trường cạnh tranh duy trì ở mức cao đã tác động tích cực đến NT2. Trong tháng 9, giá bán điện đạt 1770.3 đồng/kWh, tăng 86% yoy do nền thấp năm ngoái và bình quân 9 tháng là 1478 đồng/kWh (+42%yoy). Việc tiếp tục neo cao giá điện sẽ là một lợi thế cho NT2.

NT2: KBSV và SSI kỳ vọng tích cực nửa sau năm 2022 nhờ giá khí giảm

QUAN ĐIỂM ĐẦU TƯ CỦA TEAM NĐT CANSLIM

NT2 là cổ phiếu mang tính phòng thủ cao ở thời điểm hiện tại:

- Tỷ lệ nợ/vốn cổ phần chỉ 0.03 lần do đó công ty có dòng tiền khá khỏe mạnh. Công ty sẽ duy trì tỷ lệ cổ tức cao để trả tiền về cho công ty mẹ POW vốn đang đầu tư NT3 và NT4. Với tỷ lệ cổ tức tiền mặt từ 1500-2000 đồng, tỷ suât cổ tức của NT2 sẽ dao động từ mức 4%-7% với thị giá 27,000 hiện tại. Công ty đã bước qua thời kỳ đầu tư lớn và chỉ việc thu tiền về mà thôi.

- Cùng với sự phục hồi của sản xuất, sản lượng điện của NT2 sẽ tăng lên. Năm 2023, dự báo thủy điện sẽ đạt đỉnh và thay vào đó điện khí sẽ được đẩy mạnh huy động. El Nino dự báo xuất hiện vào giữa năm 2023.

Đồ thị giá cho thấy NT2 đang kéo về MA50 ngày với thanh khoản thấp, sau khi có điểm breakout thất bại từ nền giá Chiếc Cốc.