Chưa có sản phẩm trong giỏ hàng.

Phân tích Doanh Nghiệp

PHR – Điểm tựa từ thu nhập bồi thường chuyển đổi đất cao su. Kỳ vọng lợi nhuận năm 2022 là 909 tỷ.

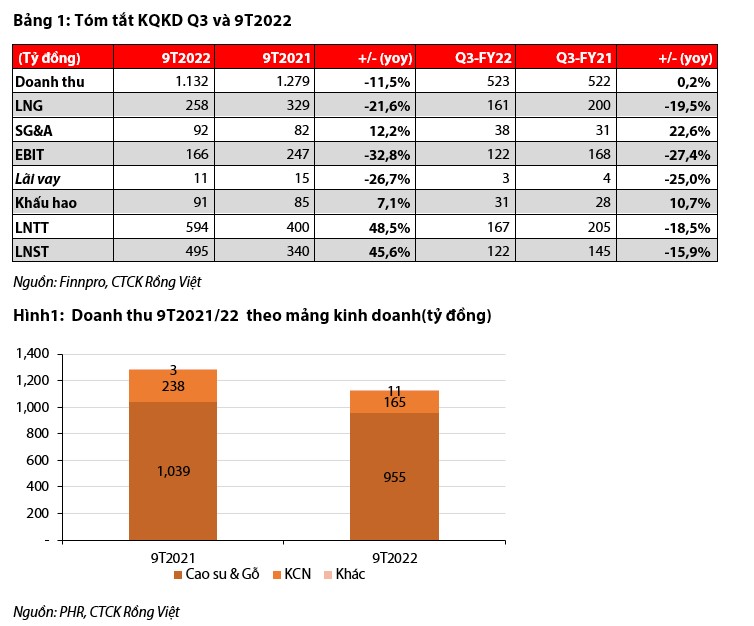

- Trong 9T2022, doanh thu PHR đạt 1.131 tỷ đồng (-11,6% svck), LNST đạt 495,36 tỷ đồng (+45,6% svck). Trong đó, doanh thu quý 3 của PHR đạt 522,75 tỷ đồng (+0,19% svck), LNST của cổ đông công ty mẹ đạt 122 tỷ đồng (-15,86% svck). Nhìn chung, trong chín tháng, tình hình kinh doanh mảng cao su, xử lý gỗ và thanh lý cây cao su không được thuận lợi. Tuy nhiên, nhờ việc ghi nhận tiền đền bù thu hồi đất đã giúp LNST vẫn duy trì đà tăng trưởng.

- Chúng tôi kỳ vọng hoạt động kinh doanh của PHR vẫn sẽ khả quan nhờ vào: (1 ) những lợi ích mang lại trong thương vụ VSIP 3, (2) mảng cao su kỳ vọng phục hồi trong năm 2023 trên nền thấp của năm 2022 khi nhu cầu từ thị trương Trung Quốc hồi phục, (3) lợi ích trong dài hạn từ thu nhập đền bù bàn giao đất tại các dự án tiềm năng khác như Lai Hưng, dự án xử lý chất thải rắn.v.v.

- Chúng tôi duy trì quan điểm tích cực trong dài hạn đối với PHR. Giá mục tiêu được điều chỉnh giảm 32,3% xuống 59.800 đồng/CP so với định giá gần nhất do (1) điều chỉnh tăng suất chiết khấu phù hợp hơn với trong xu hướng lãi suất đang tăng nhanh thời gian gần đây, (2) lùi tiến độ kinh doanh và tăng tỷ lệ chiết khấu cho việc được chấp thuận chủ trương đầu tư ở các KCN gồm Tân Lập I, Tân Bình mở rộng, (3) Điều chỉnh quy mô dự án VSIP 3 theo hướng thận trọng hơn. Kết hợp mức cổ tức tiền mặt dự kiến 12 tháng tới là 4.000 đồng/cổ phiếu, tổng mức sinh lời kỳ vọng là +70,1% (dựa trên giá đóng cửa tại ngày 26/10/2022).

KQKD Quý 3 và 9T2022: Thu nhập từ phần đền bù dự án VSIP 3 là điểm nhấn chính

Trong 9T2022, doanh thu đạt 1.131 tỷ đồng (-11,6% svck), LNST đạt 495,36 tỷ đồng (+45.6% svck). Trong đó, doanh thu quý 3 của PHR đạt 522,75 tỷ đồng (+0,19% svck), LNST của cổ đông công ty mẹ đạt 122 tỷ đồng (-15,86% svck). Cụ thể, kết quả chi tiết được trình bày trong bảng 1.

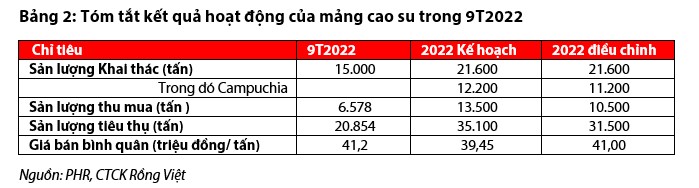

- Hoạt động kinh doanh mủ cao su, gỗ giảm tốc. Tổng doanh thu từ các mảng kinh doanh này đạt 378 tỷ đồng trong quý 3 và 955 tỷ trong 9 tháng, giảm 8,1% svck. Trong đó, kết quả kinh doanh mủ cao su được trình bày ở bảng 2. Trong khi đó mảng chế biến gỗ đang gặp khó khăn khi nhu cầu tiêu thụ giảm, các nhà máy chế biến gỗ phôi và gỗ ghép hiện tại của Phước Hòa chỉ đang duy trì ~50% công suất.

- Mảng kinh doanh khu công nghiệp tiếp tục ghi nhận những phần diện tích đã ký hợp đồng thuê trong năm 2021 với tổng doanh thu trong 9 tháng đầu năm đạt 165 tỷ đồng (-30,4% svck) tại KCN Tân Bình và tổng doanh thu cả năm của mảng kinh doanh này dự kiến đạt 231 tỷ đồng.

- Phần tiền đền bù vẫn là điểm nhấn trong mục thu nhập khác khi PHR đã ghi nhận 291 tỷ đồng tiền đền bù từ việc bàn giao đất cho VSIP 3 trong 9 tháng đầu năm. Theo kế hoạch PHR sẽ nhận thêm 400 tỷ đồng tiền đền bù trong quý 4, và 207 tỷ đồng còn lại sẽ được nhận và ghi nhận trong năm 2023 theo kế hoạch.

Mảng kinh doanh chính được kì vọng sẽ phục hồi trong năm 2023, thu nhập đền bù từ các dự án chuyển đổi mục đích sử dụng đất cao su sẽ là điểm tựa cho kết quả kinh doanh trong như năm tới

Đối với các dự án khu công nghiệp, hiện KCN Tân Bình là dự án mà chúng tôi cho rằng PHR có thể ghi nhận doanh thu, lợi nhuận, dòng tiền trong năm 2022-2023. Ngoài ra, PHR cũng sẽ tiếp tục ghi nhận lợi ích thương vụ chuyển giao đất cho VSIP trong những năm tới đây.

Trong khi đó, việc triển khai các khu công nghiệp Tân Lập I và NTC-3 có thể sẽ chậm lại do các vấn đề liên quan đến chuyển đổi mục đích sử dụng đất của công ty nhà nước (Tập đoàn Công nghiệp Cao su Việt Nam) được đề cập trong nghị định 67. Dù vậy, với nút thắt tại VSIP 3 được gỡ bỏ, chúng tôi cho rằng nút thắt tại Tân Lập I và NTC-3 có thể cũng sẽ sớm có giải pháp.

Các KCN còn lại như Tân Bình Mở rộng, Hội Nghĩa, Bình Mỹ… đã được đưa vào quy hoạch của tỉnh Bình Dương cho giai đoạn 2021-2025, tuy nhiên thời điểm đi vào hoạt động sẽ phụ thuộc vào tiến độ chấp thuận quy hoạch chung của tỉnh.

Ngoài những dự án KCN mà PHR có thể chuyển đổi từ đất cao su, PHR có thể bàn giao 400 ha cho BWE để phá triển khu vực xử lý chất thải rắn theo quy hoạch của tỉnh do hệ thống xử lý chất thải rắn hiện tại (300ha) gần như đã hết công suất. Theo đó, PHR có thể nhận thêm khoản bổi thường ~1.000 tỷ (~2,5 tỷ/ha).

Đối với mảng kinh doanh mủ cao su và thanh lý cây, chúng tôi kỳ vọng sản lượng và giá bán sẽ có sự phục hồi sau khi thị trường tiêu thụ hàng đầu Trung Quốc sẽ mở cửa trở lại. Bên cạnh đó, dự án nhà máy chế biến mủ cao su với dòng sản phẩm có giá trị thương phẩm cao hơn sản phẩm mủ 10 dự kiến sẽ vận hành chạy thử vào tháng 12 năm nay ở Campuchia. Điều này kỳ vọng sẽ giúp PHR cải thiện biên lợi nhuận mảng cao su trong những năm tới đây. Với diện tích cao su đến tuổi cần thanh lý sẽ quay trở lại từ năm 2023, PHR dự kiến sẽ thanh lý 280 ha cây cao su trong năm 2023. Hiện đang làm thủ tục để tiến hành đấu giá thanh lý với mức giá giao động từ 180-200 triệu/ha.

Sau khi điều chỉnh lại kế hoạch kinh doanh năm 2022, chúng tôi ước tính tổng doanh thu và thu nhập ròng của PHR lần lượt là 1.695 tỷ đồng (-12,9% YoY) và 909 tỷ đồng (+90,3% YoY). Tương ứng, EPS là 5.366 đồng. Về cổ tức năm 2022, PHR dự kiến sẽ thực hiện đợt trả cổ tức đợt 2 (phần còn lại của năm 2021 ~15%) và tạm ứng cổ tức đợt 1 của năm 2022 (~25%) trong quý 4/2022.

Đăng lại từ CTCK Rồng Việt

Xem lại các bài viết của Elibook