Chưa có sản phẩm trong giỏ hàng.

Phân tích Doanh Nghiệp

IDC: Khả năng lợi nhuận quý IV tiếp tục cao khi hoạch toán KCN Mỹ Xuân B1. Sắp mua cổ phiếu quỹ

Lợi nhuận quý 3/2022 của IDC tiếp tuc tăng trưởng mạnh gấp 2.1 lần so với cùng kỳ. Sau khi đột biến lợi nhuận vào quý 2 vì thay đổi cách hạch toán, đây là quý thứ ba liên tiếp IDC có sự tăng trưởng mạnh trong lợi nhuận. Sự cải thiện trong hoạt động kinh doanh là do doanh thu tăng +128% yoy trong quý 3 và đạt 2053 tỷ đồng. Trong đó, chủ yếu là doanh thu cho thuê KCN đạt 1023 tỷ, gấp 4.6 lần yoy.

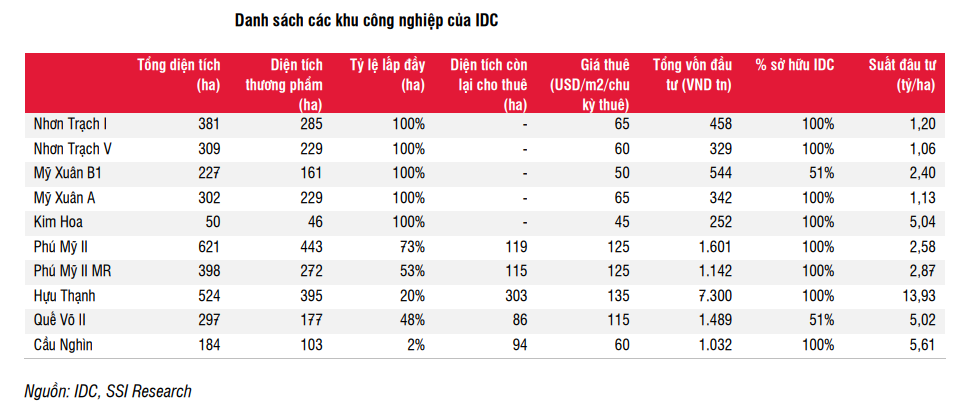

Được biết, IDC tiếp tục ghi nhận doanh thu một lần từ các khu công nghiệp Mỹ Xuân B1, Phú Mỹ II và Phú Mỹ II mở rọng và cho thuê 10 ha KCN Hựu Thạnh. Theo CTCK VCSC, IDC đã tiếp tục ghi nhận doanh thu chưa thực hiện đối với KCN Mỹ Xuân B1 (đã lấp đầy 100% tại tỉnh Bà Rịa Vũng Tàu) với giạ giá 470 tỷ đồng, chiếm 46% doanh thu mảng KCN trong quý 3. IDC sở hữu 51% tại KCN này với doanh thu chưa thực hiện còn lại là 645 tỷ đồng vào cuối quý 3. Như vậy, khả năng trong quý 4 IDC sẽ tiếp tục hạch toán tiếp giúp tăng lợi nhuận.

Chính cách IDC thay đổi cách hạch toán lợi nhuận đang làm bất ngờ các CTCK vì lợi nhuận vượt dự phóng của các CTCK. Theo đánh giá của CTCK MAS, khả năng lợi nhuận quý 4 sẽ tiếp tục vượt kỳ vọng của họ nếu tiếp tục hạch toán KCN Mỹ Xuân B1 trong quý 1.

Đặc điểm hấp dẫn của IDC là biên lợi nhuận được mở rộng, đặc biệt ở mảng KCN. Biên lợi nhuận ở mảng KCN trong quý 3 ở mức cao 60% nhờ cho cho thuê tăng. Theo đó, giá thuê tại KCN Phú Mỹ II đã tăng 20% yoy, bên cạnh KCN Hựu THạnh cũng tăng +8%yoy, đạt mức 135 USD/m2 cho mỗi chu kỳ thuê. Phần lớn diện tích đất tại KCN Phú Mỹ II mở rộng và KCN Hựu Thạnh đã đền bù từ lâu nên giúp IDC duy trì mức biên lợi nhuận trên 50%.

Đây là điểm nổi trội so với nhiều cổ phiếu bđs kcn khác khi chi phí đền bù đất tăng bắt đầu bào mòn biên lợi nhuận như trường hợp của SZC.

IDC hưởng lợi từ chiến lược phát triển hạ tầng của Việt Nam. Trong quý 3/2022, IDC đã ký mới thêm 38ha, trong đó có khách hàng lớn là Hoà Phát Container, nâng tổng diện tích kỹ MOU lên 129.7 ha. Các KCN của IDC nằm gần cảng Cái Mép-Thị Vải, và sắp tới đây là một loạt cao tốc như TRung Lương Mỹ Thuận, Bến Lức Long Thành sẽ giúp KCN Hựu Thạnh hưởng lợi. Do đó, giá cho thuê tại các KCN này dự kiến còn tiếp tục trong thời gian tới.

CTCK SSI dự phóng IDC có thể cho thuê 150 ha trong giai đoạn 2023-2024. Hiện IDC có diện tích đất sẵn sàng cho thuê hơn 717-758 ha tập trung tại Long An, Bà Rịa Vũng Tàu, Thái Bình.

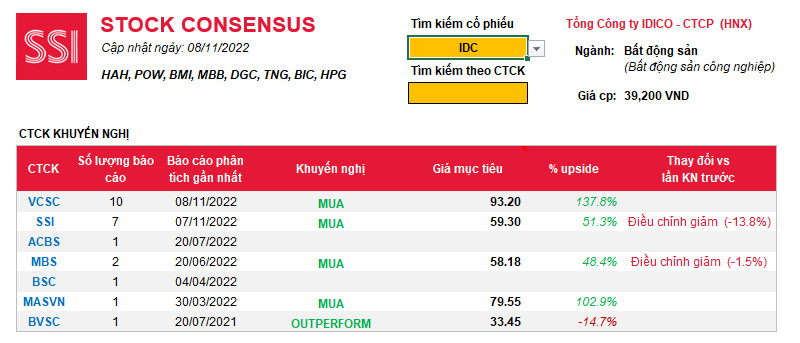

Trước triển vọng kinh doanh sáng sủa, các CTCK tuy giảm nhẹ giá mục tiêu đối với IDC nhưng vẫn đưa ra khuyến nghị mua vào. Phần lớn các CTCK đều đưa ra mục tiêu lợi nhuận ròng 2200 tỷ-2400 tỷ trong năm 2022 cho IDC. Trong 9 tháng đầu năm, IDC đã đạt 2100 tỷ lợi nhuận ròng.

Gần đây, IDC cho biết họ đang có kế hoạch mua vào cổ phiếu quỹ. Ngày 18/11/2022 sẽ chốt danh sách cổ đông và được thực hiện trong tháng 12. Đây là một biện pháp hỗ trợ giá rất tốt. Ngoài ra, IDC vẫn duy trì chính sách cổ tức 40% tiền mặt mỗi năm, đem đến tỷ suất cổ tức 8%-10%, là một sự phòng thủ tốt ở hiện tại.

Bảng CANSLIM Checklist cho thấy đây có khả năng là năm thứ hai IDC có đột biến về lợi nhuận theo năm, chữ A. Trong khi đó, IDC cũng có 2 trong 3 quý gần đây tăng tốc trong tăng trưởng lợi nhuận theo quý, đáp ứng chữ C.

Tuy nhiên, tiêu chí SMR của IDC còn thấp, khoảng chữ C trong thang đo từ A (cao nhất) đến E (thấp nhất). Điểm cộng là biên lợi nhuận của IDC đang mở rộng nhưng tăng trưởng doanh thu còn chưa kịp cao và ROEA thấp.

Sức mạnh giá của IDC cũng thấp, chỉ 34. IDC đang kéo về đáy cũ vào tháng 5 và 6 nên nhận được sự hỗ trợ tại đây. Chi tiết điểm giao dịch tại IDC tại Zalo 0977.697.420 của Team NDT CANSLIM

Pingback: NỖ LỰC HỒI PHỤC VỚI THANH KHOẢN THẤP, NGÂN HÀNG-DẦU KHÍ ĐỠ THỊ TRƯỜNG, TRƯỚC ÁP LỰC GIẢI CHẤP CỦA NHÓM BẤT ĐỘNG SẢN - Elibook.vn - Tri thức đầu tư