Chưa có sản phẩm trong giỏ hàng.

TTCK Việt Nam

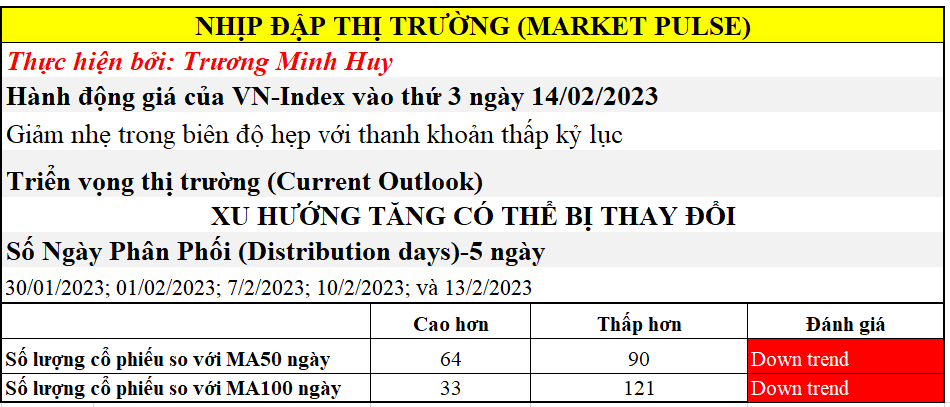

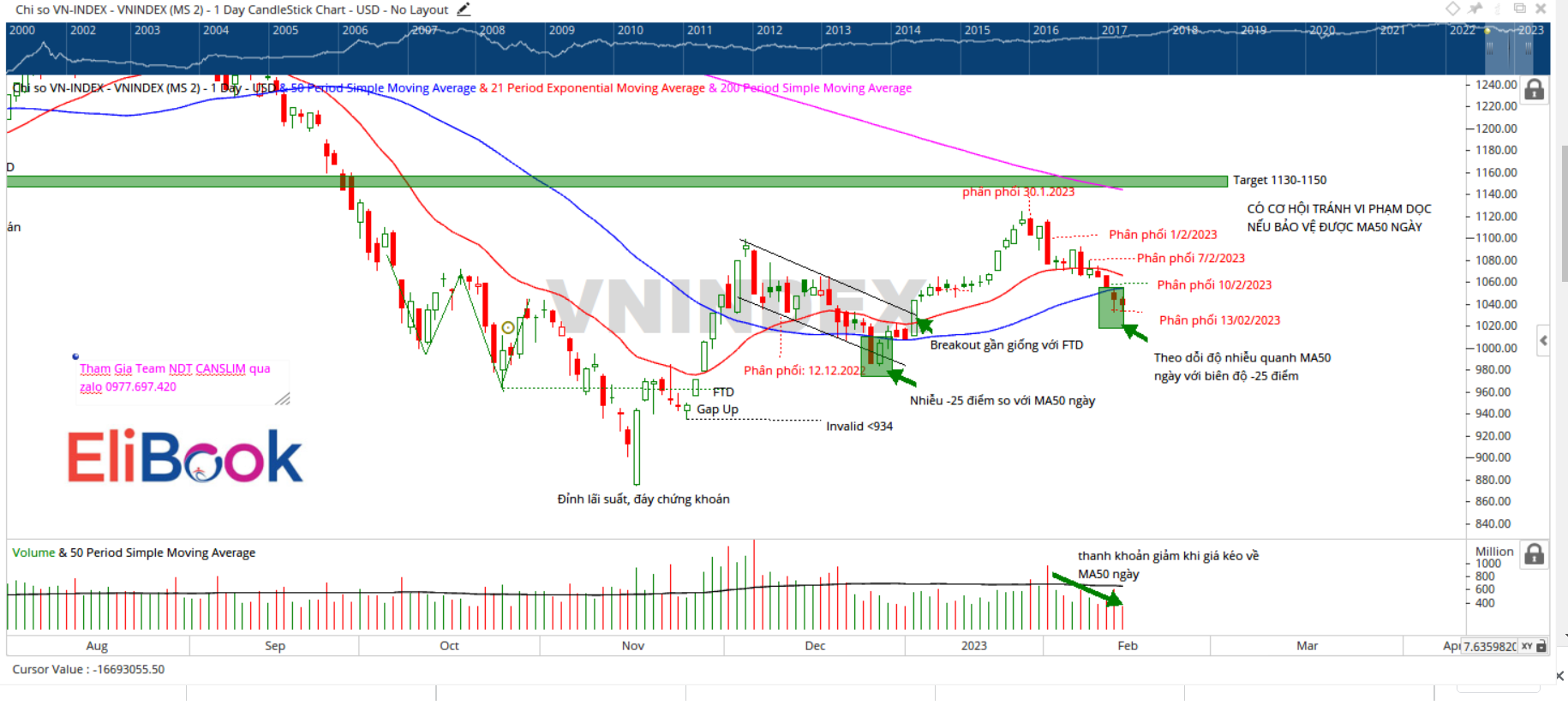

THANH KHOẢN THẤP NHƯ HỒI ĐÁY THÁNG 11, THỊ TRƯỜNG GIẢM NHẸ TRONG BIÊN ĐỘ HẸP. HY VỌNG NÀO TẠI ĐIỂM TỰA MA50 NGÀY?

Cách thị trường giảm điểm ngày hôm nay vẫn là một cuộc trao tay có trật tự. Khi thiếu vắng các thông tin tích cực và tin xấu bắt đầu lan truyền trở lại thì đó là lúc công chúng tiến hành bán cổ phiếu. Nhưng khi các trụ cột như ngân hàng, đầu tư công, dầu khí đang cố gắng giữ thị trường, thì cơ hội để giữ mức hỗ trợ quan trọng MA50 ngày vẫn còn.

LỰC NGẦM TỪ ĐẦU TƯ CÔNG

Thị trường chứng khoán đang rơi vào điểm khó khăn vì thiếu vắng thông tin hỗ trợ. Báo cáo tài chính quý IV đã qua đi với tăng trưởng lợi nhuận ròng giảm hơn -30%yoy nên không có điểm hỗ trợ cho thị trường. Thậm chí, sau khi cập nhật lại lợi nhuận quý IV, định giá P/E của VN-Index đã trở nên “đắt hơn” với con số 13.8 lần theo dữ liệu của Bloomberg. Còn theo dữ liệu của một số tổ chức trong nước, P/E của Việt Nam đã hơn 12 lần.

Nhưng hãy lưu ý bẫy của P/E. Vào đầu của một chu kỳ tăng trưởng, ví dụ như năm 2009 hoặc 2020, P/E nhảy vọt vì EPS giảm mạnh trong khi giá P không hồi phục kịp. Theo một số thống kê, đáy chứng khoán thường trước 1-2 quý so với đáy EPS. Đối với thị trường chứng khoán Việt Nam, đáy EPS dự kiến rơi vào quý 1/2023. Hiện tại VN-Index đang có đáy tại tháng 11/2022, tức trước khoảng 5 tháng.

Nhưng hãy lưu ý bẫy của P/E. Vào đầu của một chu kỳ tăng trưởng, ví dụ như năm 2009 hoặc 2020, P/E nhảy vọt vì EPS giảm mạnh trong khi giá P không hồi phục kịp. Theo một số thống kê, đáy chứng khoán thường trước 1-2 quý so với đáy EPS. Đối với thị trường chứng khoán Việt Nam, đáy EPS dự kiến rơi vào quý 1/2023. Hiện tại VN-Index đang có đáy tại tháng 11/2022, tức trước khoảng 5 tháng.

Đây có thể là tuần giảm điểm thứ ba của chỉ số VN-Index sau Tết Quý Mão 2023. MA200 tuần đang tạo ra kháng cự cứng (hoặc có thể là MA150 ngày trên đồ thị ngày). Chỉ số VN-Index chưa thể tạo đáy dài hạn vào tháng 11/2022 nếu chưa vượt qua được MA200 tuần, điều mà nhiều chỉ số chứng khoán trên toàn cầu đã giữ được.

Khi thị trường chung điều chỉnh, vấn đề là đánh giá trụ cột nào có thể giữ thị trường. Team NĐT CANSLIM đã xác định ba biến số quan trọng cần theo dõi trong năm 2023 là: (1) FED có tiếp tục tăng lãi suất nữa hay không; (2) chương trình đầu tư công hơn 700 nghìn tỷ và (3) Trung Quốc mở cửa lại nền kinh tế.

Ngày 14/02/2023 (giờ Mỹ), TTCK Mỹ sẽ đón nhận thông tin quan trọng về CPI tháng 1 và Việt Nam sẽ nhận tin từ ngày 15/02/2023, cũng là thời điểm đáo hạn hợp đồng phái sinh. Trong khi các số liệu về thị trường lao động vẫn còn đang mạnh mẽ, nhà đầu tư theo dõi dữ liệu lạm phát để đánh giá con đường chính sách lãi suất của FED. Các nhà kinh tế dự phóng CPI tháng 1 tăng 6.2% yoy. Ngân hàng JP Morgan cho rằng, nếu CPI cao hơn dự đoán thì khả năng sẽ có cú giảm mạnh trên -1%, ngược lại nếu CPI thấp hơn dự đoán thì có khả năng thị trường sẽ tăng hơn +1.5%.

Phản ứng của lợi suất trái phiếu chính phủ Việt Nam kỳ hạn 10 năm không cho thấy sự sợ hãi nào. Lợi suất trái phiếu chính phủ Việt Nam vẫn giảm thêm 46 điểm cơ bản và xuống mức 4.21%, đang cố gắng phá thủng MA50 ngày. Cũng không hề có căng thẳng nào trên thị trường tỷ gía cho dù có nhích nhẹ tăng vài tuần gần đây. Thậm chí, NHNN vẫn đang đều đặn mua vào ngoại tệ, bổ sung cho quỹ dự trữ ngoái hối.

Do đó, ở chủ đề thứ nhất, Team NĐT CANSLIM cho rằng SBV có thể theo đuổi nỗ lực giảm lãi suất bất chấp FED còn thêm các đợt tăng lãi suất nhỏ, nếu không gặp phải áp lực nào về mặt tỷ giá.

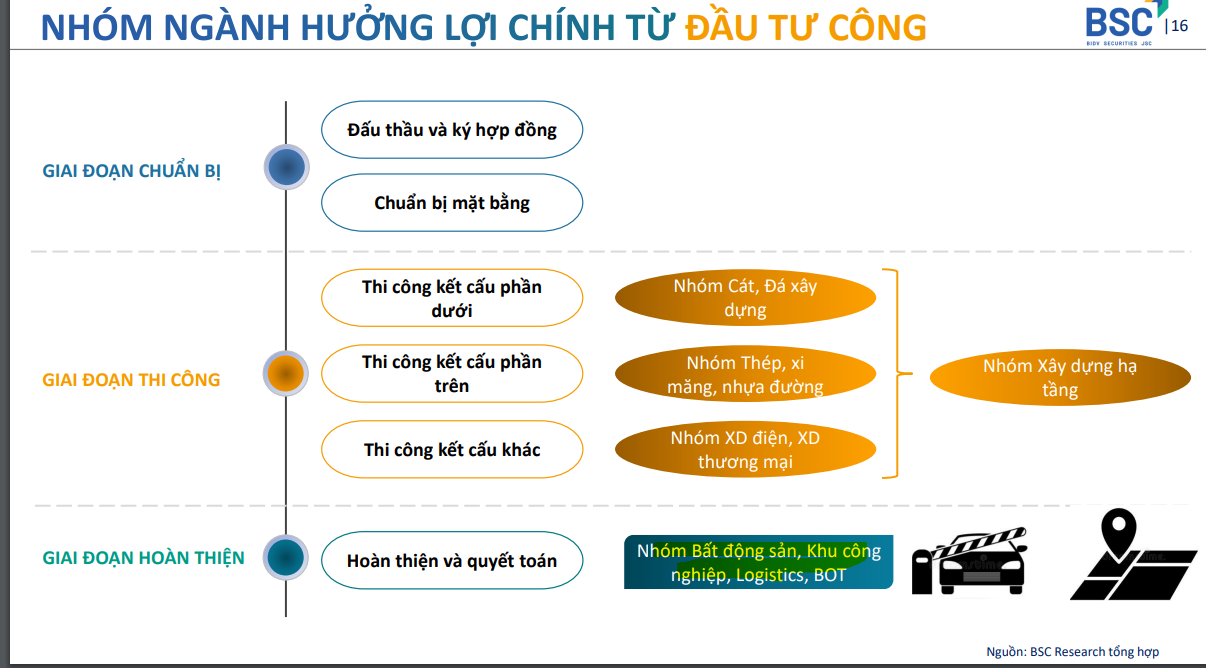

Ở chủ đề thứ hai, đầu tư công đang là hy vọng giúp Việt Nam thoát khỏi suy thoái và ít nhất nhiều cổ phiếu trên thị trường chứng khoán đang hy vọng giúp các doanh nghiệp thoát đáy. Theo CTCK BSC, các ngành được hưởng lợi từ đầu tư công là nhóm vật liệu xây dựng, xây dựng hạ tầng ở giai đoạn thi công, cũng như nhóm bất động sản dân cư lẫn kcn khi đã ở giai đoạn hoàn thiện

Tin vui là chính phủ đang nỗ lực thúc đẩy tiến độ ngay từ đầu năm 2023. Hiện 6/11 dự án cao tốc Bắc Nam GĐ1 đã hoàn thành trên 70% sản lượng và dự kiến thông xe trong năm 2023 như: Mai Sơn- Quốc Lộ 45, Cam Lộ La Sơn, Vĩnh Hảo-Phan Thiết, Phan Thiết- Dầu Giây, Cầu Mỹ Thuận 2, Cao Bồ- Mai Sơn.

Các cổ phiếu đầu tư công vẫn đang tìm thấy sức mạnh trong khi thị trường chung điều chỉnh. HHV+2.6%, PLC +0.8%, VCG +0.8% và C4G+1.96%. Đây là nhóm cổ phiếu mà Team NĐT CANSLIM chọn lựa đánh theo sóng đầu tư công, hơn là chọn nhóm các cổ phiếu vật liệu xây dựng như HPG, hay gạch đá, xi măng.

Tuy nhiên, hôm nay HPG +1.98% và là một trong đầu kéo chính của thị trường. HPG vẫn đang đóng cửa hơn một nửa lò cao, và triển vọng kinh doanh năm 2023 vẫn khó dự báo. Nên nhớ, khoản lỗ hơn 2 nghìn tỷ của HPG trong quý IV/2022 là một bất ngờ tiêu cực so với kỳ vọng lãi hơn 100 tỷ của các CTCK. Biến động giá nguyên liệu, cụ thể như HRC quá mạnh để có thể đánh giá triển vọng lợi nhuận của ngành thép.

Cổ phiếu PLC vẫn đang tích luỹ quanh EMA 21 ngày và khả năng xây phần tay cầm với điểm pivot=28.7. Tương tự, HHV cũng đang kéo về EMA 21 ngày, trong khi C4G và VCG đang tìm kiếm hỗ trợ tại MA50 ngày. Quá trình điều chỉnh đi kèm với biên độ giá ngày càng chặt và thanh khoản thấp là một điều chỉnh mang tính chất tự nhiên để tiêu hoá bớt lực cung. Đầu tư công vẫn là sóng ngành rõ nét vào lúc này.

Nhóm BĐS KCN cũng hoạt động khá tốt trong ngày hôm nay. IDC +2.7%, KBC +2.5% và PHR +0.37%. Trong đó, IDC và PHR đang cố gắng tìm hỗ trợ tại MA50 ngày trong khi KBC đang nỗ lực tìm lại MA50 ngày sau khi đã đánh mất.

Theo đánh giá của CTCK BSC, cổ phiếu IDC và KBC là một trong những doanh nghiệp được hưởng lợi khi các dự án cơ sở hạ tầng hoàn thiện. Trong buổi Meeting diễn ra vào tuần trước, IDC dự phóng tăng trưởng lợi nhuận năm 2023 hơn +10%, sau khi đột biến lợi nhuận vào năm 2022. Trong năm 2023, IDC dự kiến ký mới MOU khoảng hơn 90 ha, thấp hơn 120 ha so với các lần gặp gỡ doanh nghiệp trước đây. Sự điều chỉnh này là hoàn toàn bình thường trong bối cảnh nền kinh tế khó khăn.

Trong khi đó, một số CTCK cũng hạ triển vọng lợi nhuận của cổ phiếu PHR. Vào cuối năm 2022, một số CTCK cũng đưa ra dự phóng lợi nhuận ròng quanh mức 1,000 tỷ cho năm 2023 nhưng kỳ vọng chung của toàn thị trường đã hạ xuống quanh mức 800 tỷ đồng cho năm 2023. Ví dụ, CTCK VNdirect trong báo cáo mới nhất hạ triển vọng lợi nhuận ròng năm 2023 xuống còn quanh 700 tỷ. Việc hạ triển vọng lợi nhuận này không phải là điều gì quá tệ hại mà là do việc triển khai thực hiện các dự án như Tân Lập 1 bị chậm so với kế hoạch, và nguồn tiền cổ tức từ Nam Tân Uyên 3 và VSIP 3 ít hơn so với dự kiến ban đầu.

Các cổ phiếu như PHR và IDC đang tìm hỗ trợ quanh MA50 ngày và còn cách xa MA200 ngày đang trong xu hướng dốc xuống. Cả hai cổ phiếu đều tích luỹ trong biên độ hẹp trong 9 tuần với thanh khoản thấp và đó là lý do chúng tôi tiếp tục nắm giữ cổ phiếu.

Thực sự, tỷ suất cổ tức của cả hai cổ phiếu vẫn duy trì ở mức hấp dẫn trong năm 2023 với thị giá hiện tại. Dự kiến cổ tức của PHR vẫn ở mức 4,500 đồng/cổ phiếu và tạo ra tỷ suất cổ tức hơn 11%/năm.

THỊ TRƯỜNG CHỨNG KHOÁN NGÀY HÔM NAY.

Chỉ số VN-Index giảm nhẹ -0.48% với biên độ giá rất hẹp, chỉ 14 điểm trong phiên hôm nay và là một inside bar so với phiên trước. Thanh khoản chỉ ở mức 6,700 tỷ trên HOSE, giảm mạnh so với phiên 10,000 tỷ trước đó. Vì thế, mặc dù VN-Index đã có 2 phiên nằm dưới MA50 ngày nhưng vẫn chưa đánh nhãn vi phạm. Team NĐT CANSLIM sử dụng biên độ 25 điểm quanh MA50 ngày để lọc nhiễu.

Điểm sáng hôm nay chính là độ rộng thị trường không bị nghiêng về phía gấu. Với số lượng cổ phiếu tăng nhiều hơn số lượng cổ phiếu giảm trên HOSE. Đây là dấu hiệu cho thấy, thị trường đang cố gắng tìm kiếm hỗ trợ quanh MA50 ngày. Triển vọng thị trường vẫn duy trì ở mức đèn vàng.

Chỉ số VN30 giảm -0.53% trong khi HNX-Index tăng +0.18%.

Thị trường vẫn đang trong xu hướng tìm điểm cân bằng do thiếu thông tin hỗ trợ, trong khi dòng tiền cần nghỉ ngơi sau 2 tháng tăng giá mạnh trước đó. Hoạt động mua ròng của nước ngoài chậm lại trong 4 phiên gần đây, và hôm nay chỉ mua ròng nhẹ hơn 55 tỷ đồng.

Hội nghị trực tuyến toàn quốc về thúc đẩy thị trường bất động sản theo dự kiến ban đầu diễn ra vào ngày 14/02 nhưng được dời sang ngày 17/02/2023. Tuy nhiên, có lẽ mối quan tâm của nhà đầu tư lúc này là việc sửa đổi Nghị Định 65. Bộ Tài Chính đang là cơ quan lập pháp chịu trách nhiệm soạn thảo.

Tại Nghị quyết số 10 của chính phủ tại phiên họp thường kỳ tháng 1 năm 2023, thông tin ban đầu việc sửa đổi phải được Bộ Tài Chính trình lên chính phủ trước ngày 10/02/2023, nhưng thực tế lúc này vẫn chưa có thông tin chính thức.

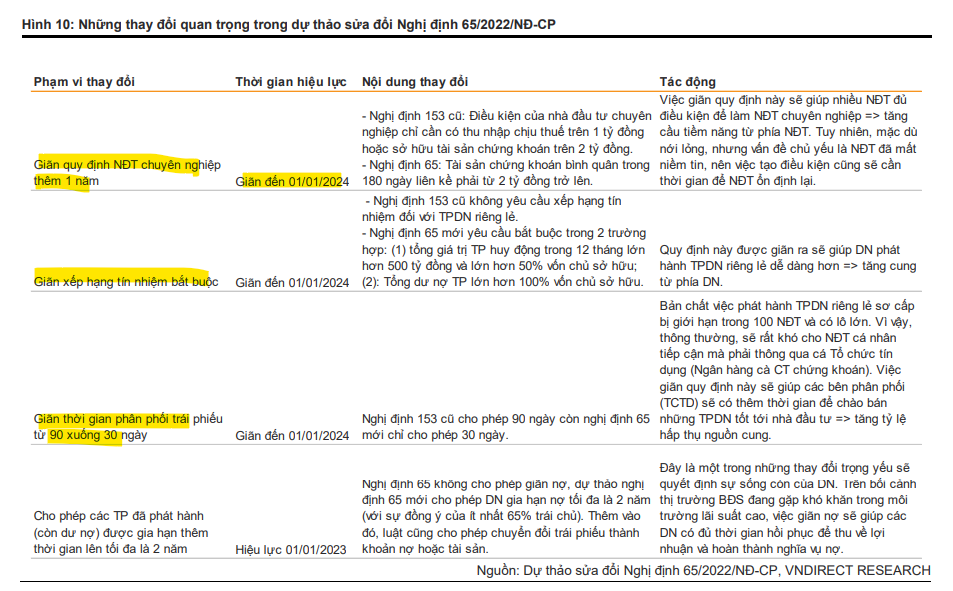

Theo quan điểm của CTCK VNDirect, thị trường đang ngóng chờ việc sửa đổi Nghị Định 65 về phát hành trái phiếu doanh nghiệp. Trong đó, có thể giãn quy định nhà đầu tư chuyên nghiệp thêm 1 năm đến 2024. Quan trọng nhất là cho phép giãn nợ thêm 2 năm. Với hơn 30 tỷ đôla trái phiếu doanh nghiệp, sẽ rất khó để kịp thời xử lý. Trong các giải pháp thị trường trái phiếu doanh nghiệp, thì việc giãn nợ là yếu tố sống còn và khả thi nhất với Việt Nam.

Nên nhớ, theo lịch đáo hạn trái phiếu doanh nghiệp, thì thời điểm tháng 6 đến tháng 9 là cao điểm đáo hạn năm nay. Năm 2023, khoảng 13 tỷ đôla trái phiếu doanh nghiệp sẽ đáo hạn.

GIÁ DẦU THÔ TĂNG TRỞ LẠI CÓ HỖ TRỢ CHO CỔ PHIẾU DẦU KHÍ VIỆT NAM?

Tuần trước, Nga vừa thông báo cắt giảm sản lượng dầu 5%, hoặc 500 nghìn thùng/ngày. Hiện Nga đang chiếm khoảng 10% lượng cung dầu toàn cầu. Đây là một trong những phản ứng của Nga trước động thái thiết lập giá trần của EU. Câu hỏi là liệu hành động của Nga có đủ giúp khôi phục lại xu hướng tăng của giá dầu trong ngắn hạn hay không?

Giá dầu có vẻ như đang tạo đáy kép quanh 73 USD/thùng và tạo ra mẫu hình đảo chiều Hai Đáy. Việc breakout đường viền cổ tầm 82-83 USD/thùng có thể dẫn tới tăng giá đến mục tiêu 98-100 USD/thùng.

Một lần nữa, hãy nhớ rằng vùng 67-72 USD/thùng là nơi mà Tổng Thống Joe Biden thông báo sẽ bắt đầu mua để thay thế lượng dầu đã mất đi trong kho Dự Trữ Chiến Lược đã mất đi vào năm 2022.

- còn tiếp, PVD, PVS. THEO DÕI CHI TIẾT TẠI KÊNH ZALO CỦA TEAM NĐT CANSLIM 0977.697.420. HOẶC THAM GIA KHOÁ HỌC TREND TRADER 02.2023