Chưa có sản phẩm trong giỏ hàng.

TTCK Việt Nam

KHÔNG CÓ GÓI CỨU TRỢ NÀO DÀNH CHO CÁC DN BĐS Ở HỘI NGHỊ TRỰC TUYẾN TOÀN QUỐC VỀ THỊ TRƯỜNG BẤT ĐỘNG SẢN. DÒNG TIỀN CÓ THIÊN HƯỚNG CHUYỂN HƯỚNG VÀO BĐS KCN THAY VÌ BĐS DÂN CƯ.

Thị trường chứng khoán Việt Nam giao dịch thận trọng trước sự kiện liên quan đến thị trường bất động sản. Chỉ số VN-Index giữ vững MA50 ngày nhưng chưa thể vượt qua được EMA21 ngày, thanh khoản tiếp tục duy trì ở mức thấp. Sóng ngành đầu tư công có ngày thứ hai liên tiếp tăng giá, một số cổ phiếu ngân hàng bật tăng cuối phiên.

HÀNH ĐỘNG GIÁ HÔM NAY

Chỉ số VN-Index giao dịch trong biên độ hẹp trong suốt cả phiên giao dịch, kết phiên chỉ số đóng cửa tại 1,059.31 (+0.09%) với khối lượng nhích nhẹ hơn so với ngày hôm qua. Trong khi chỉ số VN-Index thành công vượt qua MA50 ngày thì ngược lại HNX-index có phiên giao dịch khá đáng thất vọng khi không thể vượt qua đường MA50 ngày. Cuối phiên, chỉ số HNX-Index đóng cửa tại 209.95 (giảm -0.44%) với khối lượng thấp hơn phiên trước đó.

Chỉ số VN30 cũng đang tạm thời giao dịch dưới đường kháng cự được tạo bởi MA50 ngày, đóng cửa giảm nhẹ 0.15%.

Hiện tại việc chỉ số chính VN-Index vẫn chưa thể vượt qua đường MA20 ngày hoặc EMA21 ngày đang khiến nhiều nhà đầu tư lo sợ về kịch bản giảm giá vẫn có khả năng xảy ra. Thực tế, thị trường sau nhiều phiên bị bán tháo mạnh giờ đây đã cho thấy sự hồi phục tương đối tốt, câu chuyện chỉ số chính có nhanh chóng vượt qua MA20 ngày để confirm Uptrend còn tiếp diễn hay không phụ thuộc vào các nhóm ngành dẫn dắt xu hướng hiện tại. Ba ngành dẫn dắt thị trường hiện tại đang là ngân hàng, đầu tư công và dầu khí vẫn đang hoạt động tốt, trong tuần qua đầu tư công và dầu khí là hai ngành có số lượng cổ phiếu có mức tăng giá mạnh nhất.

Thị trường giao dịch trên đường trung bình di động MA50 ngày + có sóng ngành tăng giá dẫn dắt thị trường, hai yếu tố quan trọng nhất để thúc đẩy một thị trường tăng giá đã xuất hiện. Vì vậy trader nên tập trung vào việc quản trị danh mục đầu tư hiệu quả, tích cực “nhổ bỏ cỏ dại và trồng thêm hoa” thay vì quá lo lắng về xu hướng tiếp theo của thị trường chung, đơn giản tương lai là không thể dự đoán. Hãy làm tốt công việc của một trader như thường xuyên làm BTVN, theo dõi cẩn thận các cổ phiếu trong danh mục, lập ra Watchlist theo dõi tiềm năng và quan trọng nhất là thường xuyên chốt lãi khi cổ phiếu tăng giá 20%-25% từ điểm pivot để luôn duy trì tỷ lệ lợi nhuận/rủi ro là 3:1

Với việc thị trường chung vẫn còn 5 ngày phân phối còn hiệu lực, chúng tôi vẫn thận trọng cho hai kịch bản: tăng giá hoặc giảm giá có thể xảy ra. Tạm thời, hộp Nhịp đập thị trường vẫn được giữ nguyên là XU HƯỚNG TĂNG CÓ THỂ BỊ THAY ĐỔI và nếu chỉ số VN-Index vượt qua MA20 ngày thành công thì đèn xanh sẽ lại được bật trở lại.

Trên đồ thị giá daily, chỉ số VN-Index chưa thủng MA50 ngày và hai phiên liên tiếp đóng cửa giảm giá dưới MA50 ngày được xem là nhiễu vì đáy của ngày 13/2 chưa bị vi phạm và bộ lọc nhiễu 2-3 ngày giao dịch sau khi chỉ số đóng cửa dưới MA50 ngày được áp dụng cho trường hợp này. Một đợt thanh lọc (rũ bỏ) sau giai đoạn thị trường tăng giá từ đáy có lẽ là lời giải thích hợp cho cú sụt giảm vừa qua của thị trường, chỉ còn lại các nhà đầu tư mạnh ở lại là lý do mà cổ phiếu mới có thể đi xa được.

Độ rộng thị trường không có quá nhiều sự thay đổi so với ngày giao dịch hôm qua. Số lượng cổ phiếu nằm trên MA50 ngày vẫn đang chiếm ưu thế so với số lượng cổ phiếu nằm dưới MA50 ngày, dấu hiệu của một thị trường bò tót đang dần hồi phục sau cú điều chỉnh hơn 8% từ đỉnh gần nhất của chỉ số chính.

BĐS DÂN CƯ VẪN CÒN TIỀM ẨN NHIỀU RỦI RO. DÒNG TIỀN CÓ XU HƯỚNG CHUYỂN DỊCH VỀ NHÓM BDS KCN

Thị trường nhà ở tiếp tục gặp khó khăn trong năm 2023 khi Việt Nam buộc phải thắt chặt chính sách tiền tệ để chống lại lạm phát toàn cầu bằng cách nâng lãi suất và hạn chế tín dụng. Bên cạnh đó, việc cấp phép dự án nhà ở thương mại mới trong năm nay cũng sẽ vô cùng thận trọng do bất định về chính sách cũng như đang chờ Luật đất đai sửa đổi hoàn thành (dự kiến trong năm 2023).

Tính đến tháng 10/2022, ở TPHCM có khoảng 100 dự án nhà ở thương mại bị ách tắc pháp lý, chủ yếu do bất cập trong điều kiện công nhận chủ đầu tư và yêu cầu tuân thủ quy hoạch đô thị. Nhiều cuộc họp giữa các doanh nghiệp BĐS và Bộ xây dựng, Chính phủ đã diễn ra trong thời gian vừa rồi nhằm tháo gỡ hạn chế trong ngành bất động sản nhưng hiện tại vẫn chưa có giải pháp cụ thể.

Thị trường bất động sản có thể còn phải đối mặt với nhiều khó khăn cho đến hết năm nay khi mặt bằng lãi suất được nhiều tổ chức tài chính dự báo có thể tăng thêm 1-2 điểm phần trăm trong năm 2023. Điều này ảnh hưởng vô cùng tiêu cực đối với cả khách hàng mua nhà và doanh nghiệp BĐS, cụ thể: (1) đối với khách hàng: tiền trả góp mua nhà hàng tháng có thể tăng khoảng 5.5% với mỗi điểm phần trăm lãi suất tăng (sau khi hết thời gian ưu đãi mức lãi suất thấp, khách hàng phải đối mặt với việc lãi suất tăng cao trong khi thu nhập lại không tăng lên tương xứng, thời gian vay càng dài thì mức tăng trên càng lớn); (2) đối với DN BĐS: lãi suất tăng khiến chi phí tài chính tăng, nhu cầu mua nhà để ở của KH cũng bị sụt giảm mạnh, ảnh hưởng đến lợi nhuận của công ty.

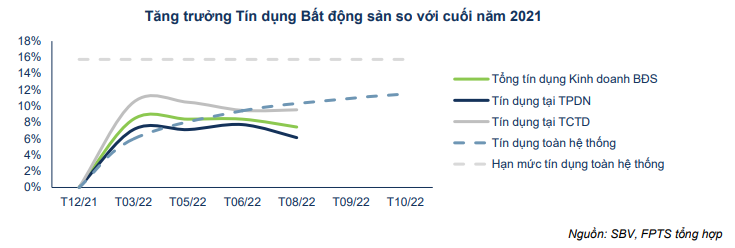

Các doanh nghiệp BĐS sẽ gặp khó khăn trong việc tiếp cận nguồn vốn từ các tổ chức tín dụng hay từ việc phát hành trái phiếu. Tiếp cận tín dụng đã bắt đầu thắt chặt từ Q2/2022, thể hiện qua tổng dư nợ tín dụng kinh doanh bất động sản tăng cao hơn toàn hệ thống trong 22Q1 (tín dụng bất động sản tăng ~8,4% so với toàn hệ thống ở ~6,0%) nhưng đã chững lại và giảm sau đó.

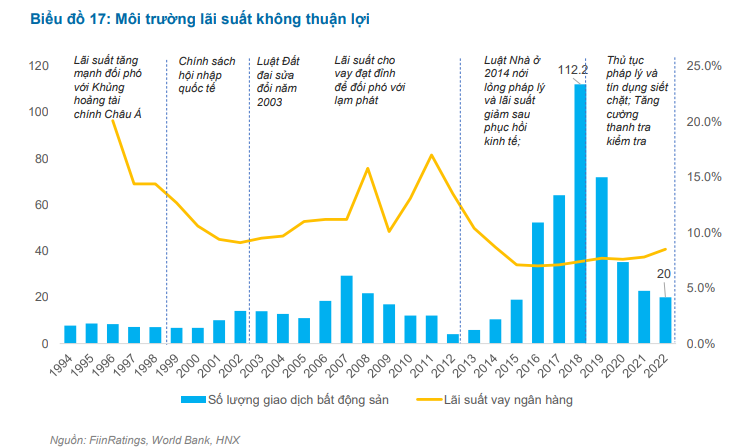

=> Theo thống kê của FiinRating, các lần Luật đất đai sửa đổi và pháp lý được nới lỏng thì số lượng giao dịch bất động sản có chiều hướng tăng mạnh. Chúng tôi kỳ vọng với việc Luật đất đai sẽ được sửa đổi trong năm 2023 này + lãi suất sẽ có xu hướng giảm khi FED ngưng tăng lãi suất (dự kiến lạm phát Mỹ sẽ giảm xuống dưới 4% vào tháng 5) sẽ giúp thị trường nhà đất mau chóng hồi phục trở lại.

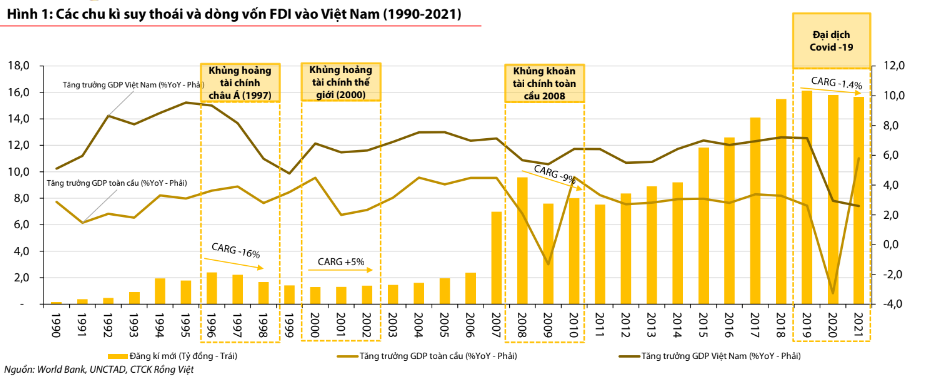

Theo thống kê của CTCK Rồng Việt, các cuộc khủng hoảng tài chính và suy thoái kinh tế đều ảnh hưởng trực tiếp đến dòng vốn FDI đăng ký mới nhưng mức độ suy giảm so với cùng kỳ là khá ít.

Các sự kiện liên quan đến hiệp định thương mại, chiến tranh thương mại Mỹ-Trung, dịch bệnh Covid-19 có tác động khá đáng kể đến dòng vốn FDI đến Việt Nam. Điển hình nhất trong thời gian vừa qua đó chính là sự kiện Zero Covid của Trung Quốc đã gây ra tắc nghẽn chuỗi cung ứng, điều đó đã dẫn đến làn sóng đa dạng chuỗi cung ứng và tránh phụ thuộc vào một quốc gia nào đó.

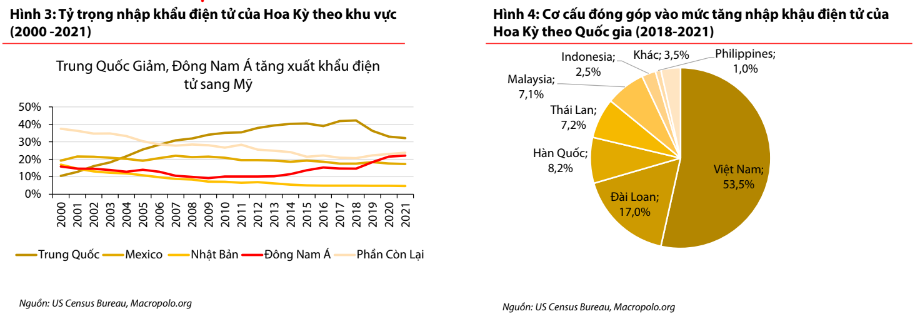

Ngành điện tử và máy móc là một ví dụ cho thấy sự thay đổi của chuỗi cung ứng khi Việt Nam đã chiếm hơn một nửa lượng xuất khẩu sụt giảm từ Trung Quốc. Cụ thể, xuất khẩu đồ điện tử của Trung Quốc sang Mỹ đã giảm 10% từ năm 2018-2021 (phần lớn sự sụt giảm đó được thay thế bởi các nước ĐNA)

CÒN TIẾP

Tham gia Team Nhà đầu tư CANSLIM để đọc chi tiết bản tin, Zalo: 0977.697.420