Chưa có sản phẩm trong giỏ hàng.

TTCK Việt Nam

RÚT CHÂN BẤT THÀNH, NƯỚC NGOÀI TIẾP TỤC BÁN RÒNG MẠNH. VN-INDEX TÌM HỖ TRỢ QUANH 1,000 ĐIỂM?

Khối ngoại tiếp tục chuỗi bán ròng 9 phiên liên tiếp, với mức bán ròng hôm hôm nay hơn 650 tỷ đồng. Những rủi ro về việc FED tiếp tục tăng lãi suất khiến đồng đôla tăng giá, cũng như rủi ro trái phiếu doanh nghiệp trong nước đang gây sức ép lên thị trường cổ phiếu.

DẦU KHÍ- ĐIỂM SÁNG HIẾM HOI

Ngày 17/02/2023, “Dự án Bồn Chứa LPG Thị Vải” đã diễn ra lễ khởi động tại Kho Cảng PV Gas Vũng Tàu (KCTV). KCTV có sức chứa tương đương 50% tổng công suất cả nước, làm nhiệm vụ vận chuyển và lưu giữ khí từ mỏ Bạch Hổ, Nam Côn Sơn.. Kho cảng nằm gần KCN Cái Mép, Phú Mỹ- Bà Rịa Vũng Tàu.

Ngày 17/02/2023, “Dự án Bồn Chứa LPG Thị Vải” đã diễn ra lễ khởi động tại Kho Cảng PV Gas Vũng Tàu (KCTV). KCTV có sức chứa tương đương 50% tổng công suất cả nước, làm nhiệm vụ vận chuyển và lưu giữ khí từ mỏ Bạch Hổ, Nam Côn Sơn.. Kho cảng nằm gần KCN Cái Mép, Phú Mỹ- Bà Rịa Vũng Tàu.

Được biết bồn chứa LPG Thị Vải có quy mô gồm 03 bồn chứa LPG với dung lượng 2,000 tấn LPG/bồn. Công ty PVS cho biết sẽ hoàn tất EPC trong 18 tháng. Dự án này có quy mô hợp đồng 600 triệu đôla do GAS làm chủ đầu tư và PVS làm nhà thầu chính. Đối với PVS, đây là dự án lớn của công ty trong năm 2023, bên cạnh dự án thi công giàn chân đế điện gió ngoài khơi của Đài Loan.

(*đính chính thông tin PVS: kho chứa LPG thị vải.. phần hợp đồng của PVS là 30 triệu đôla chứ không phải 600 triệu đôla nhé…năm nay chỉ là 30 triệu đôla)

Dự án này cũng sẽ giúp PVT hưởng lợi sau khi hoàn thành. Vào năm 2021, PVT đã nhận bàn giao tàu chở khí hoá lỏng VGLC đầu tiên, mang tên tàu NV Aquamarine thuộc loại lớn nhất thế giới. Hiện PVT đang đảm nhận 100% thị phần vận tải nội địa LPG. Hiện tại đội tàu LPG của PVT là loại định áp, có trọng tải nhỏ phù hợp với tuyến ngắn trong khu vực. Tàu VGLC là sự chuẩn bị để tham gia vào phân khúc quốc tế và cũng để vận chuyển LPG cho nhà máy Thị Vải. Trước mắt, tàu Aquamarine sẽ tham gia tuyến UAE trong 2 năm.

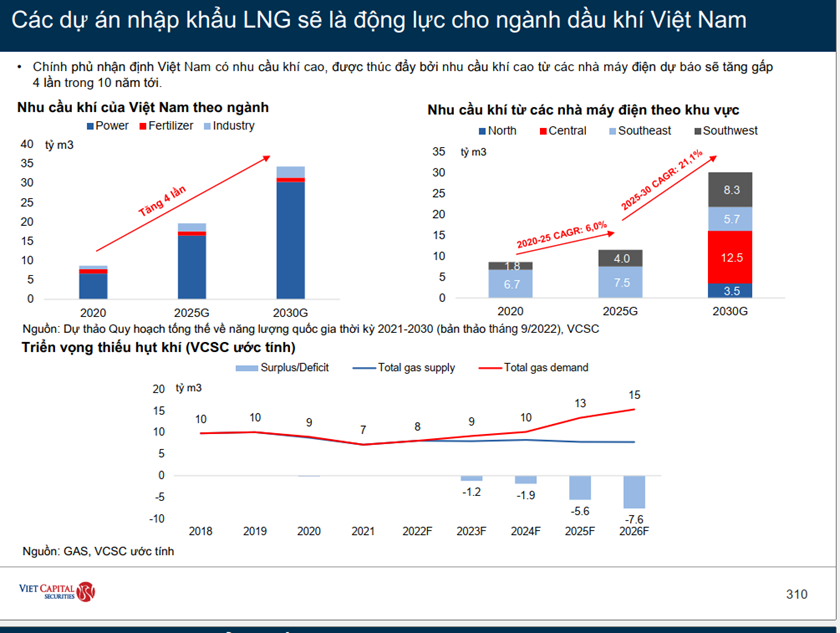

Trong năm 2023, dự án kho chứa LNG Thị Vải giai đoạn 1 với công suất 1 triệu tấn LNG cũng có thể hoàn thành và sau đó bước vào xây dựng giai đoạn 2 nâng tổng công suất lên 3 triệu tấn LNG. Theo ước tính VCSC (Bản Việt), Việt Nam cần chi 24 tỷ đôla cho việc xây dựng các dự án LNG trong vòng 10 năm tới, vì thế tiềm năng của mảng vận chuyển mảng khí hoá lỏng là rất lớn.

Từ năm 2021, PVT đã đầu tư mua mới hơn 10 chiếc tàu (tận dụng thời điểm giá tàu chạm đáy) và mong muốn nâng cao khả năng vận tải LNG để phục phục cho nhu cầu tăng trưởng. Tuy nhiên, khả năng với giá tàu chở LNG đã tăng cao hiện nay, PVT khó có thể mua thêm.

Trong báo cáo mới phát hành, CTCK VNDirect dự phóng lợi nhuận ròng của PVT có thể đi ngang trong năm 2023. Mức dự phóng này phù hợp với kỳ vọng chung của nhiều CTCK như MAS, VDSC hay VCSC. Tuy nhiên, nên nhớ năm ngoái PVT có khoản lợi nhuận gần 200 tỷ từ việc bán tàu Athena, nên nếu chỉ cần duy trì mức lợi nhuận thì hoạt động kinh doanh cốt lõi của PVT vẫn trên đà cải thiện.

Trong bản tin Youtube cuối tuần, Team NĐT CANSLIM kỳ vọng giá cược cho thuê tàu vận tải dầu vẫn neo cao khi Nga đẩy mạnh việc bán dầu thô. Việc giá dầu có thể gặp áp lực giảm trong thời gian tới khi Tổng Thống Biden tiếp tục bán hơn 26 triệu thùng từ Quỹ Dự Trữ Chiến Lược (sau khi đã bán hơn 180 triệu thùng vào năm 2022), không làm áp lực xấu lên hoạt động kinh doanh của các công ty dầu khí thượng tầng như PVD và PVS.

Xem thêm:

Diễn biến cổ phiếu PVT, PVD, PVS hôm nay khá tích cực hơn so với thị trường chung. PVT- 2.07% cho dù có thời gian tăng điểm nhẹ trong phiên, PVD và PVS lần lượt tăng nhẹ +0.96% và +0.39%.

Giá cổ phiếu PVD và PVS vẫn giữ trên EMA 21 ngày. Mặc dù nằm thấp hơn điểm pivot của mẫu hình Chiếc Cốc Tay Cầm sau breakout, nhưng EMA 21 ngày và MA50 ngày nằm ngay dưới đó đang là điểm hỗ trợ cho cổ phiếu dầu khí.

Việc giá điều chỉnh với thanh khoản thấp dần là dấu hiệu hy vọng cho cổ phiếu dầu khí.

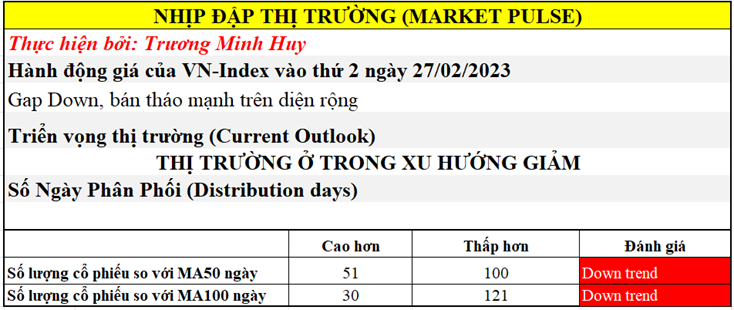

THỊ TRƯỜNG CHỨNG KHOÁN NGÀY HÔM NAY

Những thông tin tiêu cực hiện nay đang gây sức ép mạnh lên TTCK và thể hiện rõ bằng khoảng trống Gap Down ngay từ đầu phiên. Nỗ lực kéo trong phiên cũng thất bại và đóng phiên chỉ số VN-Index giảm -1.76%. Các chỉ số chứng khoán khác như VN30 và HXN-Index cũng giảm sâu, lần lượt là -1.84% và -1.95%.

Sức mạnh của phe gấu tỏ ra vượt trội với số lượng cổ phiếu giảm gấp gần 6 lần so với số cổ phiếu tăng trên sàn HOSE. Thanh khoản tăng cao hơn phiên trước khi giá giảm cho thấy đà giảm vẫn còn mạnh. Đây là chuỗi giảm 5 phiên tiếp và có khả năng vẫn còn tiếp tục trong phiên tới.

Team NĐT CANSLIM đã hạ triển vọng thị trường xuống đèn đỏ vào ngày thứ 5 tuần trước, sau khi chỉ số VN-Index thủng MA50 ngày. Điều này buộc nhà đầu tư hạ tỷ trọng cổ phiếu xuống dưới 40% hoặc thấp hơn nếu các cổ phiếu nắm giữ bị vi phạm các mức hỗ trợ quan trọng.

Tin tức hoán đổi nợ thành vốn cổ phần của một trái chủ của Novaland không giúp ích cho thị trường. Nỗi lo về đáo hạn trái phiếu doanh nghiệp vẫn còn, cùng với thông tin khả năng FED tiếp tục tăng lãi suất. Theo đó, Core PCE ra ngày thứ sáu của Mỹ nóng hơn dự báo khiến khả năng tăng lãi suất thêm 0.25% vào tháng 6 trở nên cao hơn 70%. Trước đó, thị trường chỉ kỳ vọng hai đợt tăng 0.25% vào tháng 3 và tháng 5 mà thôi.

Lợi suất trái phiếu chính phủ Việt Nam kỳ hạn 10 năm giảm 32 điểm cơ bản trong ngày hôm nay xuống còn 4.545%, sau chuỗi tăng hơn 300 điểm cơ bản. Tỷ giá USD/VND của các ngân hàng và thị trường tự do hom nay tăng mạnh 20-50 đồng. Tỷ giá của Việt Nam tăng sau khi USD thế giới tăng từ nửa cuối tháng 2.

Các cổ phiếu lớn của Việt Nam đang gặp kháng cự bởi MA200 ngày. Ví dụ như HPG và MSN lần lượt giảm -3.37% và -6.98% gây áp lực tiêu cực đến chỉ số VN-Index, sau khi thất bại vượt qua MA200 đang dốc xuống. Việc các cổ phiếu này để mất tiếp MA50 ngày đang khiến rủi ro giảm giá tiếp tục.

Triển vọng kinh doanh các ngành bán lẻ như MSN hay thép của HPG đang yếu đi và các CTCK liên tục hạ triển vọng các cổ phiếu này. CTCK SSI hạ giá mục tiêu và lợi nhuận của MSN do kỳ vọng chi phí lãi vay tăng và lợi nhuận đi ngang của TCB làm bào mòn lợi nhuận của doanh nghiệp. Khả năng lợi nhuận ròng của MSN giảm -9.5% trong năm 2023.

Trong khi đó, ngành bất động sản khó khăn là rào cản lớn với ngành thép khi chiếm tới 60% nhu cầu. Lưu ý, nhu cầu thép từ đầu tư công không nhiều. Theo đánh giá của VCBS, khó có khả năng HPG mở lại lò cao tại Dung Quốc trong quý 1 hoặc thậm chí quý 2. Nên nhớ giá thép ở Trung Quốc vẫn chưa có thể tăng khi tồn kho HRC còn ở mức cao và thị trường bất động sản nước này chưa phục hồi.

Thị trường xây dựng tại Việt Nam năm 2023 được VCBS dự phóng giảm 2.4% kéo theo sản lượng ngành thép phục vụ nhu cầu xây dựng dân dụng giảm -8% đến -9%. VCBS dự phóng lợi nhuận ròng năm nay của HPG chỉ tăng nhẹ +9%, thấp hơn nhiều so với quan điểm của nhiều công ty chứng khoán khác như VDSC.

Thất bại tại MA200 là điểm chung của nhiều cổ phiếu vào lúc này. Cổ phiếu ANV nằm sàn và đang tiến về kiểm tra MA50 ngày. Giống như kỳ vọng của Team NĐT CANSLIM, nhu cầu tăng lên của Trung Quốc khó bù đặp được sự sụt giảm từ cầu của Âu Mỹ. Theo đánh giá của CTCK VDSC, phải mất 3-6 tháng người Trung Quốc mới thích nghi với quá trình mở cửa và sự phục hồi của dịch vụ nhà hàng. Các đơn hàng cá tra có thể tăng lên từ quý 2/2023 nhưng khả năng giá bán vẫn duy trì ở mức thấp. Xem thêm: https://vneconomy.vn/xuat-khau-sang-trung-quoc-khong-bu-dap-noi-thi-truong-my-doanh-nghiep-ca-tra-van-gap-kho-nam-2023.htm

Ngưỡng 980-1,000 điểm là ngưỡng hỗ trợ quan trọng cho chỉ số VN-Index vào lúc này. Dưới mô hình sóng Elliott, khả năng thị trường đang bị điều chỉnh theo sóng c trong sóng 2. Tỷ lệ Fibonacci 50%-60% là ngưỡng hỗ trợ tốt.

Sự phân hoá có thể diễn ra lúc này. Dầu khí và công nghệ như FPT đang trụ tốt trước áp lực giảm điểm của thị trường, trong khi ngân hàng-đầu tư công đang bị chốt lãi. Theo quan điểm của MAS (miare asset), mức tăng giá của các cổ phiếu đầu tư công trong thời gian qua đã phản ánh được khá nhiều kỳ vọng về giải ngân đầu tư công năm nay.

Cổ phiếu FPT giảm nhẹ -0.62% và kiểm tra lại MA50 ngày, là đường viền cổ của mẫu hình Vai Đầu Vai ngược. Theo thông tin từ phía doanh nghiệp, giá trị hợp đồng mới của FPT tăng 30% yoy trong 2 tháng đầu năm 2023.

CẬP NHẬT DRC

Trong báo cáo tháng 2/2023, CTCK BVSC (Bảo Việt) đã nâng giá mục tiêu thêm 9.7% lên mức 26,550 và khuyến nghị từ Neutral lên Outperform khi cho rằng các yếu tố dài hạn của doanh nghiệp đang trở nên tích cực. BVSC vẫn duy trì dự phóng tăng trưởng lợi nhuận năm nay của DRC giảm -1.3%. So với các công ty chứng khoán khác, ví dụ VDSC (Rồng Việt), mức dự phòng tăng trưởng lợi nhuận ròng của DRC là +14% trong năm 2023

Theo thông tin từ ban lãnh đạo, doanh thu tháng 1 giảm -23%yoy, ở mức 301 tỷ do nhu cầu nội địa thấp bởi kỳ nghỉ Tết. Tuy nhiên, doanh thu xuất khẩu tại Brazil và Mxy đã hỗ trợ (với doanh số 10 triệu đôla). Theo dự phóng của lãnh đạo DRC và BVSC, doanh số xuất khẩu tháng 2 và tháng 3 sẽ nhích nhẹ lên 11-12 triệu đôla/tháng, bù đắp cho nhu cầu nội địa phục hồi chậm.

Lãnh đạo DRC cho biết từ tháng 2, đơn hàng lốp bias cũng cải thiện nhẹ ở thị trường Châu Á.

Nhờ nguyên vật liệu đầu vào giảm (giá than đen và cao su) giảm 3%-5% so với quý trước, DRC sẽ hưởng lợi và biên lợi nhuận cải thiện. Ước tính lượng hàng tồn kho có thể dùng đến tháng 4.2023. Nhờ chi phí logistic hạ nhiệt, lợi nhuận của của DRC cũng sẽ cải thiện khi chi phí xuất khẩu giảm đi.

Mã DRC nằm trong watchlist của Team bởi khả năng định giá thấp chứ không phải tăng trưởng vì điểm rơi có thể vào năm 2024-2025 khi nhà máy radial giai đoạn 3 đi vào hoạt động đầy đủ.

- CÒN TIẾP, ĐỌC CHI TIẾT TRONG ROOM ZALO 0977.697.420 CỦA TEAM NĐT CANSLIM. HOẶC THAM GIA KHOÁ HỌC TREND TRADER VÀO THÁNG 4.2023