Chưa có sản phẩm trong giỏ hàng.

TTCK Việt Nam

GIẢM MẠNH TRONG THÁNG 2, LIỆU THÁNG 3 CÓ TƯƠI SÁNG HƠN?

Chỉ số VN-Index tạm dứt chuỗi giảm điểm 5 phiên liên tiếp bằng phiên tăng điểm nhẹ với thanh khoản thấp kỷ lục nhưng kết tháng 2 giảm -7.8%, gần như xoá hết phần lớn nỗ lực tăng giá trong tháng 1. Mặc dù lịch sử không ủng hộ nhưng có lẽ triển vọng thị trường chứng khoán tháng 3 năm nay sẽ phụ thuộc nhiều vào khả năng nước ngoài có quay trở lại mua ròng hay không.

HỌ NHÀ VIN HỖ TRỢ THỊ TRƯỜNG

Những thông tin đồn đoán về khả năng họ nhà Vin có thể bán một phần vốn giúp các cổ phiếu tăng. VRE +3.69% và đang cố gắng giành lại MA50 ngày.

Những nguồn tin không chính thức cho rằng, VRE có khả năng bán 30% cổ phần và thu về hơn 1.5 tỷ đôla. Đối tác có thể là một trong những đại gia đến từ Thái Lan, vốn đã gom nhiều chuỗi bán lẻ lớn của Việt Nam.

Sự tăng giá ngày hôm nay của VRE có đóng góp lớn thứ hai trong sự phục hồi của chỉ số VN-Index. VHM cũng tăng giá +1.47%. Cũng giống như VRE, nguồn tin không chính thức cho thấy VHM có khả năng bán Ocean Park 2 và Vin Thuỷ Nguyên Hải Phòng để thu về gần 3 tỷ đôla, thậm chí bán một dự án khác cho Capital land.

Với đặc tính “đồn là có”, phản ứng của các cổ phiếu họ nhà Vin đã mang lại sự hỗ trợ đôi chút cho thị trường vào thời điểm khó khăn.

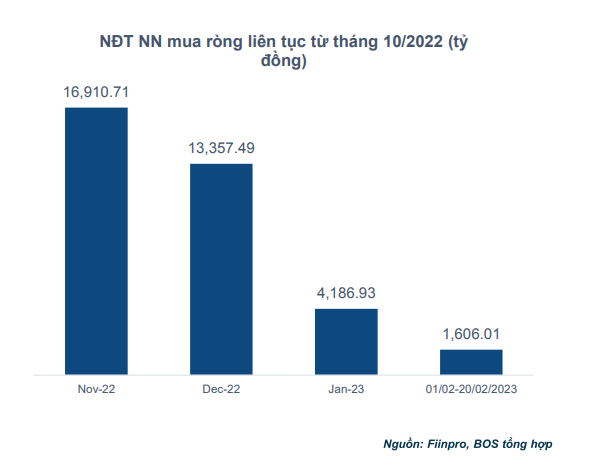

Khối ngoại hôm nay cũng là một lực đỡ đáng chú ý. Mặc dù trong phiên có thời điểm khối ngoại bán ròng hơn 120 tỷ đồng nhưng lập tức được mua lại ở thời điểm cuối phiến. Chốt ngày khối ngoại chỉ còn bán ròng nhẹ hơn 1 tỷ đồng, tạm thời dứt chuỗi bán ròng mạnh trong mấy ngày gần đây.

Theo dữ liệu thống kê của CTCK BOS, nước ngoài đã mua ròng 1,600 tỷ trong 20 ngày đầu của tháng 2 và giảm mạnh so với các tháng trước đó. BOS tin rằng, TTCK Việt Nam vẫn còn khả năng huy động thêm nguồn tiền từ nước ngoài. Tính đến cuối năm 2022, Fubon FTSE mới chỉ huy động đạt 2.1 tỷ Đài Tệ (TWD), và còn dư địa gần 3 tỷ Đài Tệ (tức khoảng hơn 2,300 tỷ VND- gần 100 triệu đôla). Tuy nhiên, theo nguồn tin của chúng tôi, có khả năng quỹ Fubon sẽ huy động được khoảng 4,000 tỷ VND cho đợt giải ngân tiếp theo. Và khoảng vào giữa tháng 3, chúng ta sẽ có điểm tựa từ lực mua của các ETF. Chưa kể, VNM ETF sẽ tái cơ cấu vào ngày 17/03/2023.

Định giá P/E của Việt Nam hiện nay là 13.5 lần hoặc 14 tuỳ theo số liệu của một số tổ chức và được cho không còn là rẻ. Tuy nhiên, thực sự điều mà các nhà đầu tư nước ngoài quan tâm là triển vọng về sự ổn định của môi trường chính trị tại Việt Nam, cũng như sự thay đổi trong chính sách tiền tệ của FED.

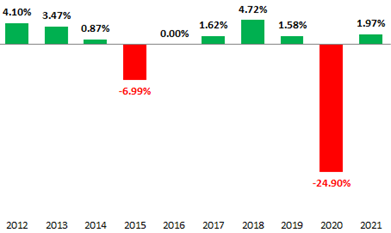

Theo thống kê lịch sử từ 2012-2022, TTCK Việt Nam có 8 lần tăng và 2 lần giảm. Lưu ý, cú giảm mạnh mạnh năm 2020 là do Covid. Nếu loại trừ trường hợp sự cố hy hữu này, kết quả TTCK Việt Nam trong tháng 3 là khá tích cực.

THEO DÕI DIỄN BIẾN CỦA ĐỒNG USD

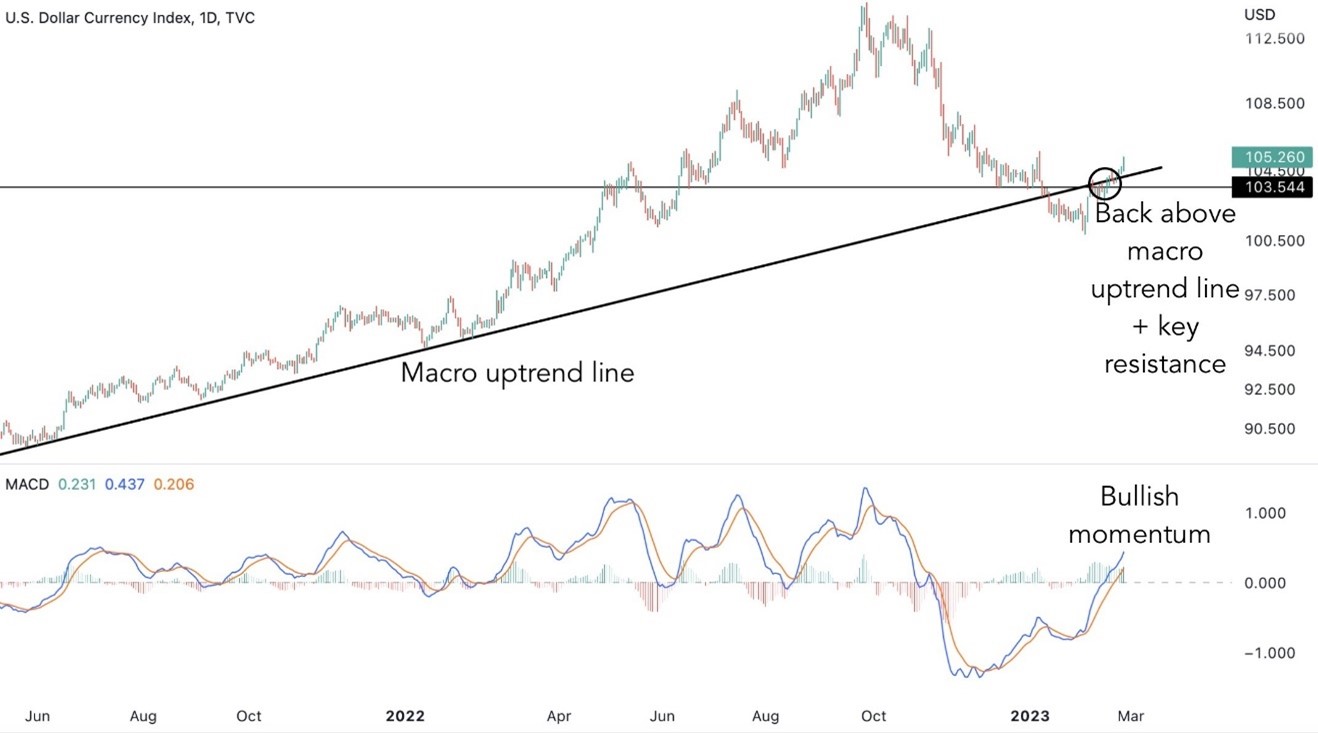

Sự phục hồi của đồng USD-Index đang kéo về vùng 106 điểm, là kháng cự quan trọng để chặn lại sức mạnh của đồng bạc xanh nhờ kỳ vọng FED tăng lãi suất trong cuộc tháng 6. Quan điểm của Team NĐT CANSLIM cho rằng, đây chỉ là đợt phục hồi ngắn hạn sau khi tạo đỉnh dài hạn vào tháng 10/2022.

Ở góc nhìn chu kỳ, đồng đôla thường hay đạt đỉnh vào giữa nhiệm kỳ Tổng Thống (năm 2022), và những gì đang diễn ra có vẻ như khớp thống kê chu kỳ. Tổng Thống Biden vào đầu tháng 2 không tin rằng nước Mỹ sẽ suy thoái vào 2 năm tới, và ông cho rằng sự tăng giá của đồng USD không phải là vấn đề mà mấu chốt là những chính sách sai lầm của thế giới đang làm thiếu đi lực cầu tăng trưởng.

Tổng Thống Biden được cho là ủng hộ FED trong việc nâng giá đồng đôla để kiểm soát lạm phát, bất chấp điều này đang làm đổ vỡ nền kinh tế thế giới. Nên nhớ, quan điểm về đồng USD của Biden vào đầu nhiệm kỳ trái ngược với người tiền nhiệm là Donald Trump, luôn muốn một đồng đôla yếu và chỉ trích FED không chịu nới lỏng tiền tệ hơn nữa. Việc bổ nhiệm Bộ Trưởng Bộ Tài Chính là bà Yanet Yellen, cựu chủ tịch FED, cũng ủng hộ cho quan điểm đồng USD mạnh.

Nhưng có lẽ trong 2 năm cuối nhiệm kỳ, Tổng Thống Biden sẽ làm cân đối dịu lại giọng điệu diều hâu của FED. Việc hạ giá đồng USD là điều nên làm để tránh thế giới rơi vào suy thoái. Xem thêm: https://www.ft.com/content/38ca6bdd-068e-4fe2-a684-484a5725ad8d

Trong khi đó, tân thống đốc của BOJ có vẻ như đang chuẩn bị cho kế hoạch rút đi chương trình nới lỏng định lượng của người tiền nhiệm. Điều này sẽ làm gia tăng sức mạnh của Yên Nhật so với đồng đôla.

Theo thống kê lịch sử, tháng 3 và tháng 4 thường là các tháng tăng giá tốt nhất cho TTCK Mỹ. Hiện SP500 đang kiểm tra đường dưới của kênh giá đồng thời kiểm tra lại đường xu hướng giảm kháng cự nối các đỉnh năm 2022. Nếu kiểm tra thành công, chỉ số SP500 vẫn có thể duy trì đà tăng giá trong trung hạn.

Có một thống kê lịch sử mà bạn cần nhớ, TTCK Mỹ thường tăng giá tích cực vào năm trước bầu cử Tổng Thống Mỹ. Lần bầu cử tiếp theo là tháng 11 năm 2024 và năm 2023 là năm trước bầu cữ.

Tiếp theo, thường TTCK sẽ tăng điểm nếu như tháng 1 tăng điểm. Với tháng 1 tăng điểm tích cực, khả năng này có thể xảy ra trong năm 2023.

THỊ TRƯỜNG CHỨNG KHOÁN NGÀY HÔM NAY

Chỉ số CPI tháng 2 của Việt Nam tăng 0.45% so với tháng 1. So với các mức tăng 1% và 1.52% của các tháng 2 cùng kỳ thì rõ ràng mức tăng CPI của Việt Nam chậm lại. CPI tháng 2 tăng 4.31% yoy và luỹ kế hai tháng đầu năm tăng 4.6% yoy. Lạm phát tăng chậm lại là một lợi thế cho Việt Nam, tuy nhiên các nhà đầu tư trên thị trường chứng khoán lại không quan tâm nhiều đến lạm phát trong nước vì lãi suất của Việt Nam chịu ảnh hưởng nhiều từ các quyết định lãi suất của FED.

Các nhà đầu tư trong nước cũng quan tâm đến dữ liệu PMI sẽ công bố trong tuần này. Trong tháng 1/2023, PMI của Việt Nam là 47.4 điểm, cao hơn mức 46.4 điểm của tháng 12/2022. Đã 2 tháng liên tiếp, PMI của Việt Nam nằm thấp hơn mức 50 điểm và khá thấp so với các nước trong khu vực, phản ánh sự khó khăn của nền kinh tế.

Các nhà đầu tư trong nước cũng quan tâm đến dữ liệu PMI sẽ công bố trong tuần này. Trong tháng 1/2023, PMI của Việt Nam là 47.4 điểm, cao hơn mức 46.4 điểm của tháng 12/2022. Đã 2 tháng liên tiếp, PMI của Việt Nam nằm thấp hơn mức 50 điểm và khá thấp so với các nước trong khu vực, phản ánh sự khó khăn của nền kinh tế.

Theo dữ liệu của Wigroup, sự yếu đi của PMI đang được phản ánh trong báo cáo lợi nhuận quý IV/2022 với sự suy giảm của nhóm ngành Tập Đoàn Công Nghiệp, bất động sản dân cư, chứng khoán. Một dữ liệu PMI yếu trong tháng 2 có khả năng tiếp tục kéo theo lợi nhuận kém tích cực trong báo cáo lợi nhuận quý 1/2023.

Diễn biến lãi suất là quan tâm lớn nhất đối với nhà đầu tư chứng khoán lúc này. Trên thị trường quốc tế, nhà đầu tư sẽ quan sát diễn biến Non Farm Payroll tháng 2 được công bố vào thứ 6 tuần này, để tiếp tục theo dõi diễn biến trên thị trường lao động có ảnh hưởng gì đến quyết định của FED hay không. Hiện tại, thị trường đang lo ngại có thêm đợt tăng lãi suất 0.25% vào tháng 6, bên cạnh các đợt tăng lãi suất 0.25% vào tháng 3 và tháng 5 đã được kỳ vọng trước đó.

Các nỗ lực giảm lãi suất của Việt Nam vẫn đang ở trong giai đoạn đầu và chưa lan toả rộng. Một vài ngân hàng đang tung ra các gói hỗ trợ lãi suất nhỏ cho khách hàng. Theo quan điểm của Team NĐT CANSLIM, kỳ vọng tăng lãi suất tháng 6 của FED chưa làm thay đổi định hướng chính sách tiền tệ của NHNN Việt Nam (SBV) trong năm nay là cố gắng giảm lãi suất.

Điều này là do các áp lực tỷ giá chưa đến mức quá căng thẳng bất kể sự hồi phục nhẹ gần đây do đồng USD quốc tế tăng giá. SBV đã mua vào hơn 3.6 tỷ đôla trong các tháng đầu năm 2023, lấy lại một phần số dự trữ ngoại hối hơn 20 tỷ đôla đã mất vào năm ngoái. Đây là lý do tại sao, chính phủ giao NHNN phải cố gắng kiềm giữ và giảm lãi suất trong năm 2023. Xem thêm: https://thesaigontimes.vn/du-tru-ngoai-hoi-tren-duong-hoi-phuc/

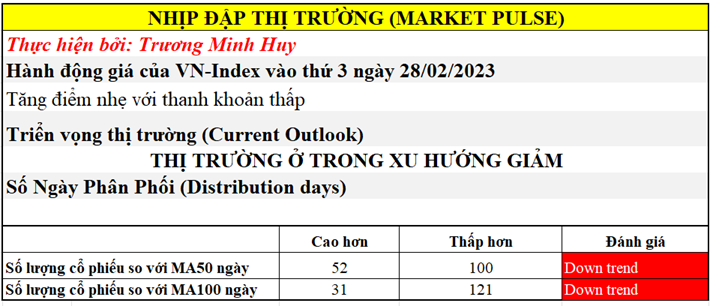

Chỉ số VN-Index tăng nhẹ +0.34% nhưng rời xa đỉnh cao nhất ngày đi kèm thanh khoản thấp kỷ lục. Đây là ngày 1 nỗ lực hồi phục yếu ớt và thị trường có lẽ vẫn đang còn rủi ro giảm giá.

HY VỌNG Ở CÁC CỔ PHIẾU DẦU KHÍ- Update PVS.

PVS và PVD lần lượt tăng giá nhẹ +1.2% và 1% trong phiên giao dịch hôm nay. Cả hai cổ phiếu vẫn đang tìm kiếm hỗ trợ quanh EMA 21 ngày trong khi nhiều cổ phiếu đã mất MA50 ngày. Nhờ vậy nên mẫu hình Chiếc Cốc Tay Cầm vẫn đang có hy vọng được giữ.

- CÒN TIẾP, THAM KHẢO CHI TIẾT TẠI ZALO 0977.697.420 CỦA TEAM NĐT CANSLIM. HOẶC THAM GIA KHOÁ HỌC TREND TRADER THÁNG 4.2023.

- HỖ TRỢ MỞ TÀI KHOẢN GIAO DỊCH TẠI CTCK VNDIRECT, KB (HÀN QUỐC), VPS, SSI, HSC, VCSC, KAFI.