Chưa có sản phẩm trong giỏ hàng.

TTCK Việt Nam

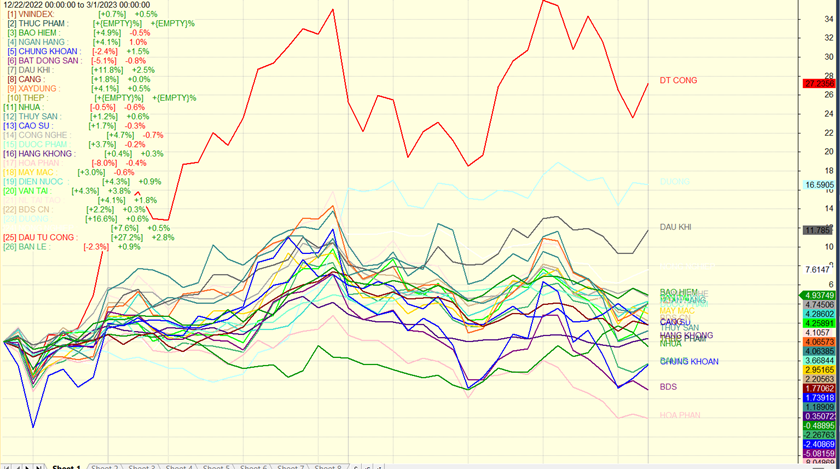

DẦU KHÍ, ĐẦU TƯ CÔNG SÔI ĐỘNG VÀO NGÀY ĐẦU THÁNG 3

Tăng điểm với thanh khoản thấp vẫn là dấu hiệu rủi ro, nhà đầu tư cần kiên nhẫn chờ đợi cơ hội. Cho đến khi VN-Index giành lại MA50 ngày và vượt đỉnh 1,095 điểm mới khiến triển vọng trở nên an toàn hơn. Một ngày FTD (Bùng Nổ Theo Đà) là điều kiện cần vào lúc này.

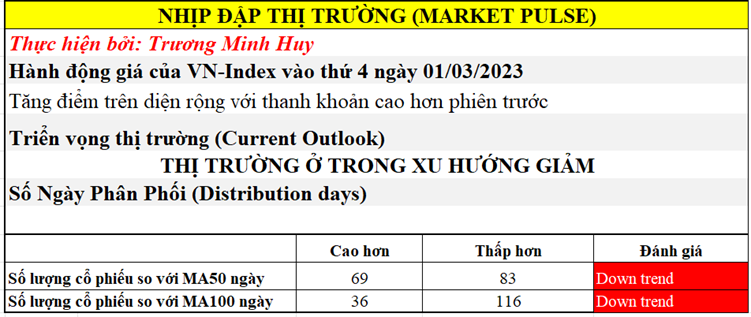

ROOM TÍN DỤNG THẤP HƠN NĂM NGOÁI

Theo Cafef, phần lớn các ngân hàng được phân bổ hạn mức room tín dụng lần đầu thấp hơn so với năm ngoái. Điều này phù hợp với một số tin đồn trước đó. Ví dụ, ACB là 9.8% so với 10% của năm 2022, VIB là 9.5% so với 10% của năm 2022, TPBank là 9.1% thấp hơn 11.5% của năm trước….

Theo mục tiêu của SBV, dự kiến định hướng tăng trưởng tín dụng năm nay là 14%-15%, cao hơn một chút so với năm ngoái là 14%. Với quy mô tín dụng năm ngoái là gần 450 tỷ đôla, ước năm nay sẽ có thêm hơn 70 tỷ đôla tín dụng.

Chúng tôi lưu ý, đây chỉ là đợt cấp room tín dụng đầu năm, và sẽ được NHNN điều chỉnh ở các lần tiếp theo. Năm 2022, có khoảng 4 đợt nới room tín dụng. SBV đang tỏ ra thận trọng vào đầu năm bởi nhu cầu tín dụng yếu.

THỊ TRƯỜNG CHỨNG KHOÁN NGÀY HÔM NAY

Dự án kho chứa LNG Thị Vải giai đoạn 1 với sức chứa 1 triệu tấn/năm (tổng mức đầu tư 285 triệu đôla) dự kiến có thể hoàn thành năm 2023 và thực hiện tiếp giai đoạn 2 với công suất 3 triệu tấn/năm. Dự án này nằm tại KCN Cái Mép, là một dự án trọng điểm của GAS do PVS và Samsung C&T thực hiện. Kho cảng LNG Thị Vải có khả năng nhận tàu LNG trọng tải 85,000 tấn.

Dự án kho chứa LNG Thị Vải giai đoạn 1 với sức chứa 1 triệu tấn/năm (tổng mức đầu tư 285 triệu đôla) dự kiến có thể hoàn thành năm 2023 và thực hiện tiếp giai đoạn 2 với công suất 3 triệu tấn/năm. Dự án này nằm tại KCN Cái Mép, là một dự án trọng điểm của GAS do PVS và Samsung C&T thực hiện. Kho cảng LNG Thị Vải có khả năng nhận tàu LNG trọng tải 85,000 tấn.

Về dài hạn, thực hiện vận tải cho các kho chứa LNG là một tiềm năng dành cho PVT. Tuy nhiên, trước mắt PVT đang đảm nhận việc vận chuyển dầu thô cho các tuyến quốc tế. Với diễn biến giá cước tăng trong các ngày gần đây (xem thêm: https://en.stockq.org/index/BDTI.php), PVT đang được kỳ vọng hưởng lợi.

PVT tăng trần và có điểm mua Pocket Pivot, đồng thời breakout kênh giá song song hướng xuống. Việc giành lại MA50 ngày mở ra khả năng cổ phiếu này xây phần tay cầm dạng răng cưa (jagged) của chiếc cốc trước đó.

Trong khi đó, các cổ phiếu dầu khí thượng nguồn như PVS +3.8% và PVD +3.8% cũng đang lần lượt xây lại tay cầm đi kèm thanh khoản thấp, với điểm pivot mới lần lượt là 27,800 và 22,950.

Theo đánh giá của VDSC (Rồng Việt), việc chuyển dịch sang mảng năng lượng tái tạo sẽ là một quá trình dài hơi. Do đó các dự án dầu khí sẽ là sự bổ sung ngắn hạn vào backlog của PVS để đảm bảo khối lượng công việc cho mảng M&C. Trước mắt, dự án Lô B và Sư Tử Trắng 2B là 2 dự án có tiềm năng theo đánh giá của chúng tôi. Cụ thể, dự án Sư Tử Trắng 2B dự kiến sẽ được triển khai EPCI (thiết kế, mua sắm, chế tạo, lắp đặt, đấu nối và chạy thử) vào cuối năm 2023 để kịp đón dòng khí về bờ vào đầu năm 2026. Trong khi đó, dự án Lô B đang được đẩy nhanh để có FID vào giữa 2023 khi mà tiến độ dự án đã chậm trễ trong nhiều năm. Tuy nhiên, chúng tôi vẫn thận trọng để ngoài dự phóng giá trị của dự án Lô B do một số yếu tố không chắc chắn về tiến độ.

VDSC đánh giá điểm rơi lợi nhuận của PVS rơi vào năm 2024 khi mà các dự án chân đế điện gió hoặc dự án Sư Tử Trắng 2B được ghi nhận. Năm 2023, PVS có khả năng đạt lợi nhuận ròng 808 tỷ, tăng +45%.

Bên cạnh nhóm dầu khí, thì nhóm đầu tư công cũng trở lại. PLC +8.1%, VCG +6.3% và HHV, LCG đóng cửa tím. Trong khi C4G+6.5%

Cổ phiếu PLC giữ thành công điểm pivot của mẫu hình Chiếc Cốc sau khi test trở lại. Trong khi HHV và LCG giữ EMA 21 ngày để cố gắng xây lại điểm mua sau breakout. Các cổ phiếu yếu hơn trong ngành như VCG và C4G đang lần thứ ba kiểm tra MA50 ngày. Theo đánh giá của công ty chứng khoán VNDirect, lợi nhuận ròng của C4G dự kiến tăng +12.7% trong năm 2023.

Chỉ báo PMI của Việt Nam tháng 2 đạt 51.2 điểm, tăng từ mức 47.4 điểm trong tháng 1 cho thấy sức khoẻ ngành sản xuất đã bắt đầu cải thiện sau 3 tháng nằm ở dưới mức 50. Nhân tố cải thiện sức khoẻ ngành sản xuất là sự cải thiện của nhu cầu thị trường. Điều này giúp có được khách hàng mới và số lượng đơn đặt hàng mới tăng trong tháng 2, và đây là lần tăng đầu tiên trong bốn tháng.

Những ngành có triển vọng kinh doanh yếu như thép và chứng khoán cũng tăng điểm mạnh trong ngày hôm nay. HSG và NKG đóng trần và giữ trên 50 ngày. Mặc dù nhiều công ty chứng khoán đánh giá thấp triển vọng của ngành thép trong năm nay do nhu cầu xây dựng yếu thì sự phục hồi của PMI đang mở ra hy vọng mới.

“Dòng bank, chứng, thép” những cổ phiếu bị tổn thương sâu năm 2022 về cả giá cổ phiếu lẫn lợi nhuận đang được cho là định giá thấp khi nhìn theo P/B.

Chỉ số VN-Index quay trở lại ngày 1 của nỗ lực hồi phục khi tạo đáy mới trong phiên nhưng đóng cửa tăng +1.55% và ở ngay đỉnh cao nhất ngày. Khối lượng cao hơn ngày hôm qua và độ rộng thị trường nghiêng về phe tăng khi số cổ phiếu tăng gấp gần 3 lần số cổ phiếu giảm trên HOSE. Sự tăng giá diễn ra ở nhiều nhóm ngành.

Lưu ý 1 ngày tăng giá không làm thay đổi triển vọng thị trường cho đến khi MA50 ngày được giành lại và xuất hiện phiên Bùng Nổ Theo Đà (FTD) thường xuất hiện từ ngày 4-ngày 7 của đợt nỗ lực hồi phục.

Dựa trên mô hình sóng Elliott, rủi ro điều chỉnh của thị trường vẫn còn cho đến giữa tháng 3, khi có hàng loạt sự kiện quan trọng như FOMC hay việc huy động nguồn tiền giải ngân vào TTCK Việt Nam của các quỹ ETF.

Lợi suất trái phiếu chính phủ 10 năm của Viẹt Nam giảm nhẹ 13 điểm cơ bản xuống còn 4.54%.

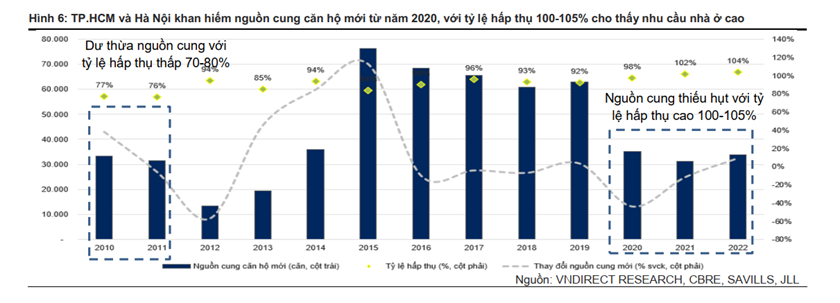

CUỘC CHƠI NHÀ Ở XÃ HỘI VÀ RỦI RO THANH TOÁN NỢ CỦA CÁC DOANH NGHIỆP BĐS.

Cơn sóng của các cổ phiếu liên quan đến nhà ở xã hội như SCR, IJC, HQC “ngắn chẳng tày gang” sau khi nhà nước công bố gói tín dụng 110 nghìn tỷ (tương tự gói 30 nghìn tỷ hồi năm 2013-2016). Chính phủ đang có kế hoạch xây dựng 1 triệu căn nhà ở xã hội và nhà ở cho công nhận đến năm 2030. Một số chủ đầu tư đang tham gia phân khúc này như Vinhome có kế hoạch triển khai 500,000 căn trong 5 năm tới. Him Lam và Hưng Thịnh cũng tham gia phân khúc này.

Chúng tôi cho rằng, việc tham gia phân khúc nhà ở xã hội sẽ giúp các đại gia bất động sản được nới lỏng kiểm soát từ phía cơ quan lập pháp. Vấn đề trái phiếu doanh nghiệp từ năm 2022 là một ví dụ khi chính phủ nhận thấy những dấu hiệu bất cập.

Theo ước tính của VNDirect, có khoảng 37 nghìn tỷ trái phiếu doanh nghiệp BĐS sẽ đáo hạn trong quý 2 và 66 nghìn tỷ trong nửa cuối năm 2023. Áp lực thanh toán có thể xuất hiện trong 3-6 tháng tới.

VNDirect cho rằng chu kỳ đóng băng hiện tại sẽ ngắn hơn so với giai đoạn trước. Luật Đất Đai sửa đổi 2023 nếu được ban hành và có hiệu lực kịp thời vào nửa cuối năm 2024 sẽ là bước ngoặt lớn cho ngành BĐS nhờ việc tháo gỡ các nút thắt pháp lý.

Ước tính của VNDirect cho biết rủi ro thanh toán nợ của các doanh nghiệp bất động sản đang sụt giảm nghiêm trọng, tạo ra rủi ro mất khả năng thanh toán như năm 2011. Điểm cộng níu kéo là tỷ lệ nợ/vốn chủ sở hữu hiện tại lành mạnh hơn hồi năm 2011-2013 và hàng tồn kho/tổng tài sản thấp hơn.

TIÊU ĐIỂM FRT

Công ty chứng khoán VCSC nâng giá mục tiêu 6% từ 80,000 lên 85,000 do nâng dự báo tổng lợi nhuận trong dài hạn, mặc dù dự phóng lợi nhuận năm 2023 giảm -19%. VCSC ước tính biên lợi nhuận gộp và biên lợi nhuận ròng của chuỗi hàng thuốc Long Châu tăng thêm 240 điểm cơ bản và 30 điểm cơ bản lên mức 30.6% và 4%, tương tự như các công ty cùng ngành ở Châu Á.

Doanh thu mỗi của hàng sẽ duy trì ổn định 1.1 tỷ đồng/tháng. Dự kiến năm 2023 mở mới 400 cửa hàng, và sau đó mở thêm 300 cửa hàng cho năm 2024 và 2025. Con số này nằm trong kế hoạch cơ bản của Long Châu.

VCSC dự phóng đến năm 2023 trở đi, lợi nhuận từ Long Châu sẽ chiếm 45% tổng lợi nhuận sau thuế của FRT.

- CÒN TIẾP- ĐỌC CHI TIẾT TẠI ROOM ZALO 0977.697.420 CỦA TEAM NĐT CANSLIM. HOẶC THAM GIA KHOÁ HỌC TREND TRADER THÁNG 4.2023.

- HỖ TRỢ MỞ TÀI KHOẢN CHỨNG KHOÁN TẠI VNDIRECT, KB (HÀN QUỐC), SSI, HSC, VPS, KAFI, VCSC.