Chưa có sản phẩm trong giỏ hàng.

TTCK Việt Nam

ĐUỐI SỨC CUỐI PHIÊN, NƯỚC NGOÀI GIẢM NHẸ BÁN RÒNG- VẪN CHỜ ĐỢI NGUỒN DOPING TIẾP THEO?

Sự sôi động của nhóm bất động sản nhờ nghị định 08 không thể bù đắp việc một số cổ phiếu BlueChip bị bán mạnh. Dòng tiền vẫn e dè đổ vào thị trường và các nỗ lực đánh lên không đem lại kết quả như mong muốn. Phe bò sẽ cần phải chờ đợi các nguồn lực hỗ trợ khác như sự trở lại của các nhà đầu tư nước ngoài. Vùng hỗ trợ mạnh vẫn quanh 1,000 điểm. Các cổ phiếu leader như dầu khí, đầu tư công, ngân hàng vẫn đang tạm thời nghỉ ngơi.

BẤT ĐỘNG SẢN CÓ SỚM TAN BĂNG?

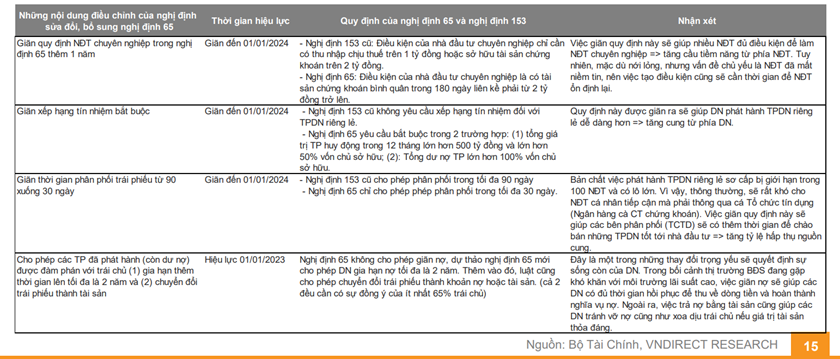

Sau nhiều chờ đợi, thì Nghị Định (NĐ) 08 cũng được ban hành để sửa đổi NĐ 65 và điều này trở thành động lực để cổ phiếu bất động sản “tím ngắt” sáng nay như NVL, DXG, DIG, PDR, SCR…

Những nội dụng của NĐ 08 khớp với kỳ vọng trước đó của thị trường khi cho phép các doanh nghiệp được thanh toán trái phiếu bằng bất động sản, tạm hoãn quy định nhà đầu tư chuyên nghiệp và giãn nợ thêm 02 năm. Đây được xem là một nỗ lực của chính phủ trong việc ban hành khung pháp lý để “chuẩn hoá” những giao dịch ngầm trên thị trường bất động sản.

Ở Việt Nam, không nên kỳ vọng vào một cú bơm tiền nào như Trung Quốc để giải cứu thị trường bất động sản mà chỉ nên nghĩ đến việc chính phủ chuẩn hoá khung pháp lý, gỡ pháp lý dự bán bất động sản là hành động “giải cứu” rồi.

Trong những ngày gần đây, các cơ quan chức năng liên tục họp với doanh nghiệp bất động sản để gỡ rối pháp lý dự án. Từ giữa tháng 2, TP HCM chỉ đạo giải quyết vướng mắc cho 116 dự án bất động sản (xem thêm: https://nhipsongkinhdoanh.vn/tphcm-chi-dao-giai-quyet-vuong-mac-cho-116-du-an-bat-dong-san-post3107053.html)

Quan điểm của Team NĐT CANSLIM cho rằng, giải quyết vấn đề pháp lý dự án để tăng nguồn cung là một trong những giải pháp tốt vào lúc này để cứu thị trường bất động sản, vốn đang thực sự thiếu hụt về nguồn cung.

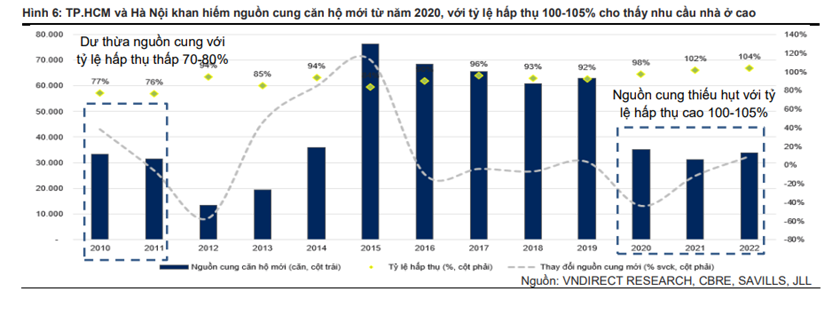

Theo báo cáo thị trường bất động sản của CTCK VNdirect, việc tháo gỡ nút pháp lý cho các dự án nhà ở là “bước ngoặt” cho thị trường bất động sản. VNdirect tin rằng chu kỳ đóng băng hiện tại sẽ ngắn hơn với các giai đoạn trước. Việc thiếu hụt nguồn cung căn hội mới ở TP HCM và Hà Nội đã diễn ra từ năm 2020, nhưng tỷ lệ hấp thụ vẫn ở mức cao cho thấy nhu cầu vẫn khả quan. Có lẽ phải chờ cho đến khi Luật Đất Đai sửa đổi 2023 ban hành và đi vào hiệu lực vào năm 2024 thì nguồn cung nhà ở mới phục hồi.

Chúng tôi kỳ vọng các giải pháp căn cơ như “nắn lại cung cầu thị trường bằng cách đẩy mạnh nhà ở xã hội (nỗ lực 1 triệu căn nhà ở xã hội cho đến năm 2030) và tung ra gói hỗ trợ tín dụng 120 nghìn tỷ đồng” sẽ có tác dụng trong dài hạn. Điều này giống như gói 30 nghìn tỷ hỗ trợ cho nhà ở xã hội vào năm 2013-2016 đã giúp vực dậy thị trường bất động sản. Chúng ta có nhiều sản phẩm nhà ở xã hội chất lượng như Ehome của Nam Long…ở giai đoạn đó.

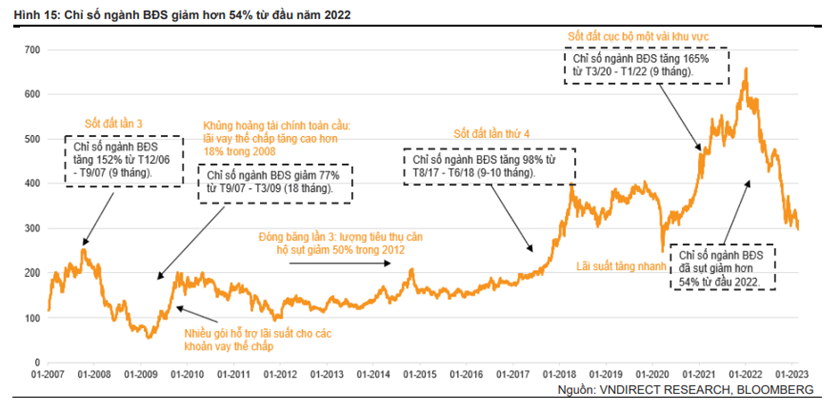

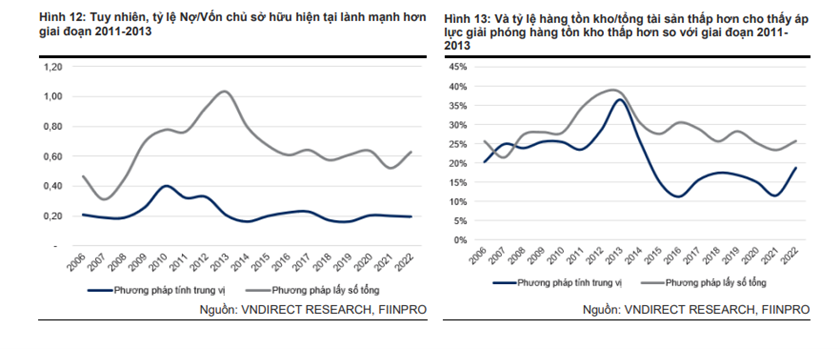

Tuy nhiên, để những nỗ lực chính sách hiện nay bắt đầu thấm vào thị trường bất động sản phải mất ít nhất 1 năm nữa. Triển vọng thị trường bất động sản sẽ cần thêm thời gian để các doanh nghiệp vượt qua bài kiểm tra thanh toán trái phiếu doanh nghiệp, ước tính sẽ đáo hạn hơn 10 tỷ đôla trong năm nay và phần của các doanh nghiệp bất động sản là hơn 3 tỷ đôla.

VNDirect kỳ vọng sức khoẻ tài chính của DN BĐS hiện nay tốt hơn so với giai đoạn 2011-2013, ví dụ tỷ lệ nợ/vốn chủ sở hữu và tồn kho/tổng tài sản thấp hơn là hy vọng để vượt qua cơn bão này.

Hiện nay, định giá ngành bất động sản theo P/B ở mức 1.5 lần, thấp hơn 44% so với bình quân 3 năm. Team NDT CANSLIM vẫn trung lập với các cổ phiếu BĐS, mặc dù vẫn đang đưa vào một số cổ phiếu có khả năng bị định giá thấp vào danh sách theo dõi như HDC, KDH.

ĐẦU TƯ CÔNG VẪN LÀ CÂU CHUYỆN CỦA NĂM 2023

Công ty chứng khoán MAS trong báo cáo chiến lược tháng 2 vẫn ưa thích các công ty BĐS chất lượng bị định giá thấp và cả cổ phiếu bất động sản KCN.

Bất động sản KCN được xem là nhóm cổ phiếu có nền tảng cơ bản tốt, ít chịu ảnh hưởng nhất bởi môi trường lãi suất cao, và đang hưởng lợi từ khuynh hướng gia tăng FDI vào Việt Nam. Năm 2022, bất chấp khó khăn, FDI giải ngân vào Việt Nam vẫn đạt 22.4 tỷ đô tăng, tăng 13.5% và cao nhất 5 năm. Trong năm 2022, lợi nhuận sau thuế của các doanh nghiệp bất động sản trên sàn tăng gần +30%, trái ngược với xu hướng sụt giảm của toàn thị trường và cao hơn mức tăng trưởng EPS chỉ +7% của các doanh nghiệp ở HOSE.

Một trong các dự án lớn trong năm 2022 là LEGO tại KCN VSIP 3 tại Bình Dương với trị giá 1.3 tỷ đôla. Tuy nhiên, gần đây, Lego than phiền vẫn bị vướng thủ tục pháp lý nên dự án bị nguy cơ chậm tiến độ xây dựng.

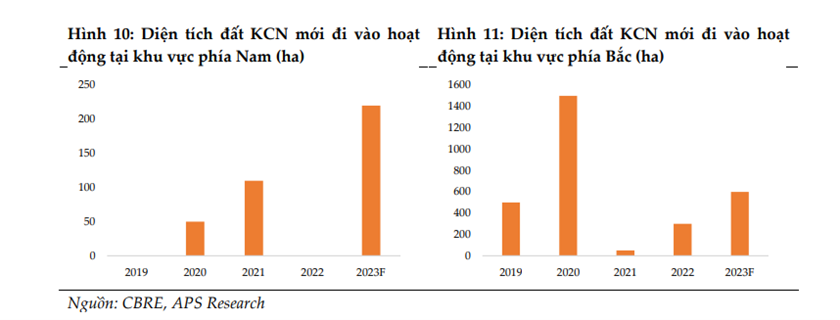

Xu hướng chuyển dịch nhà máy từ Trung Quốc sang Việt Nam đang là triển vọng cho thị trường trong năm 2023. Ví dụ Foxcomn, Samsung, Apple…Trong khi nhu cầu vẫn cao thì nguồn cung BĐS KCN vẫn thiếu. Theo CTCK APS, dự kiến có khoảng hơn 200 ha KCN mới đi vào hoạt động trong năm 2023 ở khu vực phía Nam và hơn 600 ha KCN mới đi vào hoạt động ở phía Bắc.

Ngành bất động sản KCN là một trong những tầm ngắm ưa thích của Team NĐT CANSLIM với IDC và PHR, nhờ hưởng lợi từ cả đầu tư công. Các tuyến cao tốc Bắc Nam, cao tốc Biên Hoà- Vũng Tàu, Sân Bay Long Thành, cảng Cái Mép-Thị Vải… sẽ làm thay đổi cơ sở hạ tầng phía Nam và giúp các doanh nghiệp BĐS KCN phía Nam thay máu mạnh mẽ hơn so với phía Bắc.

Đầu tư công vẫn là chìa khoá cho Việt Nam trong năm 2023 và vài năm tới. Ước tính, Việt Nam cần chi 7% GDP, tức khoảng 25-30 tỷ đôla mỗi năm, trong đó 15 tỷ đôla cho lĩnh vực điện, để phát triển cơ sở hạ tầng.

Các cổ phiếu đầu tư công đang khựng lại trong phiên hôm nay khi PLC, HHV, C4G đóng cửa tham chiếu, trong khi LCG giảm nhẹ -1.2% và VCG tăng nhẹ +1.2%. Phần lớn các cổ phiếu đầu tư công đang giữ được MA50 ngày vì thế vẫn quan sát cho các điểm mua tích luỹ. VCG vẫn theo dõi mẫu hình Chiếc Cốc Tay Cầm với pivot=21,850; và HHV là 14,500.

THỊ TRƯỜNG CHỨNG KHOÁN NGÀY HÔM NAY

Nước ngoài vẫn bán ròng, nhưng hôm nay chỉ ở mức 100 tỷ đồng. Trong 3 phiên gần nhất, nước ngoài đã giảm mạnh bán ròng xuống mức thấp này, so với cao điểm bán ròng 600-700 tỷ đồng vào gần cuối tháng 2. Lực mua từ các nhà đầu tư nước ngoài vẫn đóng vai trò quan trọng đối với TTCK Việt Nam lúc này. Thiếu đi lực mua của họ, TTCK tháng 2 đã diễn biến khá tiêu cực, trái ngược với diễn biến tích cực trong các tháng trước khi nước ngoài mạnh tay mua ròng.

Sự sụt giảm trong hoạt động mua ròng của khối ngoại được cho liên quan đến sự mạnh lên của đồng USD và lợi suất trái phiếu chính phủ Mỹ (và cả Việt Nam) tăng do kỳ vọng FED tăng lãi suất trở lại.

Sự sụt giảm trong hoạt động mua ròng của khối ngoại được cho liên quan đến sự mạnh lên của đồng USD và lợi suất trái phiếu chính phủ Mỹ (và cả Việt Nam) tăng do kỳ vọng FED tăng lãi suất trở lại.

Lợi suất trái phiếu chính phủ Việt Nam kỳ hạn 10 năm đi ngang ở mức 4.59%, sau khi lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm đã chạm mức 4%.

Tuy nhiên, TTCK đang tỏ ra “đứng vững khá tốt” trong áp lực lãi suất này. Trong báo cáo chiến lược tháng 3.2023, CTCK VNDirect vẫn đưa ra kỳ vọng SBV (NHNN Việt Nam) không tăng lãi suất cơ bản trong năm nay bất chấp hành động tăng lãi suất của FED. Khi các áp lực tỷ giá được hạ nhiệt, Việt Nam có thể theo đuổi chính sách giảm lãi suất. Đây chính là quan điểm của Team NĐT CANSLIM về chính sách tiền tệ năm nay của SBV.

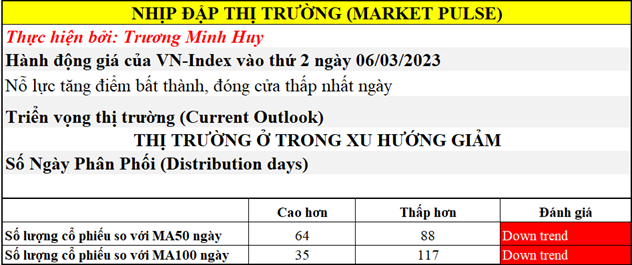

Sự hào hứng đầu phiên bởi Nghị Định 08 đã bị xoá đi phần lớn vào cuối phiên. Chỉ số VN-Index chỉ tăng nhẹ +0.24% và đóng cửa gần đáy thấp nhất ngày khi nhiều cổ phiếu blue chip đuối sức cuối phiên. Điều này thể hiện qua việc chỉ số VN30 chỉ tăng +0.09%, trái ngược với sự hoạt động tốt của các cổ phiếu vốn hoá nhỏ. Chỉ số HNX-Index tăng +0.82%.

Đã 2 phiên liên tiếp, chỉ số VN-Index đều đóng cửa thấp nhất ngày và 3 phiên liên tiếp nằm trong biên độ giá của ngày 1/3/2023. Đây là ngày 4 của đợt nỗ lực hồi phục. Diễn biến các phiên gần đây là một inside bar diễn ra với thanh khoản thấp so với ngày 1/3/2023, cho thấy sự lưỡng lự, thận trọng và thăm dò vẫn đang bao trùm lên tâm lý nhà đầu tư khi các áp lực lãi suất, rủi ro trái phiếu doanh nghiệp vẫn đang hiện diện.

Cho đến khi VN-Index có ngày FTD (Bùng Nổ Theo Đà) và vượt MA50 ngày thì triển vọng thị trường mới trở nên tích cực hơn. Vào lúc này, nhà đầu tư vẫn nên thận trọng giữ tỷ trọng cổ phiếu ở mức thấp.

Hành động giá hôm nay đe doạ khả năng phân kỳ dương giữa giá và VN-Index có thể thất bại và VN-Index đánh mất chuỗi nỗ lực hồi phục.

Dựa trên cấu trúc sóng Elliott, chúng tôi vẫn theo dõi khả năng hình thành sóng hiệu chỉnh zigzag dạng A-B-C trong thời gian tới. Vùng hỗ trợ mạnh vẫn quanh 1,000 điểm.

Xem thêm:

Dòng dầu khí vẫn được theo dõi về khả năng trở thành leader tại thời điểm này. PVT chỉ còn tăng nhẹ +1.5% và đóng cửa tại đáy thấp nhất ngày sau khi gần chạm vào điểm pivot sớm=21,700. Động thái các CTCK gần đây nâng triển vọng lợi nhuận của nhóm dầu khí đang ủng hộ cho khả năng thành công của nền giá.

Xem thêm:

MỘT SỐ CỔ PHIẾU BẤT ĐỘNG SẢN TRONG TẦM NGẮM

- Còn tiếp

TIÊU ĐIỂM HSG

CTCK BSC trong bản báo cáo ngày 2.3.2023 đưa ra dự phóng tăng trưởng EPS năm 2023 của HSG là 351%. So với nhiều công ty chứng khoán đang tỏ ra thận trọng về HSG và ngành thép, tôn mạ thì BSC cùng với VCSC (trong báo cáo chiến lược 2023) là lạc quan nhất về HSG. Cả hai đều dự phóng tăng trưởng EPS năm nay của HSG là 350%-360% so với năm 2022.

Quan điểm BSC cho rằng, kết quả kinh doanh quý 2 của HSG cải thiện nhờ biên lợi nhuận gộp cải thiện dù doanh số yếu. Với việc giá HRC hồi phục từ đáy 650 USD lên 1260 USD hiện nay giúp đà giảm tôn mạ ngưng giảm và hồi phục nhẹ 1%-2% trong quý 2.2023. Giá tôn mạ tăng thấp hơn so với giá HRC vì nhu cầu vẫn yếu.

- CÒn tiếp

ĐỌC CHI TIẾT TEAM NĐT CANSLIM QUA ZALO 0977.697.420, HOẶC THAM GIA KHOÁ HỌC TREND TRADER NGÀY 19/04/2023

HỖ TRỢ MỞ TÀI KHOẢN TẠI CÁC CTCK VNDIRECT, KB (HÀN QUỐC), SSI, HSC, VPS, VCSS, KAFI