Chưa có sản phẩm trong giỏ hàng.

TTCK Thế giới

TTCK tìm thấy ánh sáng cuối đừng hầm khi cú sập của ngân hàng đang mở ra khả năng “FED Pause”

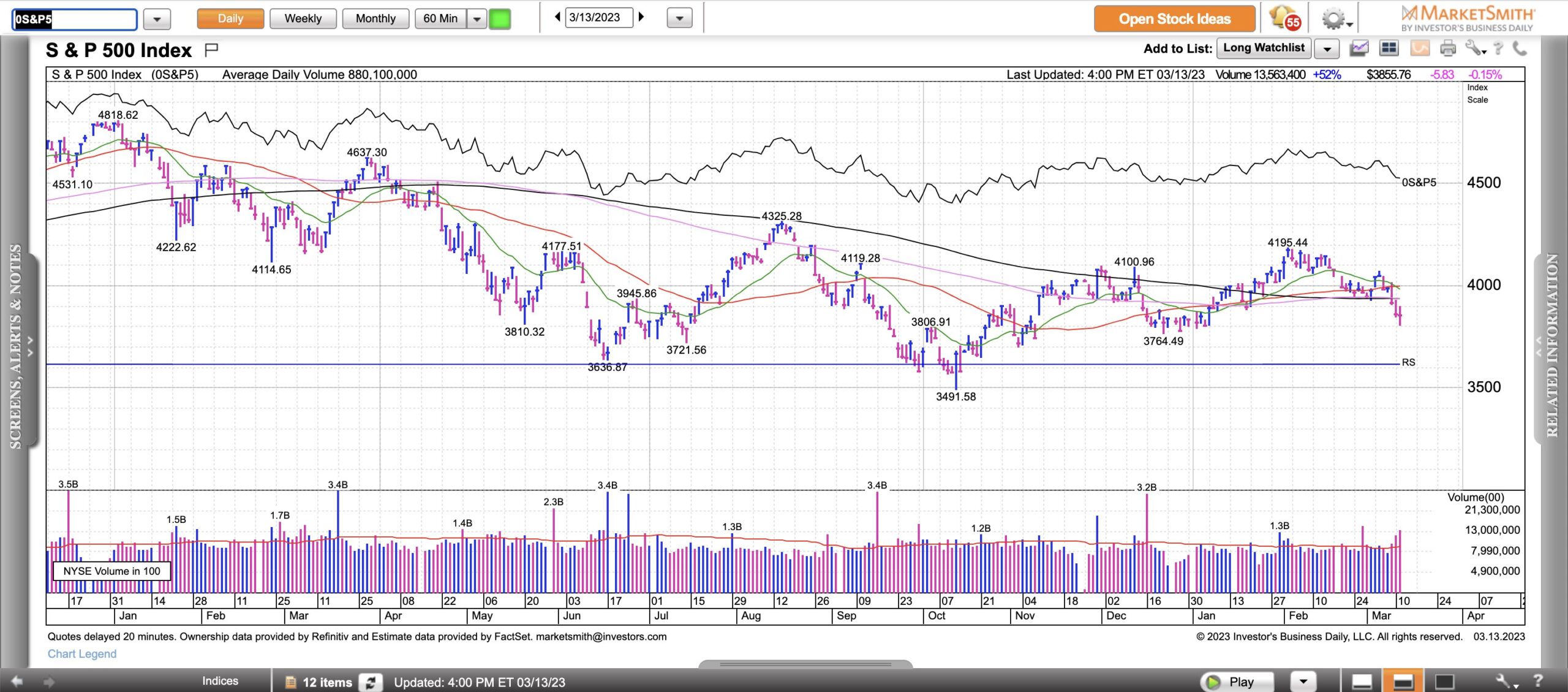

TTCK đóng cửa phiên ở mức đáy thấp nhất ngày và đóng cửa trái chiều nhau vào ngày thứ hai, khicác nhà đầu tư cố gắng tìm thấy điều gì đó tốt đẹp trong giây phút căng thẳng hiện nay của thị trường.

Chỉ số Nasdaq và SP500 rũ bỏ đợt bán tháo đầu phiên và bật tăng từ các mức hỗ trợ, nhưng bên bán lại đè bẹp nỗ lực tăng điểm này.

Chỉ số SP500 giảm hơn 1% vào đầu phiên nhưng sau đó tăng điểm và đóng cửa phiên giảm chưa tới 0.2%. Chỉ số này tìm thấy hỗ trợ tại mức 3,800, mà ở đó người mua từng đánh bại thị trường vào tháng 12.

Chỉ số Nasdaq Composte, nơi có ít sự hiện diện của cổ phiếu ngân hàng tài chính, đã tăng gần 0.5%. Chỉ số này bật tăng từ mức 11,000- vốn từng là cả hỗ trợ và kháng cự từ tháng 4 đến nay.

Các cổ phiếu chủ chốt đều tăng giá như Apple (AAPL), Microsoft (MSFT), Alphabet (GOOGL), Amazon.com (AMZN) and Tesla (TSLA)

Các cổ phiếu chủ chốt đều tăng giá như Apple (AAPL), Microsoft (MSFT), Alphabet (GOOGL), Amazon.com (AMZN) and Tesla (TSLA)

Với tỷ trọng các cổ phiếu tài chính cao, chỉ số DJIA giảm 0.3% và giờ đang ở dưới mốc 32,000 điểm.

CÁC NGÂN HÀNG KHU VỰC (REGIONAL BANKS) LÀM TỔN THƯƠNG CÁC CỔ PHIẾU VỐN HOÁ NHỎ

Chỉ số Russell 2000 giảm 1.6%, tạo ra chuỗi giảm 3 ngày liên tiếp mạnh nhất kể từ tháng 6 năm 2022. Lĩnh vực tài chính, chủ yếu là các ngân hàng khu vực, là trung tâm của đợt bán hoảng loạn này, là lĩnh vực lớn nhất trong chỉ số Russell Index, với tỷ trọng hơn 16%.

Khối lượng tăng trên sàn Nasdaq và NYSE. Số cổ phiếu giảm/số cổ phiếu tăng theo tỷ lệ 8:5 trên sàn Nasdaq và tỷ lệ này là14:5 trên sàn NYSE.

Mặc dù sự đảo chiều tăng giá của ngày thứ hai giúp cầm máu, nhưng thị trường chứng khoán với nhiều khó khăn.

Cả ba chỉ số chính đều nằm dưới MA50 ngày và MA200 ngày. Độ rộng thị trường đang yếu nhất kể từ đầu tháng 2, khi đường A/D của Nasdaq và NYSE đều dốc xuống. Cả mức MA10 ngày của New Low cũng vượt đỉnh mới kể từ cuối tháng 2.

Nền tảng cơ bản thực sự là yếu tố đáng lo ngại.

Trong vài ngày gần đầy đây, Phố Wall đã chứng kiến sự đổ vỡ của ngân hàng lớn thứ hai và thứ ba trong lịch sử nước Mỹ. Silicon Valley Bank, là nơi nhận tiền gửi cả các nhà đầu tư vốn mạo hiểm, đã đóng cửa vào ngày thứ sáu. Nhiều ngân hàng khác bị tổn thương.

SPDR S&P Bank ETF (KBE) giảm 10% vào ngày thứ hai, sau khi đã giảm 14.7% ở tuần trước. SPDR S&P Regional Bank ETF (KRE) giảm 12.3% sau khi đã giảm 16% ở tuần trước.

Kể từ cuối tuần, FED, FDIC (Tập Đoàn Bảo Hiểm Tiền Gửi Liên Bang), và Bộ Tài Chính đã có nhiều động thái tích cực nhằm hạn chế tình trạng lây nhiễm sang hệ thống ngân hàng. Mức giới hạn 250 nghìn đôla của FDIC nhanh chóng được loại bỏ, xoá bỏ mối lo ngại lớn nhất cho người gửi tiền.

FED CÓ THỂ TẠM NGƯNG (PAUSE) VIỆC THẮT CHẶT

Trong khi thị trường chứng khoán vẫn còn lo lắng, đã xuất hiện ánh sáng cuối đường hầm. Lợi suất trái phiếu rớt mạnh với kỳ vọng FED sẽ tạm ngưng tăng lại suất (FED Pause).

Lợi suất trái phiếu kỳ hạn 10 năm giảm 18 điểm cơ bản xuống mức 3.51%, là mức giảm lớn nhất trong ba ngày kể từ cơn khủng hoảng covid vào tháng 3 năm 2020, theo dữ liệu cảu Dow Jones Market Data.

Lợi suất trái phiếu chính phủ kỳ hạn 2 năm giảm 56 điểm cơ bản xuống mức 4.03%. Đây là mức giảm lớn nhất trong một ngày kể từ ngày 20 tháng 10 năm 1987, ngay sau Ngày Thứ Hai Đen Tối của thị trường chứng khoán.

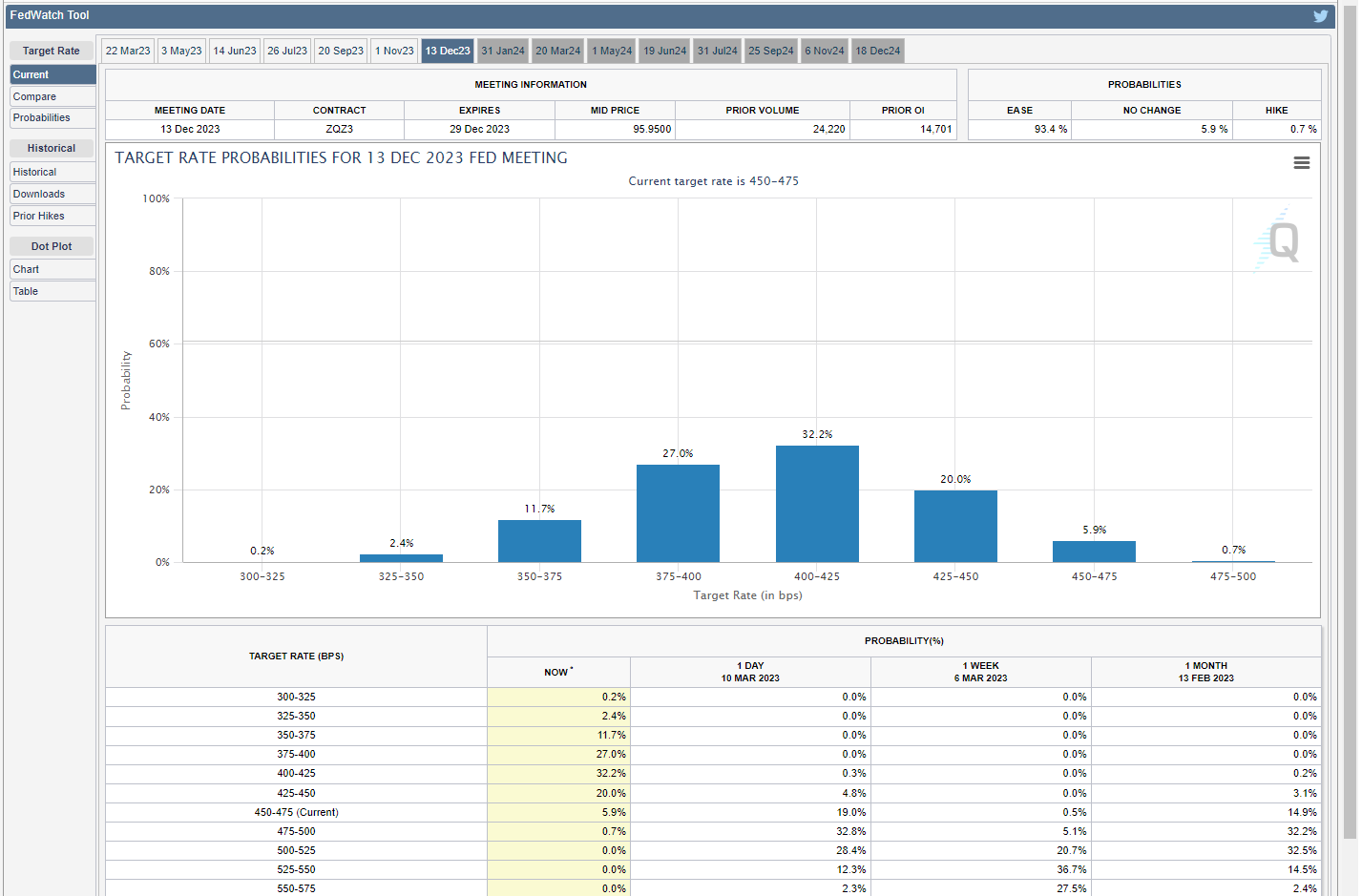

Khả năng FED không tăng lãi suất trong tháng 3 đã tăng lên 35%. Các nhà giao dịch cũng đánh cược khả năng tăng lãi suất 0.25% vào khoảng 63%, trong khi xác suất tăng 0.5% từ mức 80% sau phiên điều trần của chủ tịch Powell tuần trước đã trở về 0% vào ngày thứ hai.

Trong khi thị trường trái phiếu lo ngại cuộc khủng hoảng ngân hàng có thể làm tổn thương nền kinh tế, nên không cần phải tăng lãi suất. Vào sáng ngày thứ ba, chỉ báo CPI sẽ được công bố, là một phần quan trọng cần xem xét trong chính sách của FED. Các nhà kinh tế dự báo CPI tháng 2 tăng 0.4% so với tháng trước và tăng 6% yoy.

NỖI LO SỢ TRÊN THỊ TRƯỜNG CHỨNG KHOÁN TĂNG VỌT.

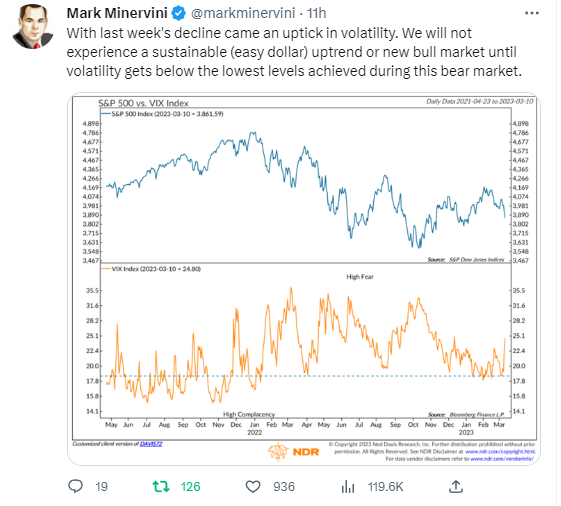

Như lưu ý trong bản tin Bức Tranh Toàn Cảnh (Big Picture) vào ngày thứ sáu, thì các chỉ báo tâm lý thị trường (sentiment) có thể đã ở mức sợ hãi cao độ, nơi có thể hình thành đáy cho thị trường chứng khoán.

Chỉ báo Cboe S&P 500 Volatility Index, (VIX), đã tăng vào đầu ngày thứ hai lên mức cao nhất kể từ tháng 10, là trên 30. Đây là phiên thứ hai liên tiếp, VIX tăng hơn 20% so với MA10 ngày. Đây từng là dấu hiệu tạo đáy của thị trường chứng khoán trong quá khứm bao gồm đáy tháng 9 và đáy tháng 6 năm ngoái (nhưng thất bại tạo đáy tháng 8).

Tuy nhiên, VIX còn cách một khoảng cách xa so với đỉnh điểm tháng 3 2020 và cuộc khủng hoảng tháng 10 năm 2008. Trong cả hai lần này, VIX chạm mốc 80.

Nicholas Colas, đồng sáng lập của DataTrek Research, cho biết trong lịch sử, khi VIX từ dưới 20 lên 30 hoặc cao hơn, thì SP500 giảm. Nhưng khi VIX giảm từ 30 trở lại xuống 20, SP500 hồi phục.

Mức trung bình dài hạn của VIX từ 1990 là 20, Colas giải thích. Độ lệch chuẩn hiện nay là 8 điểm. “VIX ở mức 20 trong bối cảnh vĩ mô bất ổn cũng quá thấp, vì thế cổ phiếu có khuynh hướng đạt đỉnh cũng tại ở mức điểm 20.” Khi VIX tăng lên 28-36, cổ phiếu mới tạo đáy.

Trương Minh Huy lược dịch từ Nhật Báo IBD

Bình luận thêm của Admin: Trên twitter, cả phù thuỷ Mark Minervini và David Ryan đều khuyên nên chờ đợi cho đến khi độ biến động giảm xuống để cổ phiếu dẫn dắt xây nền giá. Phù thuỷ Mark Minervini cho rằng lợi suất trái phiếu kỳ hạn 1 năm (vốn là chim hoàng yến ở trong hầm than cảnh báo rủi ro cho thợ mỏ), cho tín hiệu kết thúc chu kỳ thắt chặt, nhưng không nên chiến đấu chống lại với đợt sụp đổ của ngân hàng.

Về mặt hành động giá, O’Neil giải thích rằng, vol lớn nhưng giá không giảm đó là hành động tích cực