Chưa có sản phẩm trong giỏ hàng.

TTCK Việt Nam

BỘ ĐÔI “VHM-VPB” TIẾP TỤC KÉO THỊ TRƯỜNG TRƯỚC CUỘC HỌP FOMC. DÒNG NGÂN HÀNG TÍCH CỰC NHƯNG TÂM LÝ THẬN TRỌNG VẪN BAO TRÙM.

TTCK Việt Nam đã lấy lại toàn bộ số điểm đã mất vào ngày thứ hai, nhưng thanh khoản vẫn ở mức thấp thể hiện sự thận trọng trước cuộc họp FOMC

CHIA RẺ TRƯỚC CUỘC HỌP FOMC

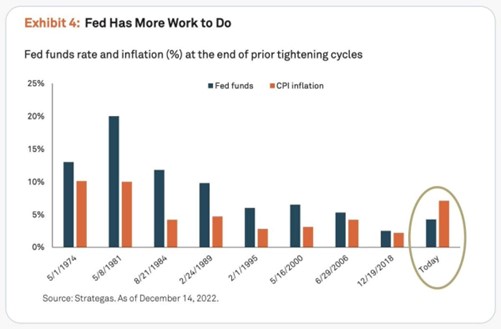

Các TTCK Thế giới và Việt Nam tăng điểm hai phiên liên tiếp trước cuộc họp FOMC nhưng không vì thế mà các nhà đầu tư chứng khoán chắc chắn về định hướng chính sách lãi suất của FED. Thực sự, sự chia rẻ quan điểm đang diễn ra. Trong khi Goldman Sachs và Well Fargo kỳ vọng “FED Pause” thì các ngân hàng còn lại kỳ vọng tăng 0.25%. Riêng JP Morgan Stanley mặc dù kỳ vọng FED tăng 0.25% nhưng cho rằng QT (Thu Hẹp Định Lượng) sẽ kết thúc và chuyển sang QE, giúp chấm dứt thị trường con gấu.

Bảng FED Watch Tool cho thấy xác suất FED Pause giảm đi so với ngày hôm qua từ gần 28% xuống còn 12%, trong khi xác suất tăng 0.25% được kỳ vọng ở mức 88%.

Chọn FED Pause vì “Bank Crisis” hay kiên định tăng lãi suất vì “high inflation” đó vẫn là dấu hỏi lớn vào lúc này. Theo kinh nghiệm của nhà đầu tư Stanley Druckenmiller, nhà giao dịch huyền thoại từng nói: “KHI CPI>5%, (HIỆN LÀ 6%)- FED SẼ KHÔNG DỪNG TĂNG LÃI SUẤT CHO ĐẾN KHI LÃI SUẤT FED FUND RATE VƯỢT QUA CPI…(HIỆN Ở MỨC 4.5%-4.75%).” Ủng hộ FED tăng lãi suất.

Trong khi đó, lợi suất trái phiếu chính phủ kỳ hạn 2 năm của Mỹ đã giảm xuống dưới 4% và thường lãi suất FED Fund Rate không vượt qua lợi suất trái phiếu 2 năm, hàm ý khả năng FED Pause.

Mỗi bên đang có một quan điểm riêng để dự đoán về hành động của FED, nhưng tất cả phải chờ thông điệp của chủ tịch Powell về con đường lãi suất.

THỊ TRƯỜNG CHỨNG KHOÁN NGÀY HÔM NAY

THỊ TRƯỜNG CHỨNG KHOÁN NGÀY HÔM NAY

Bộ Đôi VHM-VPB lần lượt tăng +5% và +3% đóng góp lớn trong mức điểm +0.79% ngày hôm nay của chỉ số VN-Index. Biên độ dao động giá của thị trường ngày hôm nay khá hẹp, chỉ khoảng tầm 10 điểm, đi kèm với thanh khoản thấp trong hai phiên hồi phục liên tiếp cho thấy sự thận trọng của giới đầu tư trước biến số FOMC.

Một vài cổ phiếu ngân hàng tăng điểm tích cực như VCB +3%, BID +1.7%…giúp thị trường có thêm lực đỡ. Sự tăng giá chủ yếu diễn ra ở nhóm Blue chip, điều này giải thích tại sao VN30 tăng +0.8% trong khi các chỉ số HNX-Index chỉ tăng nhẹ +0.42%.

Moody vừa có xếp hạng tín nhiệm cho các ngân hàng Việt Nam, nhưng không có lưu ý gì đặc biệt. Trước đó, Moody đã từng nâng xếp hạng tín nhiệm Việt Nam vào năm 2022, phản ánh khả năng chống chịu trước các biến số rủi ro từ thế giới. Xem chi tiết: https://dantri.com.vn/kinh-doanh/moodys-danh-gia-the-nao-ve-cac-ngan-hang-viet-20230320155822624.htm

Độ rộng thị trường khá yếu khi số lượng cổ phiếu tăng chỉ nhỉnh hơn đôi chút so với số cổ phiếu giảm trên sàn HOSE, và yếu hơn so với phiên hôm qua.

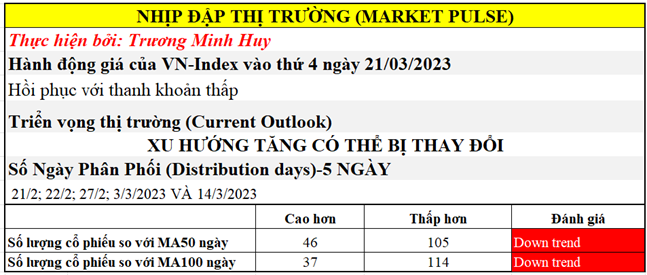

Chỉ số VN-Index đang hoạt động trong một kênh giá giảm từ sau Tết Quý Mão 2023 và đang nằm dưới EMA 21 ngày lẫn MA50 ngày. Triển vọng thị trường vẫn đang ở đèn vàng phản ánh rủi ro hiện tại vẫn còn khá lớn và trader nên duy trì tỷ trọng cổ phiếu hợp lý ở mức quanh 40% danh mục.

Muốn trở lại xu hướng tăng, chỉ số VN-Index có phiên breakout thoát khỏi kênh giảm giá từ sau tết Quý Mão, đồng thời giành lại MA50 ngày.

Vùng quanh 1,000 điểm đang là hỗ trợ mạnh bởi đường xu hướng của kênh giá hướng lên dài hạn (xem hình) và ở quanh thời điểm đảo chiều ngày 17.3.2023 +/-3 ngày giao dịch.

Báo cáo tài chính quý 1 và mùa đại hội cổ đông đang đến. Theo đánh giá của Agrisesco, dự kiến các ngành có khả năng mang tới bức tranh lợi nhuận tích cực trong quý 1 bao gồm: BĐS KCN, Xây dựng cơ sở hạ tầng (đầu tư công, điện, dầu khí, vận tải dầu, lương thực-gạo, công nghệ thông tin-viễn thông. Tuy nhiên, cần lưu ý đây chỉ là một sự tích cực nhẹ chứ không hề đột biến. Về tình hình chung, khả năng lợi nhuận quý 1 toàn thị trường vẫn tiếp tục giảm.

Về dài hạn, mức quanh 1,000 điểm đang nhận được một số sự hỗ trợ

- NHNN Việt Nam (SBV) vẫn đi theo định hướng giảm lãi suất. Lợi suất trái phiếu chính phủ kỳ hạn 10 năm của Việt Nam ngày hôm nay tiếp tục giảm 74 điểm cơ bản xuống còn 3.9%/năm. TRước đó, SBV đã giảm một số loại lãi suất điều hành. Thông điệp của SBV rất rõ ràng: “sẽ tập trung giảm lãi suất trong năm 2023 nếu các áp lực tỷ giá không xuất hiện.”

- Nước ngoài mua ròng 173 tỷ trong ngày hôm nay. Trọng tâm bây giờ là khả năng quỹ ETF Fubon sẽ giải ngân số tiền 160 triệu đôla đợt 5 như thế nào. Các ước tính ban đầu cho thấy khả năng sẽ phải mất khoảng 20 phiên mới giải ngân hết.

- Thúc đẩy đầu tư công trong quý 2.2023. Chúng tôi ước tính, năm 2023 SBV và Chính phủ sẽ phải đẩy vào lưu thông tầm quanh 40 tỷ đôla để hỗ trợ thanh khoản cho thị trường thông qua các chương trình đầu tư công + hỗ trợ tín dụng cho người mua nhà+mua dự trữ ngoại hối.

- Các tác động tích cực từ nghị định 08 và nghị quyết 33 giúp khơi thông điểm nghẽn vốn ở thị trường bất động sản cũng như giải quyết vấn đề trái phiếu doanh nghiệp. Đã xuất hiện một số doanh nghiệp phát hành được trái phiếu doanh nghiệp sau nghị định 08. Từ đầu tháng 3, đã phát hành được hơn 23 nghìn tỷ trái phiếu doanh nghiệp, cao hơn 3 tháng gần nhất. Xem chi tiết: https://vneconomy.vn/go-kho-nho-nghi-dinh-08-thi-truong-trai-phieu-doanh-nghiep-am-tro-lai.htm

QUAN SÁT ĐIỂM MUA Ở CÁC CỔ PHIẾU NGÂN HÀNG VÀ BĐS KCN- LPB, IDC

- Còn tiếp

TIÊU DÙNG/BÁN LẺ KHÓ KHĂN-CỔ PHIẾU XE HƠI VẮNG LẶNG-HAX, DRC. KỲ VỌNG VÀO CHÍNH SÁCH MIỄN THUẾ TRƯỚC BẠ.

- Còn tiếp

GIÁ DẦU CÓ KHẢ NĂNG TẠO ĐÁY VÀ CƠ HỘI TÍCH LUỸ CỔ PHIẾU VẬN TẢI DẦU KHÍ PVT?

- Còn tiếp

- ĐỌC CHI TIẾT TEAM NĐT CANSLIM QUA ZALO 0977.697.420, HOẶC THAM GIA KHOÁ HỌC TREND TRADER NGÀY 19/04/2023

- HỖ TRỢ MỞ TÀI KHOẢN TẠI CÁC CTCK VNDIRECT, KB (HÀN QUỐC), SSI, HSC, VPS, VCSS, KAFI