Chưa có sản phẩm trong giỏ hàng.

Phân tích Doanh Nghiệp

Cá tra trên đường hồi phục, liệu có sóng cổ phiếu thủy sản?

ÁNH SÁNG LE LÓI TRONG THÁNG 5

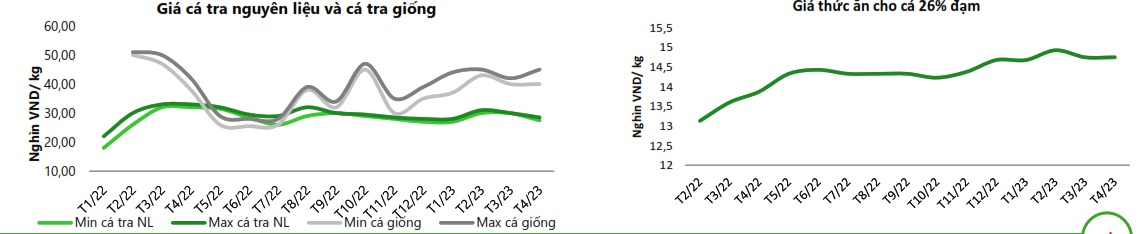

Theo báo cáo của CTCK VCBS tháng 6.2023 về ngành Thủy Sản, giá cá nguyên liệu và giá cá tra giống bắt đầu giảm nhẹ trước khi bước vào quý II.2023 nhưng giá thức ăn chăn nuôi vẫn neo cao.

Cụ thể, tính tới tháng 4/2023, giá thức ăn cho cá ở quanh mức 14,750 đồng/kg (tăng 6.3% yoy) vì điều kiện thời tiết El Nino khiến sản lượng ngũ cốc giảm. Thường chi phí thức ăn chiếm 75% giá thành cá tra. Năm 2022, giá thành cá tra là 30,000 đồng/kg nhưng giá thu mua từ các nhà máy chỉ là 27,000 đồng/kg nên lỗ! Điều này khiến cho số hộ nuôi giảm và mãi đến tháng 4/2023 mới bắt đầu có hiện tượng thả mới. Thời gian nuôi cá tra trung bình khoảng 10 tháng nên phải cuối năm nay hoặc đầu năm sau mới bắt đầu có sự cải thiện về nguồn nguyên liệu.

Mức giá cá tra nguyên liệu vào tháng 4/2023 vào khoảng 27,900-29,600 đồng.kg, giảm -12% yoy và -4%mom

Khả năng biên lợi nhuận gộp của ngành thủy sản sẽ thấp trong năm 2023.

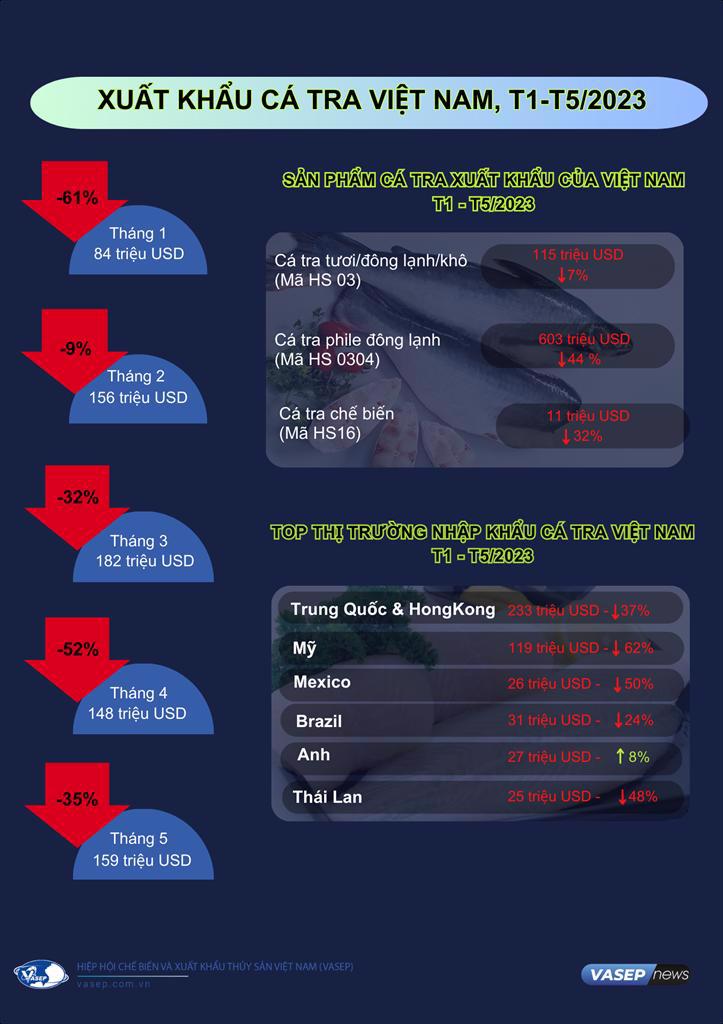

Theo số liệu từ VASE, xuất khẩu cá tra trong 5 tháng đầu năm giảm đến -40%yoy, đạt kim ngạch 730 triệu đôla, là một trong những mặt hàng giảm sâu nhất. Kim ngạch xuất khẩu tôm giảm -34%yoy. Tổng kim ngạch xuất khẩu thủy sản giảm -28% yoy, đạt 3.4 tỷ đôla

Tuy nhiên, có dấu hiệu tích cực xuất hiện khi xuấ khẩu thủy sản tháng 5 đạt 808 triệu đôla, cao nhất từ đầu năm tới nay. Xem thêm:

TRIỂN VỌNG PHỤC HỒI Ở THỊ TRƯỜNG MỸ VÀ TRUNG QUỐC Ở NỬA CUỐI NĂM 2023

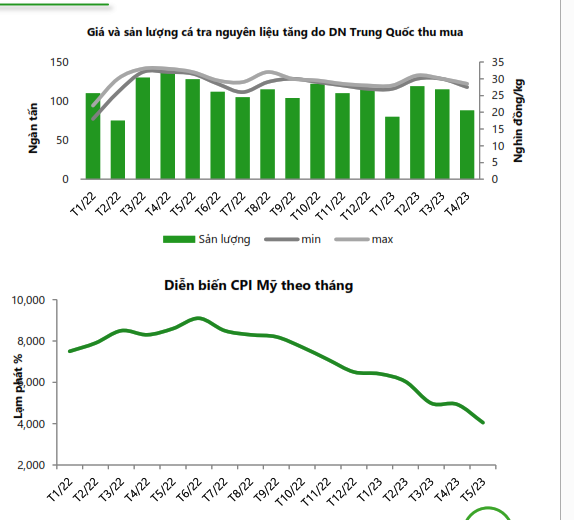

Theo dự báo của VCBS, việc lạm phát tại Mỹ hạ nhiệt (CPI tháng 5 chỉ đạt 4.05% yoy) và thời điểm cuối quý 2 thường là kỳ tích trữ kho của các nhà bán lẻ Mỹ để phục vụ cho mùa cao điểm cuối năm nên dự phóng có khả năng phục hồi từ thị trường này.

Trong khi đó, thị trường Trung Quốc có hiện tượng thiếu cung cá giống và cá tra nguyên liệu do các nhà máy chế biến tăng công suất 15%-30% so với hồi đầu năm.

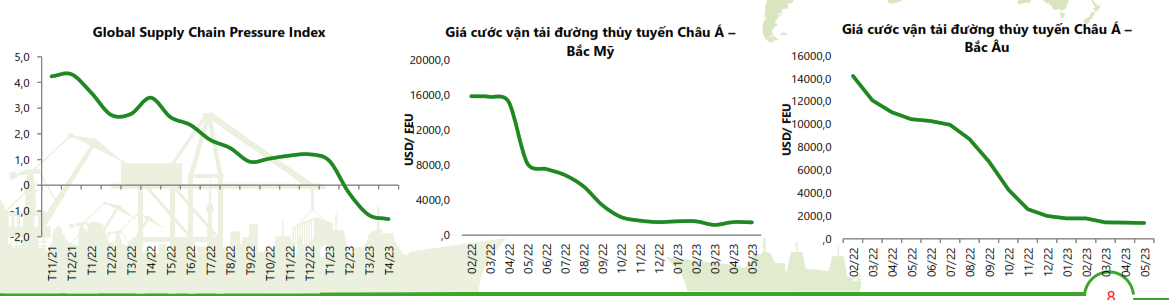

Các áp lực vận chuyển được giảm bớt khi giá cước vận tải đường thủy vẫn đang duy trì ở vùng thấp so với đợt cao điểm mùa dịch. Hiện nguồn cung tàu và container đang ở trạng thái dư cung nên việc xuất khẩu được thuận lợi.

TRIỂN VỌNG CỔ PHIẾU THỦY SẢN

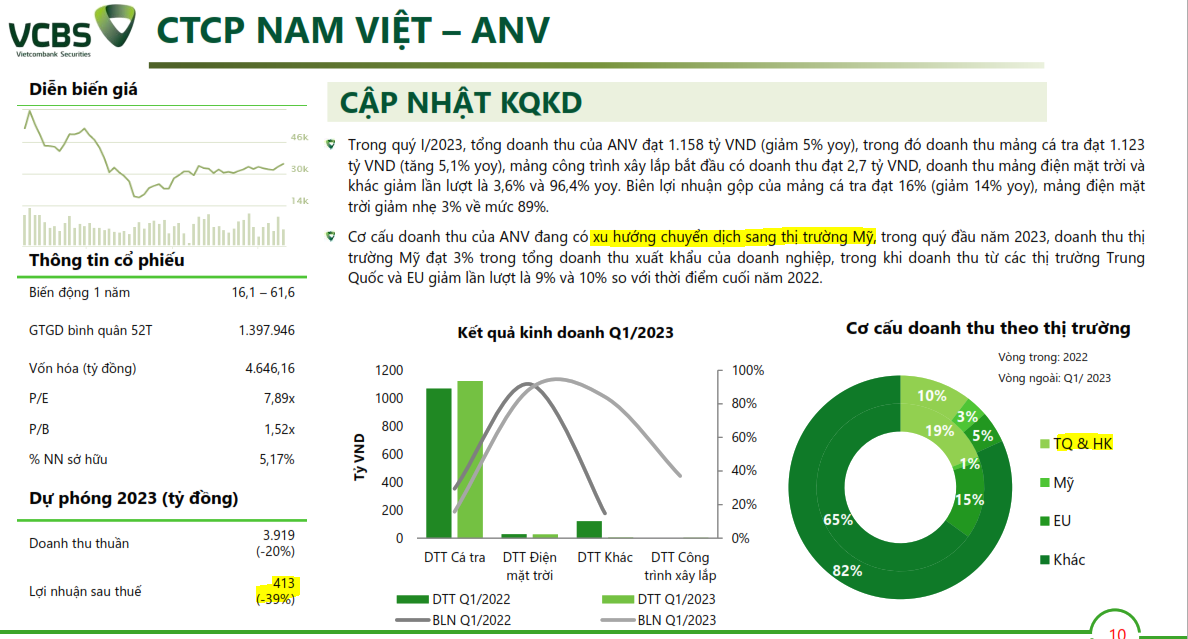

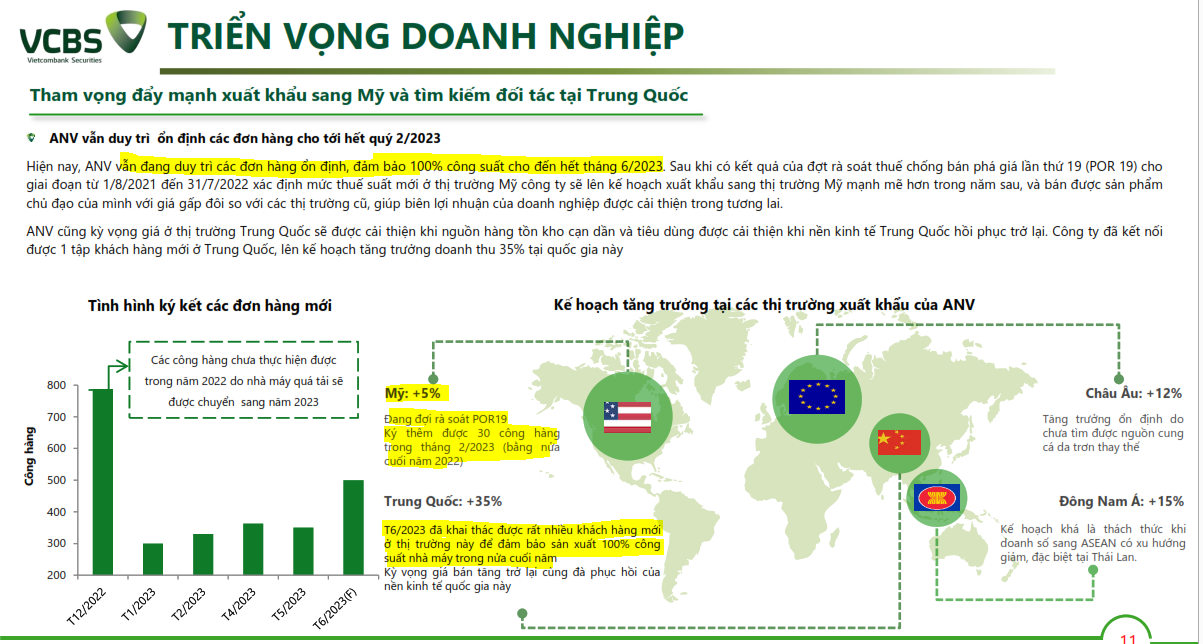

Theo đánh giá của VCBS, cổ phiếu ANV có triển vọng sáng nhất khi có đủ đơn hàng để hoạt động 100% cho đến tháng 6.2023. Đáng chú ý, ANV đang có sự chuyển hướng sang thị trường Mỹ và doanh thu tại thị tường này đã chiếm 3% doanh số. Dự phóng năm nay sẽ chiếm 9% doanh số.

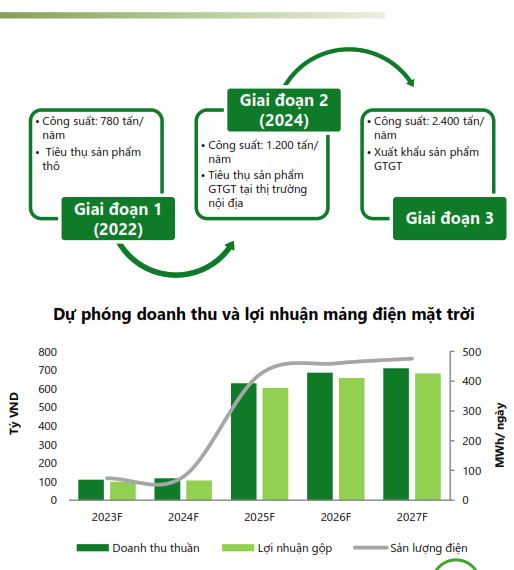

ANV cũng đã hoàn thiện nhà máy Collagen và Gelatin (C&G) vào tháng 11/2022 và chạy thử thành công. Sau khi hoàn thành GĐ1, ANV triển khai GĐ2 và 3 để nâng công suất từ 780 tấn lên 1,200 tấn và 2,400 tấn mỗi năm. Dự kiến GĐ 2 sẽ bắt đầu thực hiện vào năm 2024. Đây là mảng giúp ANV kỳ vọng cải thiện biên lợi nhuận. Hiện tại đóng góp của mảng C&G trong năm 2023 sẽ khá khiếm tốn với doanh thu 85 tỷ đồng và lợi nhuận 4.25 tỷ đồng. Đây là mảng mà nhà đầu tư có thể kỳ vọng sự thành công giống như VHC hiện tại.

Đáng chú ý, ANV có dự án Điện Mặt Trời Bình Phú (300 MW) mới đi vào hoạt động được 8% công suất. Năm 2022 chưa được hòa lưới và phải chờ phê duyệt mới của chính phủ. Theo VCBS, nếu đi vào hoạt động full công suất vào năm 2025 thì doanh thu là 628 tỷ (tăng 436% so với năm 2024)

VCBS dự phóng lợi nhuận ròng năm 2023 là 413 tỷ đồng, giảm -39% yoy. Nền lợi nhuận năm 2022 cao nên năm nay chậm lại cũng là điều dễ hiểu!

Team NĐT CANSLIM thích ANV hơn các công ty khác trong ngành vì có nhiều câu chuyện mới hơn. VHC cũng được dự phóng lợi nhuận ròng năm 2023 giảm -38% đạt 1,255 tỷ, theo VCBS. Thị trường Mỹ tiếp tục yếu khiến doanh số của VHC tại thị trường này sụt giảm -12% và chỉ còn 33% tỷ trọng doanh thu.

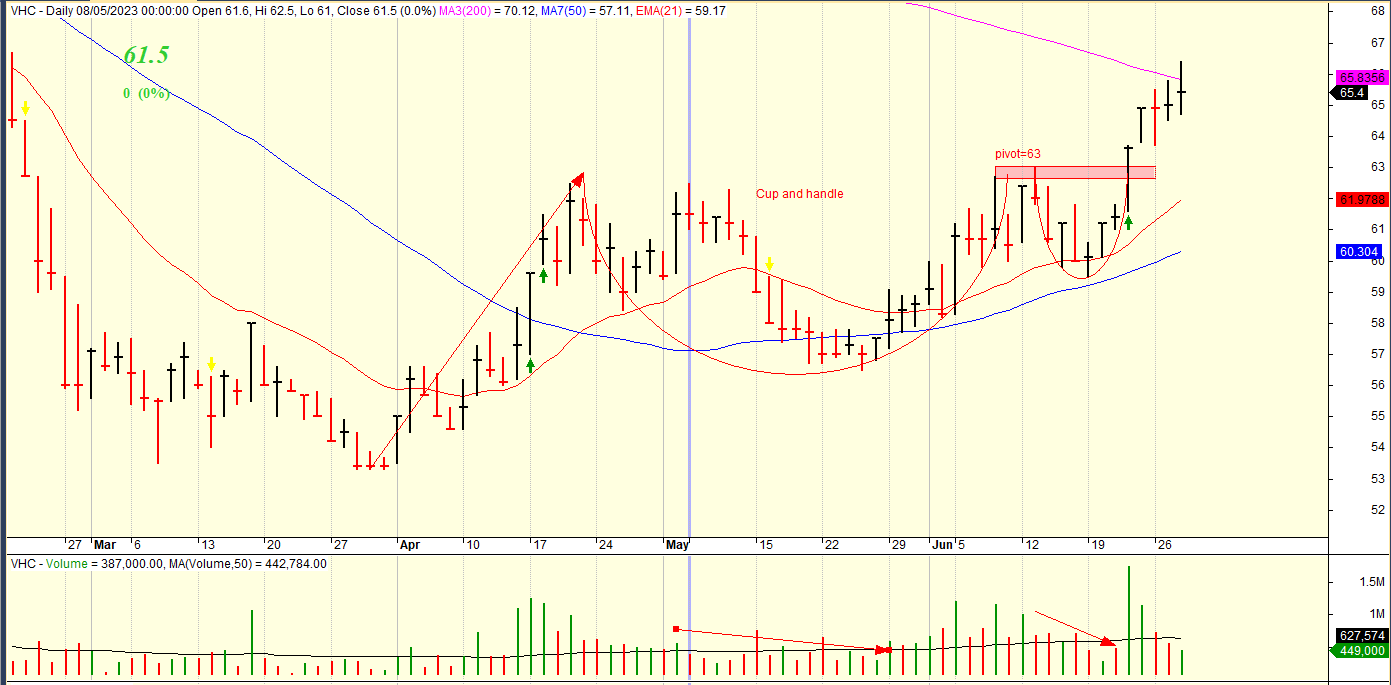

Trên đồ thị giá, VHC đã rời xa diểm breakout mẫu hình Chiếc Cốc Tay Cầm trong khi ANV phiên ngày 28/6/2023 mới bắt đầu có điểm breakout mẫu hình Chiếc Cốc Tay Cầm. Dù không thể hiện, nhưng một số cổ phiếu khác trong ngành như CMX (tôm) vẫn có điểm breakout để tạo nên sóng ngành. Tuy nhiên, ngành thủy sản không phải là ngành được thị trường ưa thích tại thời điểm hiện tại và mức tăng cũng khiêm tốn. Đây là do sự lan tỏa của dòng tiền hơn là sự sáng lên của tăng trưởng lợi nhuận.

Tham gia Team NĐT CANSLIM qua zalo 0977.697.420 để biết thời điểm hợp lý giao dịch cổ phiếu

Một số lợi thế cạnh tranh của ANV

- Không bị áp thuế bán phá giá nhờ có 1,000 ha vùng nguyên liệu (hiện tại có 250ha vùng nuôi truyền thống và 600 ha vùng nuôi công nghệ cao Bình Phú. Cả hai cung cấp hơn 370 nghìn tấn cá/năm

- Mảng mới C&G có triển vọng khá sáng sủa.

- Thị trường Trung Quốc đang có dấu hiệu phục hồi về nhu cầu cá Tra.

- Mở rộng sang thị trường Mỹ, dự kiến năm nay sẽ chiếm 9% doanh số.

Chấ xúc tác tăng giá của ANV

- Game tăng vốn theo tỷ lệ 1:1 (lưu ý, đây không phải là chất xúc tác chính đạo trong CANSLIM)

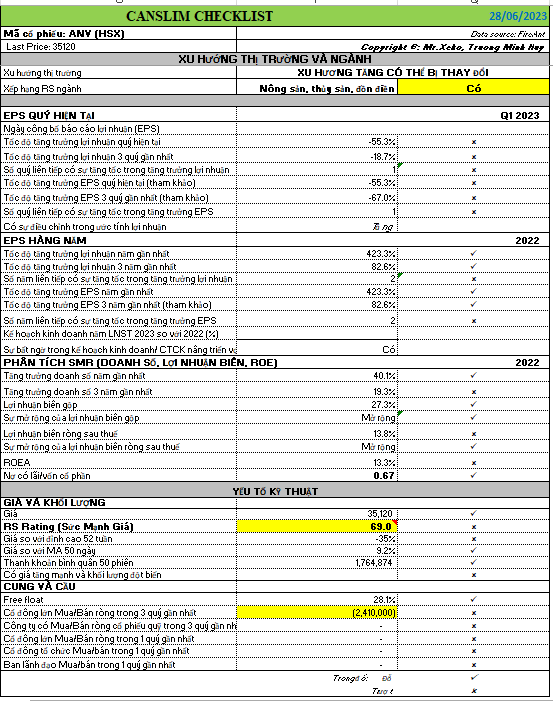

Bảng CANSLIM checklist cho thấy tiêu chí SMR xếp ở mức B trong thang đo từ A (cao nhất) xuống E (thấp nhất)

Pingback: LẠI XANH VỎ- ĐỎ LÒNG. NGÂN HÀNG-THÉP KÉO VNINDEX LÊN ĐỈNH MỚI. - Elibook.vn - Tri thức đầu tư