Chưa có sản phẩm trong giỏ hàng.

TTCK Việt Nam

LẠI XANH VỎ- ĐỎ LÒNG. NGÂN HÀNG-THÉP KÉO VNINDEX LÊN ĐỈNH MỚI.

Dòng tiền lại xoay tua và hôm nay đến lượt ngân hàng-thép được lựa chọn để đưa chỉ số thị trường lên đỉnh cao mới. Nhưng độ rộng thị trường đang giảm đi đáng kể và một sự phân hóa đang diễn ra, một dấu hiệu rạn nứt báo hiệu một sự điều chỉnh sắp tới!

THỊ TRƯỜNG CHỨNG KHOÁN HÔM NAY

Những người cầm tiền hẳn sẽ rất sốt ruột với sự đi lên bền bĩ của thị trường hiện nay. Đợi hoài mà chẳng thấy thị trường chỉnh để vào, và nếu rất dễ dẫn tới FOMO lao vào tại đúng thời điểm thị trường điêu chỉnh.

Một phiên xanh vỏ đỏ lòng khi số lương cổ phiếu giảm nhiều hơn đôi chút so với số lượng cổ phiếu tăng trên sàn HOSE. Đã 3 phiên gần đây, dòng tiền vào thị trường sau 14h giúp chỉ số tăng điểm cuối phiên, nhưng dòng tiền chỉ chon trụ vốn hóa lớn để kéo chỉ số mà không lan tỏa được rộng. Vì thế, độ rộng thị trường giảm đi ngược lại với việc chỉ số lập đỉnh mới. Nếu phiên đầu tuần, số lượng cổ phiếu tăng gấp 1.4 lần số lượng cổ phiếu giảm. Tỷ số này giảm xuống còn 1.1 trong ngày thứ ba và phiên hôm nay thì số lượng cổ phiếu giảm đã lớn hơn số lượng cổ phiếu tăng.

Sự tăng giá các cổ phiếu ngân hàng như BID +24%, VCB +1.1%, CTG +2.2%, MBB +3%, TCB +1.1% đã đóng góp gần 4 điểm cho chỉ số VN-Index, bên cạnh HPG +3.1% cũng đóng góp 1.1 điểm tăng cho chỉ số thị trường. Chi số VN-30 tăng +0.59% điểm, nhiều hơn mức tăng của VN-Index là +0.35%.

Số đông nhà đầu tư sẽ không được hưởng niềm vui khi sắc đỏ chiếm chủ đạo ở nhiều cổ phiếu. Chỉ số HNX-Index giảm -0.25%.

Phân hóa là biểu hiện của sự rạn nứt trong xu hướng tăng. Đến thời điểm hiện tại, hệ thống Timing System của chúng tôi vẫn phát ra 4 tín hiệu cảnh báo

+ Ngày xoay chiều 23.6.2023 +/-3 ngày giao dịch. Chúng ta vẫn đang ở đây.

+ Chỉ số VN-Index chạm vào mức Dinapoli, là điểm trùng của Fibonacci Retracement 38.2% của đợt giảm tháng 4.2022-tháng 11.2022 và Fibonacci Retracement 61.8% của đợt giảm tháng 9.2022-tháng 11.2022.

+ Tiếp tục tồn tại sự phân kỳ giữa VN-Index chỉ báo dao động RSI.

+ Sư phân kỳ giữa VN-Index lập đỉnh mới trong khi HNX-Index giảm dần.

Chúng ta chờ đợi dấu hiệu xác nhận khi giá hoặc MA5 ngày cắt xuống dưới EMA 21 ngày, vốn là đường hỗ trợ cho chỉ số VN-Index và nhiều chỉ số.

Nước ngoài hôm nay mua ròng nhẹ 75 tỷ đồng, trong đó nhiều nhất là HPG. Chính điều này giúp thị trường chung có được sự hỗ trợ. Tuy nhiên, xu hướng mua ròng của khối ngoại là không rõ ràng, mà bán ròng mới là nét chủ đạo.

Nước ngoài hôm nay mua ròng nhẹ 75 tỷ đồng, trong đó nhiều nhất là HPG. Chính điều này giúp thị trường chung có được sự hỗ trợ. Tuy nhiên, xu hướng mua ròng của khối ngoại là không rõ ràng, mà bán ròng mới là nét chủ đạo.

Thanh khoản hôm nay của HOSE là gần 18 nghìn tỷ, cao hơn phiên hôm qua. Nhưng rõ ràng, hôm nay dòng tiền đã mất quá nhiều lực để đẩy các cổ phiếu vốn hóa cực lớn như HPG hay VCB, BID. Thậm chí, dòng tiền còn tiêu tốn nhiều công sức để đẩy NVL +4%. Thanh khoản của NVL hôm nay là hơn 70 triệu cổ phiếu, chiếm 3.5% tổng số lượng cổ phiếu đang lưu hành, nhưng so với khoảng 10% số lượng cổ phiếu đang trôi nổi (free float).

NVL vào ngày 23/6/2023 đã tái khởi động lại dự án Aquacity (Đồng Nai) khi VPBank và nhiều nhà thầu khác cùng ký vào thỏa thuận hợp tác. Dự kiến phân khu River Park 2 và hai phân khu thuộc đảo Phượng Hoàng (Phoenix) sẽ được thông pháp lý để mở bán. Trước đó, NVL cũng đã khởi động lại NovaWorld Ho Tram (Bà Rịa –Vũng Tàu), NovaWorld Phan Thiết, Grand Mahatan (Q1, TP.HCM). Xem chi tiết:

Thường dòng tiền bị hút vào các cổ phiếu vốn hóa lớn như thế sẽ đuối lực vào các phiên tới. Trong lịch sử, những lần NVL bùng nổ khối lượng như phiên ngày 13/6/2023 và 11/4/2023 đều theo sau là những phiên điều chỉnh của chỉ số VN-Index.

Chưa kể phiên hôm nay, dòng tiền củng phải đổ vào 30 triệu cổ phiếu HPG, là cổ phiếu có mức thanh khoản cao thứ hai sau NVL trongg hôm nay.

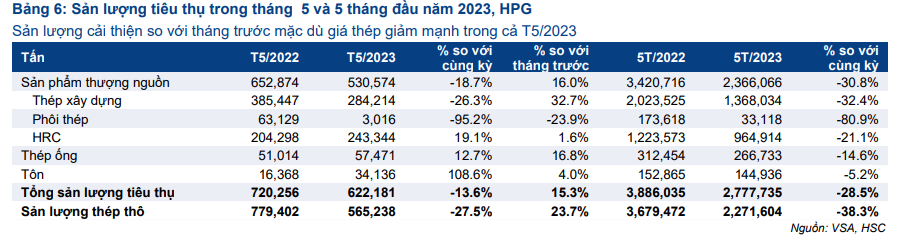

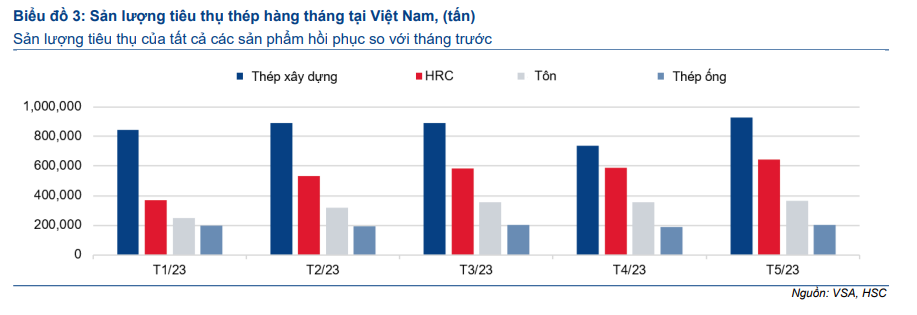

Sự khởi động trở lại các dự án của Novaland chưa hẳn đã giúp thị trường bất động sản hồi phục được. Sẽ còn rất nhiều nỗ lực. Dù vậy, ngành cung cấp vật liệu xây dựng cho bất động sản như thép đang có những tia sáng nhen nhóm sự phục hồi. Theo dữ liệu của CTCK HSC, sản lượng tiêu thụ thép xây dựng của HPG trong tháng 5 đã đạt mức 284,000 tấn, mặc dù giảm -26.3% yoy nhưng tăng +32.7% so với tháng trước, bất chấp giá bán liên tục sụt giảm.

Tính chung cả nước, thép xây dựng tháng 5 tăng 3.1% yoy đạt 763,000 tấn và tăng +19.2% so với tháng trước. Rõ ràng điểm sáng đã bắt đầu có. HPG cũng đã hoạt động 80% công suất và dự kiến sẽ mở lại lò cuối cùng tại Dung Quất vào ngày 1/7/2023 để khôi phục lại hoàn toàn 7 lò.

Các đồn đoán liên quan đến kết quả kinh doanh của nhóm thép đã xuất hiện. Theo đó, lợi nhuận trước thuế của NKG là khoảng hơn 200 tỷ. HPG và HSG sẽ không lỗ và có tăng trưởng so với quý trước. Đặc biệt, SMC sẽ không còn phải dự phòng cho khoản nợ 1,000 tỷ ở NVL và HBC sau khi đạt được một số thỏa thuận. Việc NVL tái khởi động các dự án cũng mang tới tia hy vọng cho SMC.

Trong khi cổ phiếu HPG đã rời xa nền giá thì HSG, NKG, SMC rất chật vật sau khi breakout nền giá vào đầu tuần trước.

Dòng tiền tuy vẫn đổ vào thị trường nhưng lại di chuyển quá nhanh nên không ngành nào được hưởng lợi lâu, khiến điểm breakout hoạt động kém. Hôm qua, nhóm vận tải biển bùng nổ thì phiên hôm nay lại khá xìu. PVP chỉ còn tăng +1.4% và PVT +0.7% trong khi VOS giảm -1.1%.

Với đặc điểm dòng tiền luân chuyển nhanh qua nhiều nhóm ngành, trader sẽ không kiếm được nhiều lợi nhuận và đây là thời điểm dễ xảy ra sự điều chỉnh. Hôm nay kéo ngân hàng, thép, và một số cổ phiếu thủy sản nhưng liệu ngày mai, dòng tiền có còn chọn được dòng khác để kéo.

Họ APEC gần như bị nhốt sàn sau khi tin tức chủ tịch Lăng bị bắt. GEX tiếp tục giảm -2% với lo ngại sự điều tra có thể bị mở rộng. Các nhóm cổ phiếu bất động sản phần lớn đuối sức. Trong khi nhóm chứng khoán cũng tương tự. Sắc đỏ chiếm chủ đạo trong hai nhóm ngành này. Đây là hai leader đầu sóng tháng 3, tháng 4 và sự yếu đi là điều cần cảnh báo cho xu hướng tăng hiện tại về một khả năng bị điều chỉnh.

THEO DÕI CỔ PHIẾU-ANV

Các chất xúc tác của ANV:

- Có đủ đơn hàng hoạt động 100% công suất đến tháng 6.2023. Trong đó, đơn hàng vào Mỹ có dấu hiệu tăng lên. Đến hết quý 1.2023, tỷ trọng thị trường Mỹ là 3% doanh số và dự phóng năm nay lên 8% doanh số. Xuất khẩu cá tra của Việt Nam trong tháng 5 đạt 808 triệu đôla, cao nhất cả năm. Dự phóng phải đến quý 3.2023 thì tồn kho của Mỹ mới giảm, mặc dù Quý 2 thường là thời điểm tích hàng tồn kho của các doanh nghiệp Mỹ.

- ANV có lợi thế về vùng nguyên liệu hơn 800 ha, và dự kiến lên 1,000 ha (trong đó 250 ha vùng nuôi truyền thống và 600 ha vùng nuôi công nghệ cao Bình Phú), cung cấp hơn 370,000 tấn cá/năm. Việc chủ động được nguồn cá nguyên liệu giúp quy trình sản xuất khép kín, ANV tránh được thuế chống bán phá giá từ Mỹ. Đội ngũ luật sư của ANV cũng có nhiều năm kinh nghiệm để tư vấn.

- Mảng C&G đã hoàn thành GD1 vào tháng 11/2022 và dự kiến triển khai GD2 vào năm 2024 và GD3 vào năm 2025. Công suất của nhà máy sẽ nâng lên từ 780 tấn GD1 lên 1,200 tấn và 2,400 tấn. Mặc dù đóng góp của mảng C&G năm 2023 là khiếm tốn với doanh thu 85 tỷ và lợi nhuận 4 tỷ đồng trong năm 2023, nhưng triển vọng có thể thành công giống như VHC.

- Điện Mặt Trời Bình Phú (300 MW) mới chỉ hoạt động 8% công suất và chưa đóng góp nhiều lợi nhuận. Nhưng đây là sản phẩm để dành cho năm 2025 với doanh thu dự kiến là 628 tỷ, theo VCBS.

- Chất xúc tác đẩy giá khác: ANV có kế hoạch tăng vốn theo tỷ lệ 1:1 trong năm 2023.

Xem chi tiết:

(còn tiếp)

THAM GIA TEAM NĐT CANSLIM ĐỂ ĐỌC CHI TIẾT BẢN TIN, ZALO LIÊN HỆ: 0977.697.420

HỖ TRỢ MỞ TÀI KHOẢN CHỨNG KHOÁN TẠI CTCK KB, DNSE, KAFI, VPS, HSC, SSI, VCSC