Chưa có sản phẩm trong giỏ hàng.

TTCK Thế giới

Một bài viết cũ của năm 2022 Larry Summer: Liệu FED nên làm gì tiếp theo với lạm phát

Cuộc tranh luận về chính sách tiền tệ của Hoa Kỳ đang ở một giai đoạn mới. Không còn nghi ngờ gì nữa về việc Fed đã tự cho phép mình tụt lại phía sau đường cong trong nửa cuối năm 2021 và đầu năm 2022, khiến uy tín của cơ quan này bị đặt dấu hỏi. Rõ ràng là, như những người chỉ trích thúc giục, Fed đã có những động thái tích cực để kiềm chế lạm phát bằng cách tăng lãi suất và thắt chặt định lượng. Sau những bước đi này, cùng với việc tổng thống giải phóng Cục Dự trữ Dầu mỏ Chiến lược và một chút may mắn, Fed đã lấy lại được uy tín của mình với tư cách là người chống lại lạm phát.

Thật không may, tất cả các đợt giảm lạm phát lớn trong 70 năm qua đều đi kèm với suy thoái. Không có gì ngạc nhiên khi nhiều nhà kinh tế học, bao gồm cả tôi, cho rằng một cuộc suy thoái sẽ bắt đầu vào năm 2023. Kinh nghiệm lịch sử được gói gọn trong mệnh đề được gọi là Quy tắc Sahm chứng minh rằng bất cứ khi nào tỷ lệ thất nghiệp của Hoa Kỳ tăng hơn nửa phần trăm trong vòng một năm, nó sẽ tiếp tục tăng 2 phần trăm. Vì vậy, nếu suy thoái xảy ra, rất có khả năng tỷ lệ thất nghiệp sẽ tăng lên mức 6%.

Fed nên làm gì tiếp theo? Các lựa chọn từ đây trở nên khó khăn hơn chứ không phải dễ dàng hơn, vì cả nguy cơ suy thoái nghiêm trọng và lạm phát kéo dài đều khiến việc hoạch định chính sách trở nên khó khăn hơn. Chủ tịch Jerome H. Powell đã đúng trong cuộc họp báo ngày 14 tháng 12 khi nhấn mạnh rằng không có cơ sở nào để dự đoán kinh tế một cách chắc chắn.

Một số lập luận được đưa ra một cách nghiêm khắc nhất cũng là những lập luận ngớ ngẩn nhất. Những người theo chủ nghĩa bồ câu đã sai khi lập luận rằng rõ ràng Fed nên tạm dừng tăng lãi suất do kỳ vọng lạm phát thấp. Những người diều hâu đề nghị Fed phải tiếp tục tăng lãi suất cho đến khi chúng vượt quá lạm phát trong quá khứ về cơ bản đã bỏ qua thực tế là lạm phát đang giảm xuống – càng ít khả năng nền kinh tế có thể đối mặt với thời điểm Wile E. Coyote vào năm 2023, trong đó nhu cầu sụt giảm.

Điều này có thể xảy ra khi các doanh nghiệp vừa và nhỏ gặp khó khăn trong việc tái cấp vốn với lãi suất cao, khi thị trường đột nhiên tập trung vào tác động của suy thoái kinh tế đối với lợi nhuận của công ty, khi tiền tiết kiệm thời đại covid của người tiêu dùng cạn kiệt hoặc khi các doanh nghiệp đang bám lấy lực lượng lao động nhận ra rằng họ không còn cần thiết nữa. Ngoài ra, giá dầu có thể tăng đột biến hoặc rủi ro địa chính trị có thể tăng lên. Trong tất cả các kịch bản này, các nhà hoạch định chính sách sẽ ước rằng chính sách tiền tệ không quá thắt chặt.

Fed đang tìm cách cân bằng rủi ro lạm phát đình trệ do kỳ vọng lạm phát cố định với nguy cơ suy thoái nguy hiểm. Nó đang được hỗ trợ bởi chính quyền, vốn đang thực hiện một công việc mẫu mực là tôn trọng sự độc lập của Fed. Bản năng của tôi là cách tiếp cận thận trọng hơn của Fed khi tình hình trở nên khó khăn hơn là phù hợp.

Rất khó có khả năng chúng ta sẽ trải qua một cuộc suy thoái nghiêm trọng đến mức đẩy tỷ lệ lạm phát cơ bản xuống dưới mức mục tiêu 2%. Do đó, việc giảm lạm phát quá mức không phải là rủi ro chính và Fed đã đúng khi nhấn mạnh mục tiêu lạm phát của mình trong tương lai.

Phán quyết này được hỗ trợ bởi một xem xét khác. Đã có một yếu tố tạm thời trong tình trạng lạm phát suy giảm gần đây do tình trạng tắc nghẽn trong các lĩnh vực như ô tô đã qua sử dụng. Khi các nút cổ chai này giảm bớt và giá cả trở lại bình thường, sẽ có một tác động giảm phát tạm thời ảnh hưởng đến các số liệu thống kê. Điều này không được nhầm lẫn với việc giải quyết lâu dài vấn đề lạm phát.

Lạm phát tiền lương hiện đang ở mức 5% trở lên và thị trường lao động vẫn đặc biệt chặt chẽ. Cho đến khi lạm phát tiền lương giảm đáng kể hoặc chúng ta có bằng chứng rõ ràng về sự gia tăng năng suất, thì không có cơ sở nào để giả định rằng bất kỳ tỷ lệ lạm phát thấp nào được quan sát sẽ được duy trì nếu chính sách tiền tệ được nới lỏng.

Một số ý kiến cho rằng mục tiêu lạm phát 2% là không phù hợp trong hoàn cảnh hiện tại, đặc biệt là với chi phí để đạt được mục tiêu đó. Theo quan điểm của tôi, Powell đã đúng khi kiên quyết bác bỏ ý kiến này. Vào thời điểm đó, tôi đã nghi ngờ rằng việc đặt mục tiêu lạm phát bằng con số là một ý tưởng hay, nhưng bây giờ không phải là lúc để thay đổi hướng đi. Ngay cả khi chuyển sang mục tiêu 3%, chưa nói đến mục tiêu cao hơn, sẽ tạo tiền đề cho một thập kỷ lạm phát đình trệ. Mục tiêu 3 phần trăm sẽ giảm xuống mức sàn, khi chính sách nới lỏng, với nền kinh tế đi xuống và 3 phần trăm trong tầm nhìn.

Một năm trước, mệnh lệnh chính sách là thay đổi chính sách tiền tệ đi sau đường cong. Ngày nay, kết quả tốt nhất để cải thiện chính sách nằm ở các bước mà phần còn lại của chính phủ ngoài Fed có thể thực hiện. Chúng bao gồm cắt giảm thuế quan, các biện pháp đẩy nhanh việc cấp phép cho các dự án năng lượng do Thượng nghị sĩ Joe Manchin III (D-W.Va.) thúc giục, các biện pháp kiềm chế chi phí chăm sóc sức khỏe và học phí đại học, và các hoạt động mua sắm tập trung vào việc mua với chi phí tối thiểu.

Chính sách tài khóa sẽ cần phải đáp ứng nếu và khi suy thoái xảy ra. Sẽ không có chỗ cho những nỗ lực lớn, toàn diện. Nhưng bây giờ là lúc để đưa ra các biện pháp được nhắm mục tiêu cẩn thận để hoàn trả các khoản tín dụng thuế trẻ em, tăng cường bảo hiểm thất nghiệp và sẵn sàng đẩy mạnh chi tiêu liên bang cho bảo trì và tái tạo.

Bình luận của admin

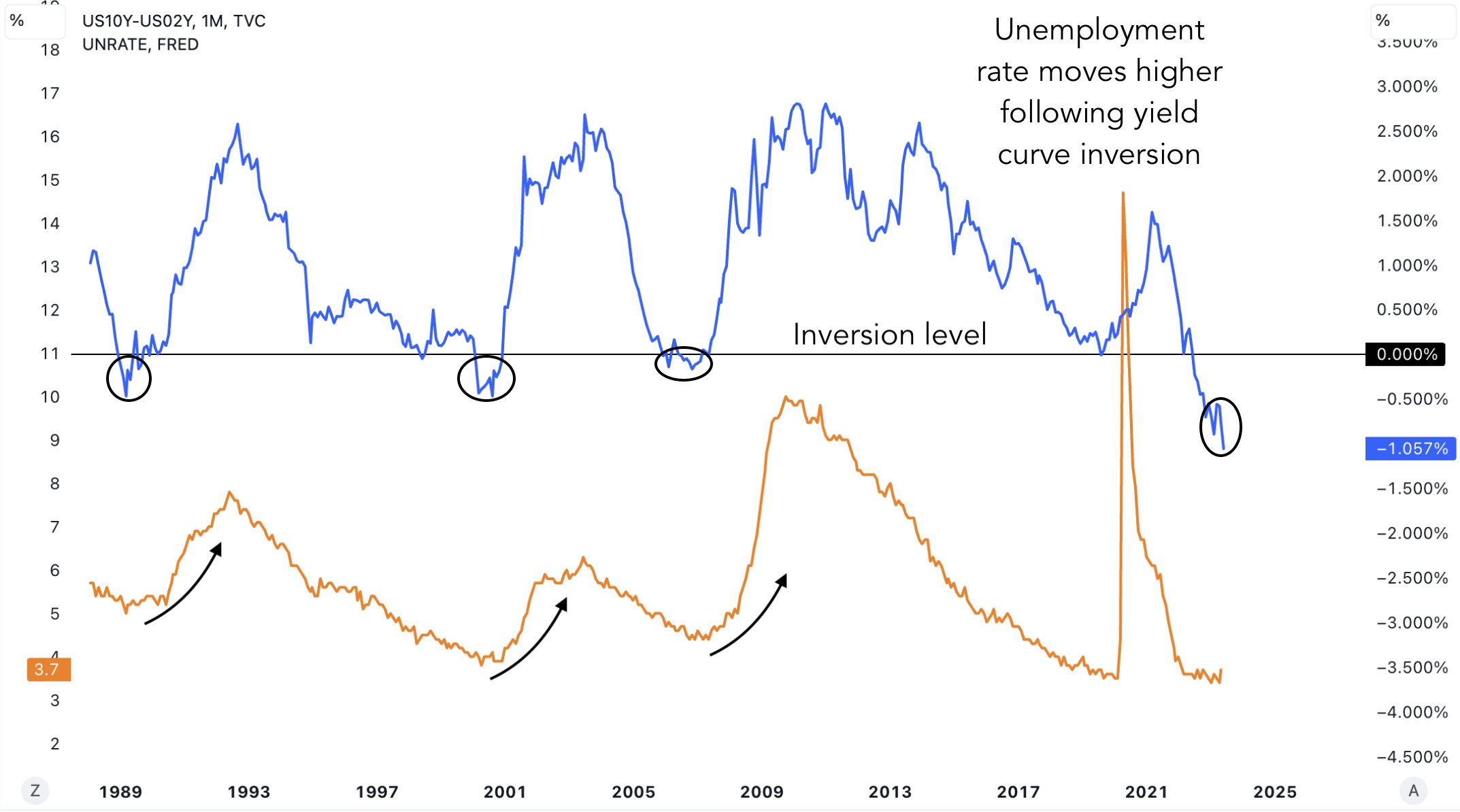

Vào tháng 7.2023, đường cong lợi suất giữa 2 năm và 10 năm của Mỹ âm kỷ lục…Nếu có kèm theo suy thoái kinh tế, thường tỷ lệ thât nghiệp sẽ tăng lên…Trong khi đường cong lợi suất đang tăng lên thì bế tắc là lạm phát vẫn đang kiên trì ở mức cao.

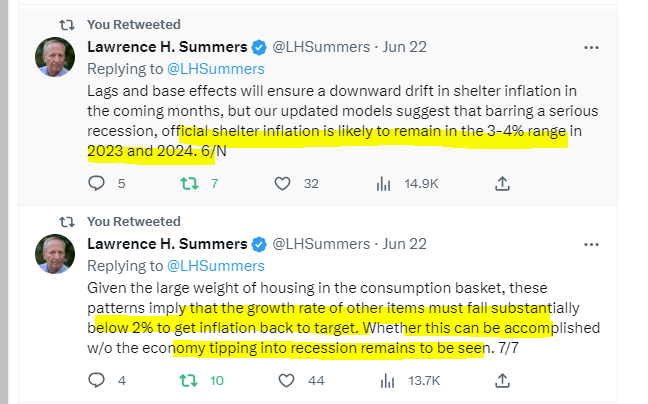

Trên twitter vào tháng 6/2-023, admin nhận thấy Larry Summer cho rằng lạm phát giá thuê hà vẫn còn neo cao ở mức 3%-4% trong năm 2023 và 2024. Điều đó có nghĩa lạm phát rất khó hạ. Nên FED sẽ vẫn kiên định với mục tiêu chống lạm phát, bất chấp suy thoái kinh tế mà thôi. Nếu như quan điểm của Larry Summer hồi tháng 12/2022 là đúng, thì đó là một đợt suy thoái nhẹ thôi, và rất khó để xảy ra suy thoái lớn để đẩy lạm phát về mục tiêu 2%. Larry Summer tin Powell sẽ không thay đổi lạm phát mục tiêu dài hạn từ 2% lên 3% (như Paul Krugman hay đề cập). Và khả năng xảy ra giảm phát cũng không phải là tình huống bây giờ!