Chưa có sản phẩm trong giỏ hàng.

TTCK Thế giới

Quên lạm phát đi – giảm phát mới là mối nguy hiểm thực sự

Cú sốc lạm phát toàn cầu trong hai năm qua đã vượt quá giới hạn. Các hiệu ứng cũ sẽ tạo ra nhiều tiếng ồn trong một vài tháng nhưng cú sốc lạm phát một lần này đang đảo ngược ở hầu hết mọi nơi với sự đối xứng tao nhã.

Trung Quốc đang rơi vào tình trạng giảm phát hoàn toàn khi quá trình phục hồi sau Covid của nước này yếu dần. Việc cắt giảm lương đang lan rộng, chắc chắn sẽ lặp lại những gì đã xảy ra ở Châu Âu và Châu Mỹ trong những năm 1930. Đó là đặc tính Spartan trong chiến dịch ‘phúc lợi chung’ của Tập Cận Bình.

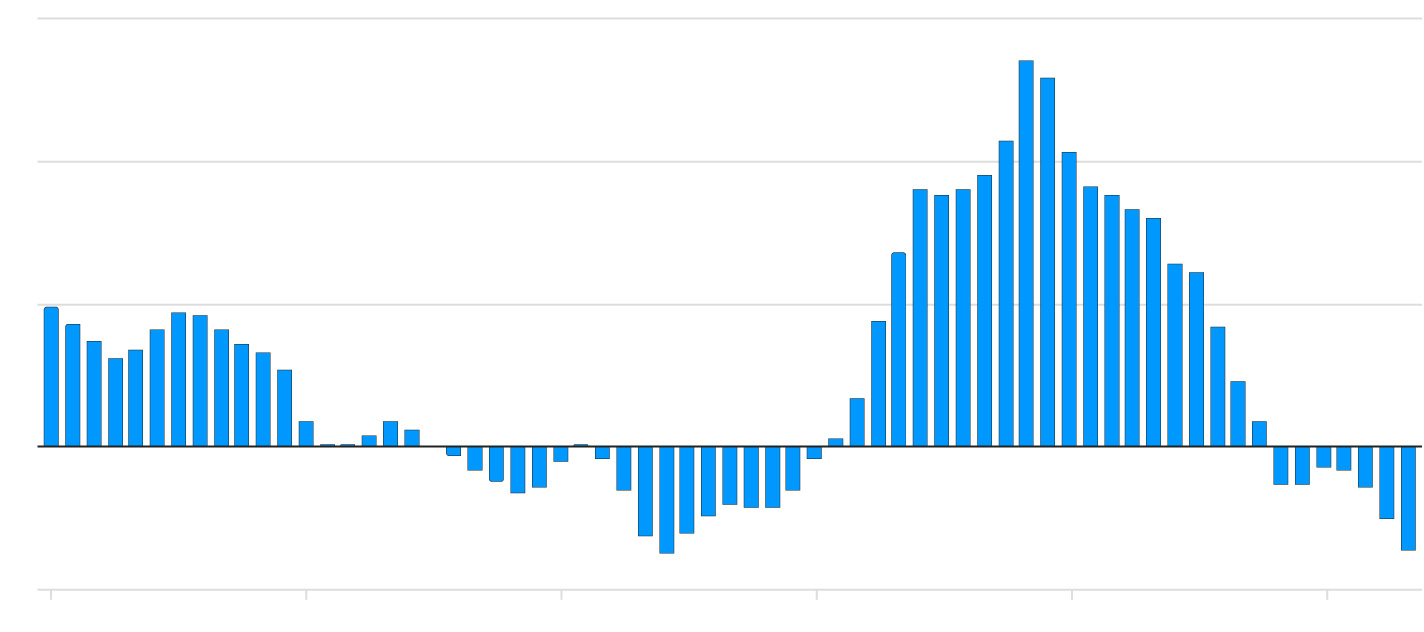

Chỉ số giá sản xuất (PPI) của Trung Quốc đã âm trong bảy tháng và đà trượt dốc đang tăng tốc. Tỷ lệ lạm phát CPI Headline đã giảm xuống 0.1 phần trăm và sẽ sớm về mức âm. Khu vực Thượng Hải hiện đã ở mức âm 1.1%.

Điều này có ý nghĩa lớn. Trung Quốc vẫn là công xưởng của thế giới, với quy mô có thể thay đổi cơ cấu giá cả toàn cầu. Nó cần xuất khẩu để thoát khỏi tình trạng suy thoái kinh tế và sẽ không ngần ngại làm điều đó với đồng nhân dân tệ rẻ hơn, giảm 12% kể từ đầu năm 2022. Một làn sóng giảm lạm phát đang đến với chúng ta.

Wei Yao từ Societe Generale nói rằng chế độ dường như bị tê liệt khi đối mặt với một cái bẫy kiểu Nhật ngày càng sâu. “Cú sốc không có COVID và vụ sụp đổ nhà ở vào năm ngoái dường như đã khiến căng thẳng nợ chính phủ tiềm ẩn của Trung Quốc gần chạm ngưỡng. Để Trung Quốc thoát khỏi kịch bản giảm phát nghiêm trọng, tư duy chính sách cần phải được thiết lập lại. Chúng tôi đã thấy rất ít sự sẵn lòng cho đến nay, cô ấy nói.

Việc bán đất cho các nhà phát triển bất động sản đã mang lại nguồn thu ngân sách dồi dào của chính quyền địa phương trong thời kỳ bong bóng bất động sản. Sự sụp đổ bất động sản đã làm cạn kiệt doanh thu, gây ra một cuộc khủng hoảng tài chính. Thắt lưng buộc bụng đã vô hiệu hóa một công cụ chính được Bắc Kinh sử dụng để kích thích nền kinh tế.

Tạp chí Caixin đã báo cáo vào tuần trước rằng chính quyền địa phương đang chìm trong ‘nợ giấu mặt’ trị giá 10 nghìn tỷ đô la mà họ không thể trả hết. Một số đang phải cắt trợ cấp y tế cho người già. Lối thoát chính thống (theo kiểu IMF) là làm sạch lại bằng cách tái cơ cấu các khoản nợ từ gốc đến nhánh, đó là điều mà Nhật Bản đã không làm được trong những năm 1990, và Trung Quốc hiện cũng không làm được, bởi vì nó gây tổn thương và rơi vào thế mạnh. quyền lợi được giao.

Ngân hàng trung ương (PBOC) đang hỗ trợ nhỏ giọt nhưng vô ích. Nó đang đẩy một sợi dây, vay mượn từ Keynes. Bộ truyền động của xe đã bị hỏng.

Nhà kinh tế Trung Quốc Cheng Xiaonong nói rằng nỗi sợ hãi lan rộng về tương lai đã đẩy tầng lớp trung lưu vào chế độ “sống còn”. Có một “hành động tập thể” tự phát để rút tiền từ tài sản, cổ phần và đầu tư kinh doanh, khiến họ tích trữ tiền tiết kiệm và trả nợ nhanh nhất có thể.

Điều này đang làm xói mòn lợi nhuận cho vay của các ngân hàng và đẩy họ vào vòng xoáy chết dần chết mòn. Ngân hàng Phố Đông Thượng Hải đang cắt giảm lương – 70% cho một nhân viên (anh ấy đã chấp nhận cắt giảm), một trường hợp đã lan truyền trên WeChat. Citic đang cắt giảm 15% lương cơ bản. Ngay cả ngân hàng trung ương cũng không được tha. Đây là cách giảm phát lớn bắt đầu.

Liu Yuhui từ Học viện Khoa học Xã hội Trung Quốc cho biết nước này đang trong vòng kìm kẹp của chu kỳ giảm phát nợ truyền thống. “Sự sẵn sàng sử dụng tín dụng của mọi người trong toàn bộ hệ thống kinh tế đang nhanh chóng sụp đổ. Về cơ bản, đó là một cuộc suy thoái trong bảng cân đối kế toán,” ông nói trong một bài phát biểu gần đây. Việc hủy bỏ đòn bẩy sẽ “rất giảm giá và đau đớn”.

Đây là Trung Quốc vào giữa năm 2023. Đó là một quốc gia đã bắt đầu xuất khẩu giảm phát, như bạn có thể thấy trong mức giá cắt cổ của xe điện đến châu Âu. Các công ty Trung Quốc có thể sản xuất những chiếc ô tô tử tế với giá thấp hơn 10.000 euro so với các đối thủ châu Âu. Carlos Tavares từ Stellantis nói rằng người châu Âu đang chuẩn bị cho một “cuộc chiến khủng khiếp”. Nếu bạn lo lắng về lạm phát xe hơi, bạn sẽ không phải lo lắng sớm.

Giảm phát hàng hóa Trung Quốc đang ảnh hưởng đến nền kinh tế thế giới đang chậm lại. Chỉ số giá đầu vào cho sản xuất toàn cầu của JP Morgan đã giảm xuống dưới đường bùng nổ.

Hôm nay, chúng ta được biết rằng khu vực đồng euro đã rơi vào suy thoái kể từ quý 4 năm ngoái, không giống như Vương quốc Anh, vốn luôn khiến OECD và Quỹ Tiền tệ Quốc tế bối rối. Người ta có thể hỏi, có điều gì đó không ổn với các mô hình của họ, hoặc hệ tư tưởng của họ? (Tôi không thốt ra một từ nào bắt đầu bằng B).

Suy thoái kinh tế của châu Âu dường như đang lan rộng, hút Pháp khi các giao dịch bất động sản đóng băng và tiêu dùng thực sự chạm ngưỡng. Với sự khôn ngoan vô hạn của mình, Ngân hàng Trung ương Châu Âu một lần nữa thắt chặt chặt chẽ sau khi suy thoái bắt đầu. Nó đã cam kết trước về việc tăng lãi suất hơn nữa vào tháng 6 và tháng 7 và chắc chắn sẽ tiếp tục vì lợi ích của ‘độ tin cậy’.

Isabel Schnabel, một nhân vật thân cận của Đức trong ban điều hành ECB, nói rằng tốt hơn hết là nên tỏ ra cứng rắn. Chính lối tư duy đó đã dẫn đến sai lầm không đáng có của cuộc khủng hoảng nợ khu vực đồng tiền chung châu Âu 2011-2014.

Báo cáo ổn định tài chính của ECB vào tuần trước giống như một câu chuyện kinh dị Gothic, mà tôi sẽ khám phá trong bản tin Economic Intelligence tiếp theo của chúng tôi. Đủ để nói rằng cung tiền mở rộng M3 đã bị thu hẹp kể từ tháng 9, nhu cầu tín dụng ngân hàng đã giảm với tốc độ tương đương với năm 2008 và một cuộc khủng hoảng tín dụng đang diễn ra. Khu vực đồng euro có thể lại thấy mình tiến gần đến tình trạng giảm phát một cách khó chịu trong vòng 18 tháng.

Liệu có rời bỏ hệ thống Anglo-Saxons. Không có bằng chứng nào về tâm lý lạm phát hay vòng xoáy giá lương ở Mỹ. Không có. Kỳ vọng lạm phát trong 5 năm tới (5-Y/5-Y forward) không thay đổi ở mức 2.27%, thấp hơn so với tất cả các kỳ vọng vào đầu những năm 2010 khi tỷ lệ bằng không.

Tác phẩm kinh điển của Blanchard-Bernanke về nguyên nhân gây ra đại dịch lạm phát ở Hoa Kỳ là khoản tài chính trị giá 5 nghìn tỷ đô la của Trump và Biden trong một nền kinh tế gần hết công suất chắc chắn sẽ có kết cục tồi tệ. Họ cho rằng “sự điên rồ” một lần này – theo thuật ngữ của Olivier Blanchard – phần lớn đã qua đi. Lạm phát sẽ tiếp tục giảm một cách máy móc xuống 4% mà không cần đến các chính sách tiêu thổ *Scorched earth). Xuống dưới đó sẽ khó hơn.

Note: Tiêu thổ là một chiến lược quân sự khi một đội quân trước khi rút ra khỏi một địa điểm sẽ phá hủy tất cả những thứ mà địch quân có thể sử dụng được. Tuy nghĩa chính là đốt lương thực, nhưng chiến pháp này bao gồm luôn việc phá sạch các phương tiện trọng yếu như nhà cửa, giao thông, liên lạc, nhà máy.

Quan điểm của những người theo chủ nghĩa tiền tệ cho rằng việc Fed mở rộng cung tiền trong thời gian chiến tranh đã gây ra lạm phát bùng nổ và quá trình này hiện đang đi ngược lại quá dữ dội để đảm bảo an toàn. Tăng trưởng cung tiền mở rộng M2 đã giảm với tốc độ kỷ lục sau chiến tranh là 4.6% trong năm qua và điều này dẫn dắt nền kinh tế thực một hoặc hai năm.

Tốc độ thu hẹp có thể sẽ nhanh hơn khi Kho bạc Hoa Kỳ tăng phát hành trái phiếu sau thỏa thuận trần nợ và Fed điều chỉnh giảm bảng cân đối kế toán (QT). JP Morgan ước tính rằng họ sẽ cùng nhau rút 1,100 tỷ đô la thanh khoản khỏi hệ thống tài chính trong bốn tháng tới. Hầu hết số tiền này sẽ đến từ dự trữ ngân hàng, có nguy cơ gây rắc rối mới giữa những người cho vay trong khu vực đang gặp khó khăn. Có thể có một cuộc khủng hoảng cung tiền M2 vào tháng 9 không? Có, có thể. Dù chuyện gì xảy ra, lạm phát của Mỹ đang giảm.

Vương quốc Anh có thể là một trong những ngoại lệ lạm phát cuối cùng trong một hoặc hai tháng, mặc dù nó không quá khác biệt so với Đức hoặc Thụy Điển. Các lực lượng toàn cầu sẽ sớm đưa nó phù hợp với mức trung bình của OECD. Chúng tôi không phải là một hòn đảo kinh tế.

Rishi Sunak sẽ không gặp khó khăn gì trong việc cắt giảm lạm phát xuống 5% vào cuối năm nay. Thật không may, sự phát triển đáng mừng này có thể song hành với người bạn cũ của chúng ta là ‘sự đình trệ kinh niên’. Liệu giảm phát có phải là nỗi lo lớn hơn vào năm 2024?

Theo Telegraph, by Google Translate