Chưa có sản phẩm trong giỏ hàng.

TTCK Thế giới

Thị trường tăng giá trái phiếu: bài học từ quá khứ

Các điều kiện cho thị trường bò tót trái phiếu lớn nhất trong lịch sử hiện đại được thiết lập vào những năm 1970, khi lạm phát chạm mức cao. Các ngân hàng trung ương, dẫn đầu là Cục Dự trữ Liên bang Hoa Kỳ, đã đưa ra một phản ứng hà khắc, đẩy lãi suất lên cao ngất ngưởng. Trong 40 năm giảm phát tính đến cuối năm 2021, tỷ suất sinh lợi thực hàng năm của trái phiếu trong chỉ số trái phiếu thế giới là 6.3%, không quá xa so với mức lợi nhuận 7.4% của cổ phiếu toàn cầu trong cùng kỳ.

Đây là số liệu được trích dẫn từ Credit Suisse Global Investment Returns Yearbook (Cuốn Niên giám vô giá về lợi tức đầu tư toàn cầu của Credit Suisse_ do các nhà kinh tế học Elroy Dimson, Paul Marsh và Mike Staunton biên soạn. Khi các ngân hàng trung ương ngày nay kiên trì theo đuổi các chính sách lãi suất được mệnh danh là “cao hơn trong thời gian dài hơn”, nhiều nhà đầu tư đã đặt cược lịch sử sẽ lặp lại (mặc dù hiện nay vẫn chưa được đền đáp)

Tuy nhiên, điều quan trọng cần lưu ý là tỷ suất sinh lơi trái phiếu chính phủ gần tương đương như tỷ suất sinh lơi cổ phiếu trong thời kỳ vàng son này là một điều may mắn lẫn lộn cho các nhà đầu tư. Hơn nữa, chặng đường 40 năm ngoạn mục này đã tạo ra một huyền thoại mới về đầu tư trái phiếu, cùng với một từ vựng gây hiểu lầm tai hại.

Các nhà kinh tế học hàn lâm và chuyên gia tư vấn thẩm định rủi ro đã tuyên bố trái phiếu chính phủ là tài sản “an toàn” mang lại lãi suất phi rủi ro. Họ cũng tuyên bố rằng trái phiếu mang lại sự đa dạng hóa chống lại các cổ phiếu rủi ro, một lập luận cung cấp cơ sở cho sự phân chia danh mục đầu tư 60/40 thần thánh giữa cổ phiếu và trái phiếu.

Nhưng ở phần lớn các nước phát triển, tỷ suất sinh lợi của nhiều trái phiếu chính phủ trước năm 2022 là âm cả về danh nghĩa và thực tế, đây quả thực là một loại lãi suất “phi rủi ro” gây tò mò. Những trái phiếu như vậy chắc chắn khiến cho các nhà đầu tư thua lỗ khi đáo hạn. Về mức độ an toàn, trái phiếu toàn cầu mang lại tỷ suất sinh lợi thực tế vào năm 2022 là âm 27%, với UK GILTS (trái phiếu của chính phủ Anh) thậm chí còn tệ hơn thế. Thực tế là không có thị trường vốn nào là không có rủi ro.

Sự trái ngược giữa lý thuyết với thực tế này có ý nghĩa nghiêm trọng không chỉ đối với các chính phủ và cơ quan quản lý. Nó còn ảnh hưởng đến các nhà đầu tư cá nhân, những người đang cân nhắc xem họ nên phản ứng thế nào với bối cảnh mới của thị trường trái phiếu; những người vay thế chấp có kỳ hạn cố định của trái phiếu chính phủ Anh, là những người đang chịu lãi suất vay mua nhà cao bị ảnh hưởng nặng nề bởi đường đi của lợi suất trái phiếu UK Gilft; và những người tiết kiệm lương hưu đang tìm cách giảm bớt sự biến động trong các khoản đầu tư lương hưu của họ khi họ đến tuổi nghỉ hưu.

Ảo tưởng về sự bảo vệ

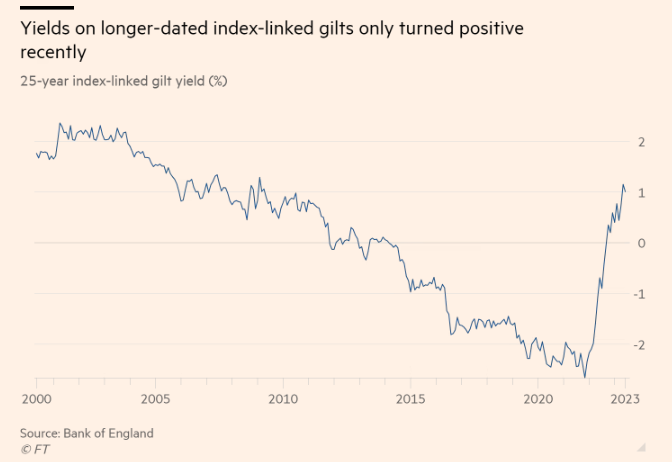

Nghịch lý thay, các nhà đầu tư vào trái phiếu liên kết chỉ số dài hạn (longer-dated index-linked bonds) vào năm ngoái đã chứng kiến khoản đầu tư của họ giảm một phần ba hoặc hơn về giá trị trên cơ sở đánh giá theo thị trường.

Nhiều người đã mua với giả định sai lầm rằng họ đang có được sự bảo vệ chống lại lạm phát gia tăng. Tuy nhiên, sự bảo vệ chỉ hoạt động nếu trái phiếu liên kết với chỉ số được giữ đến ngày đáo hạn. Trên thực tế, UK Gilft được liên kết với chỉ số được chi phối bởi tỷ suất sinh lợi thực tương đối, chứ không phải lạm phát. Vì vậy, nếu tỷ suất sinh lợi trái phiếu gilt được liên kết với chỉ số (index-linked gilt yield) phải tăng để mang lại tỷ suất sinh lợi dương, điều này phá hủy giá trị vốn bất kể điều gì đang xảy ra với mức giá chung, vì lợi suất tăng có nghĩa là giá trái phiếu giảm.

Đây là thảm họa đối với những người tham gia chương trình hưu trí của Vương quốc Anh, trong đó đại đa số mặc định lựa chọn chuyển sang các tài sản được cho là an toàn như trái phiếu và và ndex-linked gilt yield khi sắp nghỉ hưu. Các chuyên gia tư vấn đầu tư gọi quá trình này là “khử rủi ro”, một cụm từ có sự thiếu chính xác về mặt thuật ngữ (mượn ý tưởng đáng nhớ của Churchill). Việc chuyển đổi như vậy khiến mọi người bị lỗ vốn lớn.

Tệ hơn nữa, giá trái phiếu giảm song song với cổ phiếu vào năm 2022. Quá nhiều thứ để đa dạng hóa. Lợi nhuận giống như vốn chủ sở hữu trước đó đi kèm với sự biến động giống như vốn chủ sở hữu.

Tin tốt hôm nay là trái phiếu không còn mang lại giá trị khủng khiếp như trước năm 2022. Nhưng đừng mong đợi chúng mang lại bất cứ điều gì giống như sự trở lại của thời kỳ hoàng kim 40 năm. Trong khi các ngân hàng trung ương có xu hướng cho rằng lạm phát thấp trong giai đoạn này là do sự khôn ngoan của họ, thì động lực thực sự của giảm lạm phát trên toàn cầu.

Cú sốc thị trường lao động toàn cầu do Trung Quốc và các nước Đông Âu tham gia hệ thống thương mại toàn cầu đã làm xói mòn khả năng thương lượng của lao động ở các nước phát triển. Chuỗi cung ứng xuyên biên giới ngày càng phức tạp đã tạo thêm động lực giảm lạm phát (disinflation).

Điều này hiện đã đảo ngược do cuộc xâm lược Ukraine của Nga và xung đột địa chính trị giữa Trung Quốc và phương Tây. Đồng thời, thu nhập thực tế trì trệ ở các nước tiên tiến, do áp lực của thị trường lao động toàn cầu, đã sinh ra chính trị dân túy và rút lui vào chủ nghĩa bảo hộ. Các học giả Manoj Pradhan và Charles Goodhart đã lập luận trong một cuốn sách gần đây, sự già hóa dân số ở các nước phát triển sẽ khiến thị trường lao động thu hẹp lại, vì vậy hãy trao quyền lại cho người lao động. Sau đó, làm thế nào với những áp lực lạm phát mới này, có thể tạo ra một trường hợp cho một thị trường tăng giá trái phiếu?

Một triển vọng không chắc chắn

Một điểm khởi đầu rõ ràng là nếu bạn tin rằng các ngân hàng trung ương cuối cùng sẽ giảm lạm phát xuống gần với mục tiêu khoảng 2% thì lợi suất hiện tại từ 4 đến 5% đối với UK Gilts của Anh và Kho bạc Hoa Kỳ thể hiện giá trị tốt, đặc biệt là so với cổ phiếu, trong đó ước tính thu nhập có vẻ lạc quan quá mức ở Mỹ và có lẽ cả Vương quốc Anh.

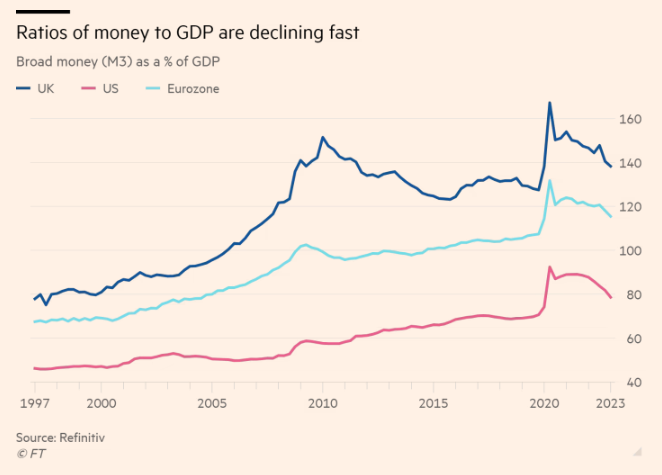

Ngoài ra, có một khả năng nghiêm trọng về tiền tệ quá mức cần thiết. Các ngân hàng trung ương đang điều hành chính sách bằng cách sử dụng dữ liệu lạc hậu. Ở Mỹ, Anh và khu vực đồng euro, họ không quan tâm nhiều đến việc dự báo cung tiền. Lý do là ngay sau khi chủ nghĩa tiền tệ trở thành mốt vào những năm 1980, mối tương quan giữa tiền rộng và lạm phát giá tiêu dùng đã bị phá vỡ.

Chris Watling, giám đốc điều hành của công ty nghiên cứu Longview Economics, coi sự đổ vỡ là hệ quả của quá trình tài chính hóa. Đó là, hầu hết số tiền mới được tạo ra kể từ khi các chính phủ bắt đầu bãi bỏ quy định tài chính vào đầu những năm 1980 được đưa vào giá tài sản thay vì hàng hóa và dịch vụ trong nền kinh tế thực. Một ví dụ đáng chú ý về điều này là sự gia tăng nợ thế chấp đã tăng từ khoảng 10-20% GDP lên hơn 100% ở nhiều quốc gia. Ở Anh, nó đạt đỉnh ở mức gần 80% vào năm 2010.

Gần đây, việc tạo ra tiền kể từ cuộc khủng hoảng tài chính 2007-2009 đã được thúc đẩy bởi các chương trình mua tài sản của các ngân hàng trung ương, được gọi là nới lỏng định lượng. Điều này cũng dẫn đến lạm phát giá tài sản, chủ yếu ở thị trường trái phiếu chính phủ.

Watling lập luận rằng mô hình này hiện đã bị phá vỡ và đợt lạm phát mới nhất bắt nguồn từ việc tạo ra tiền trong thời kỳ đại dịch đi vào tài khoản ngân hàng của các hộ gia đình và doanh nghiệp dưới hình thức trợ cấp khẩn cấp, thanh toán tạm thời và các hỗ trợ khác. Số tiền này sau đó đã được chi tiêu, dẫn đến lạm phát kiểu cũ, trong đó quá nhiều tiền đuổi theo quá ít hàng hóa và dịch vụ.

Hỗ trợ cho lập luận này là thực tế là các nhà kinh tế học tiền tệ như Tim Congdon ở Anh và Steve Hanke ở Mỹ đã đưa ra dự báo trước về lạm phát tăng trở lại vào năm 2021 khi các ngân hàng trung ương, dựa vào các mô hình kinh tế phức tạp nhưng vô ích, vốn không đưa nguồn cung tiền làm biến số đầu vào, đã tuyên bố rằng lạm phát sẽ là tạm thời.

Cả hai nhà kinh tế hiện đang dự báo suy thoái kinh tế bắt đầu do sự thu hẹp về cung tiền mở rộng ở Mỹ và khu vực đồng euro và tăng trưởng cung tiền rất thấp ở Anh, nơi các ngân hàng đang điều chỉnh bảng cân đối kế toán của họ để đáp ứng các yêu cầu về vốn khó khăn hơn.

Theo Congdon, cho đến nay, sự sụt giảm trong số dư tiền thực không gây thiệt hại quá nhiều, bởi vì chúng chỉ bù đắp cho lượng tiền dư thừa do tăng trưởng tiền tệ quá mức vào năm 2020 và 2021. Nhưng tỷ lệ cung tiền mở rộng trên GDP đang giảm nhanh.

Suy thoái kinh tế mang đến rủi ro giảm phát, tất nhiên, điều này tốt cho trái phiếu vì nhu cầu yếu trong nền kinh tế khiến lãi suất giảm và giá trái phiếu tăng. Sự suy yếu gần đây của giá cả hàng hóa càng làm nổi bật tiềm năng giảm phát trong ngắn hạn.

Kịch bản trái ngược

Các lập luận ủng hộ cho thị trường bò tót trái phiếu là gì? Đầu tiên, chưa rõ kết quả cuộc thí nghiệm tiền tệ được thực hiện bởi các ngân hàng trung ương kể từ cuộc khủng hoảng tài chính sẽ ra sao. Sau khi đã mở rộng bảng cân đối kế toán của mình một cách mạnh mẽ, giờ đây họ muốn thu hẹp chúng lại vì lợi ích của việc duy trì khả năng chống lạm phát của mình – một quá trình được gọi là thắt chặt định lượng. Đây là lãnh thổ chưa được khám phá trong chính sách tiền tệ. Câu hỏi lớn là, với việc các ngân hàng trung ương bán ra, ai sẽ mua IOU của chính phủ vào thời điểm áp lực chi tiêu công lớn?

Ngoài việc gia tăng chi tiêu vì đại dịch, sẽ có những nhu cầu lớn đối với ngân sách công không chỉ đối với việc tiếp tục tăng các hóa đơn chăm sóc sức khỏe mà còn đối với đầu tư cơ sở hạ tầng trong quá trình chuyển đổi sang carbon thấp. Dân số già có nghĩa là hóa đơn lương hưu lớn hơn. Cuộc chiến ở Ukraine và xung đột địa chính trị rộng lớn hơn khiến chi tiêu quốc phòng cao hơn là cần thiết.

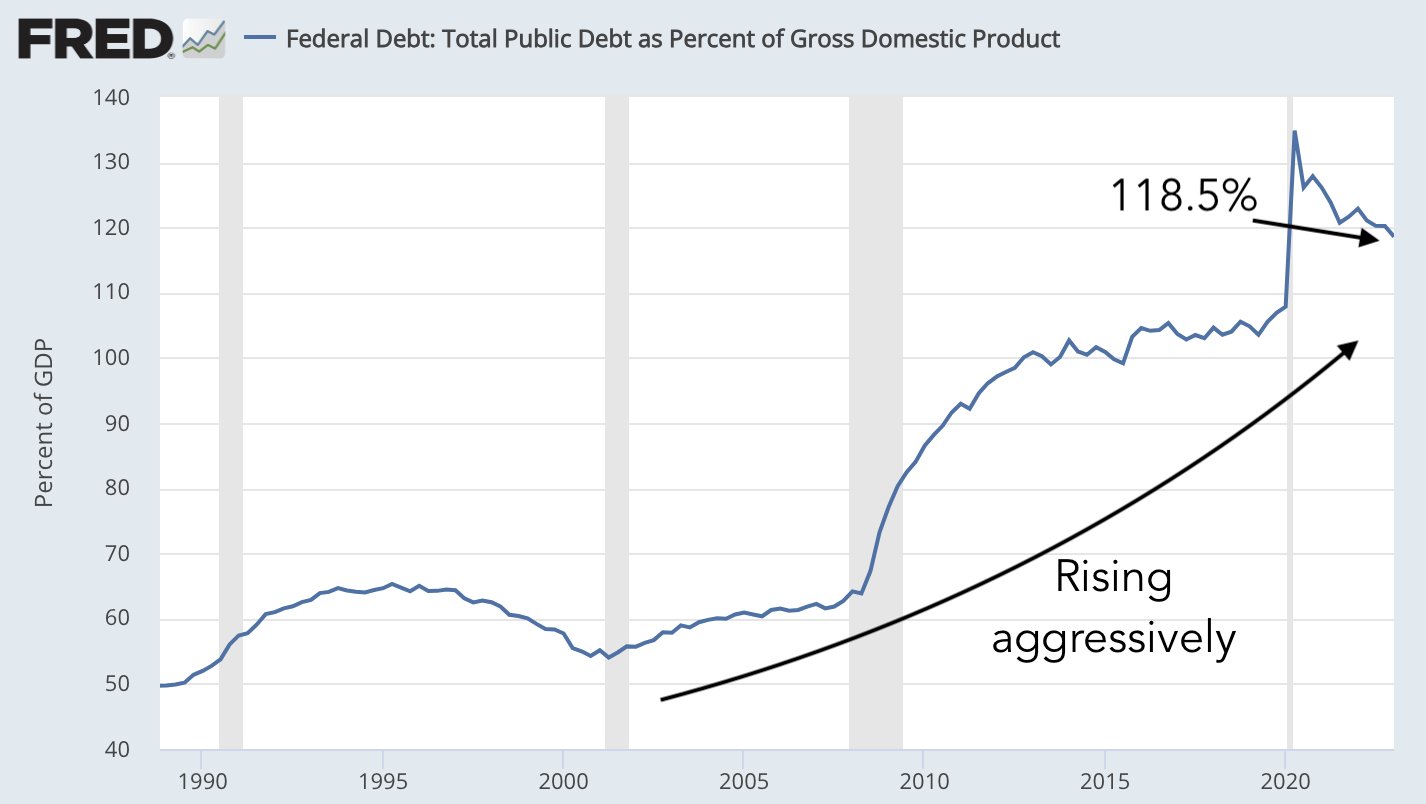

Điều này đang xảy ra trong bối cảnh nợ toàn cầu gia tăng nhanh chóng. Viện Tài chính Quốc tế, một cơ quan thương mại, ước tính rằng khoản nợ toàn cầu ở mức 305 nghìn tỷ đô la hiện cao hơn 45 nghìn tỷ đô la so với mức trước đại dịch. Ở Anh, nợ ròng của khu vực công ở mức 100.1% GDP trong tháng 5, lần đầu tiên đạt mức 100% sau 62 năm.

Điều này đặt ra câu hỏi về xung đột tiềm ẩn giữa các mục tiêu của ngân hàng trung ương – ổn định giá cả và ổn định tài chính. Cao hơn trong thời gian dài hơn có nghĩa là nhiều hộ gia đình và tập đoàn sẽ có nguy cơ vỡ nợ cao hơn. Điều đó lại có khả năng gây bất ổn cho hệ thống ngân hàng. Vì vậy, giá trái phiếu cũng giảm do chính sách tiền tệ thắt chặt.

Trái phiếu trong bảng cân đối ngân hàng đã giảm giá trị. Điều này đã khiến một số ngân hàng khu vực ở Mỹ như Ngân hàng Thung lũng Silicon rơi vào tình trạng mất khả năng thanh toán. Điều tương tự cũng có thể xảy ra ở châu Âu, đặc biệt là ở lục địa này, nơi các ngân hàng thường bị ép phải nắm giữ một lượng lớn giấy tờ của chính phủ.

Một khó khăn đặc biệt phát sinh do sự di chuyển rủi ro từ hệ thống ngân hàng truyền thống sang khu vực tài chính phi ngân hàng không rõ ràng một cách nguy hiểm. Rất khó để các cơ quan quản lý tài chính theo dõi các rủi ro liên quan.

Một dấu hiệu cho thấy điều này xảy ra với cuộc khủng hoảng thanh khoản trên UK Gilt của Vương quốc Anh vào mùa thu năm ngoái, sau khi Ngân sách dưới thời chính phủ của Liz Truss đã sai lầm đối với nhiều quỹ hưu trí theo đuổi cái gọi là “chiến lược đầu tư dựa trên trách nhiệm pháp lý”. Họ không thể đáp ứng các yêu cầu về tài sản thế chấp nhiều hơn khi lợi suất trái phiếu UK Gilt tăng và giá giảm. Ngân hàng Trung ương Anh đã nhanh chóng hành động với tư cách là người mua cuối cùng của UK Gilt và trì hoãn việc thắt chặt định lượng, do đó ngăn chặn một sự sụp đổ tài chính hệ thống có thể xảy ra. Nhưng liệu các cuộc khủng hoảng trong tương lai trong lĩnh vực tài chính phi ngân hàng có được quản lý nhanh chóng và dễ dàng như vậy không?

Đây là một thế giới trong đó ổn định tài chính có thể được ưu tiên hơn chống lạm phát. Thật vậy, một số nhà kinh tế lập luận rằng nó nên. Willem Buiter, cựu nhà kinh tế trưởng của Citigroup và là cựu thành viên của ủy ban chính sách tiền tệ của Ngân hàng Trung ương Anh, tin rằng sự ổn định tài chính phải được đặt lên hàng đầu vì đó là điều kiện tiên quyết để theo đuổi mục tiêu ổn định giá cả một cách hiệu quả. Đó sẽ không phải là tin tốt cho các nhà đầu tư trái phiếu trong ngắn hạn, vì việc nới lỏng chính sách để giải quyết bất ổn tài chính sẽ mở lại khả năng lạm phát thông qua việc tạo ra tiền.

Các ngân hàng trung ương sẽ giữ bình tĩnh và tiếp tục?

Trên hết, có một câu hỏi là liệu các ngân hàng trung ương có giữ bình tĩnh nếu họ phải đối mặt với áp lực chính trị khi các công ty và chủ nhà vay quá nhiều rơi vào tình trạng vỡ nợ trong thời kỳ suy thoái hay không. Sự độc lập được ca ngợi nhiều của họ sẽ gặp rủi ro. Điều đó làm nổi bật sự tồn tại của một xung đột tiềm ẩn khác trong mục tiêu của các ngân hàng trung ương – đó là giữa chống lạm phát và rủi ro nghề nghiệp. Các chính trị gia hiếm khi cảm ơn các ngân hàng trung ương vì đã kiềm chế lạm phát nếu nó phải trả giá bằng tỷ lệ thất nghiệp cao hơn. Logic của việc gây ra một cuộc suy thoái nông, ngắn để tránh phải trải qua một cuộc suy thoái dài hơn, sâu hơn sau này không có giá trị trên thị trường chính trị.

Các nhà hoạch định chính sách cũng nhận thức được rằng lạm phát thực sự là một giải pháp cho khoản nợ quá lớn của khu vực công ở mức mà cho đến nay chỉ được thấy trong thời chiến. Chìa khóa để giảm nợ thời chiến luôn là sự kết hợp giữa tăng trưởng kinh tế, hạn chế tài chính (có nghĩa là thắt lưng buộc bụng), hạn chế lãi suất giả tạo (được gọi là đàn áp tài chính) hoặc lạm phát bất ngờ. Điều đó nói lên rằng, chúng ta đang ở trong một thế giới có tốc độ tăng trưởng thấp hơn nhiều so với ba thập kỷ sau năm 1945 và việc hạn chế tài chính khó được thực hiện hơn khi dòng vốn chảy qua biên giới các quốc gia.

Không khó để hình dung các trường hợp mà các ngân hàng trung ương chọn kéo dài thời gian mà họ tìm cách đưa lạm phát trở lại mục tiêu, để tạo điều kiện giảm giá trị thực của khoản nợ. Hoặc, một lần nữa, các chính phủ có thể nâng mục tiêu lạm phát, chẳng hạn như lên 3% trong khi lập luận rằng điều này thực tế hơn do lạm phát cao hơn về mặt cấu trúc mà chúng ta phải đối mặt trong những năm 2020.

Nhưng tùy chọn này sẽ chỉ khả dụng ở các quốc gia nơi chính sách tiền tệ được coi là có hiệu quả. Hoạt động kiểm soát lạm phát kém hơn nhiều của Ngân hàng Trung ương Anh khi so sánh với Cục Dự trữ Liên bang và Ngân hàng Trung ương Châu Âu đã làm tổn hại uy tín của họ đến mức việc chuyển sang mục tiêu cao hơn có thể gây ra hỗn loạn thị trường.

Khó khăn cuối cùng cho kịch bản thị trường trái phiếu tăng giá chỉ đơn giản là nó có thể áp dụng lãi suất chính sách cao hơn so với dự kiến của thị trường hiện nay để hạn chế tác động vòng hai của lạm phát đối với lao động và các thị trường khác khi mọi người cố gắng lấy lại khoản thu nhập đã bị giảm sút nghiêm trọng về mặt thực tế. Cuộc đấu tranh phân phối này có thể kéo dài hơn dự kiến chung. Và trong các thị trường tài chính luôn ẩn chứa điều mà Donald Rumsfeld, khi còn là Bộ trưởng Quốc phòng Hoa Kỳ, gọi là những ẩn số chưa biết.

Nếu các nhà đầu tư tin rằng sẽ cần một cuộc suy thoái để đưa lạm phát trở lại mục tiêu, thì việc họ phân bổ nhiều tiền hơn vào trái phiếu là điều hợp lý. Một số người có thể cảm thấy vàng là một lựa chọn tốt hơn trong hoàn cảnh hiện tại khi lạm phát đang trở nên khó khăn hơn dự kiến. Tuy nhiên, vàng là một sự đặt cược vào sự thất bại của chính sách tiền tệ. Nếu bạn tin rằng các ngân hàng trung ương sẽ hoàn thành sứ mệnh chống lạm phát của mình, thì chi phí cơ hội của việc nắm giữ kim loại màu vàng không mang lại thu nhập khi lãi suất tăng là cao không thể chấp nhận được.

Hy vọng phải là các ngân hàng trung ương đạt được sự điều hòa suôn sẻ giữa ổn định tài chính và ổn định giá cả. Việc sử dụng lại vòi thanh khoản khi thị trường xảy ra đợt sụt giảm lớn tiếp theo sẽ chỉ đẩy núi nợ lên cao hơn thông qua việc giảm chi phí đi vay một cách nguy hiểm về mặt đạo đức. Theo cách đó, tiềm ẩn những hậu quả lạm phát không thể kiểm soát, dẫn đến chính trị dân túy hơn và tiêu hủy toàn bộ tiền tiết kiệm.

Lược dịch từ Financial Times by Google Translate