Chưa có sản phẩm trong giỏ hàng.

TTCK Thế giới

Bình luận của giáo sư Paul Krugman sau tin CPI tháng 6: “Mọi con đường đều dẫn tới hạ cánh mềm”

Dữ liệu CPI mới nhất cho thấy nền kinh tế Mỹ có thể thực sự hạ cánh mềm, Paul Krugman đã viết trong một bài ý kiến của tờ New York Times.

Đối với nhà kinh tế học đoạt giải Nobel như Paul Krugman, điều đó có nghĩa là nền kinh tế có thể thấy lạm phát trở lại mức bình thường mà không có tỷ lệ thất nghiệp tăng đột biến.

Krugman nói: “Chúng tôi vẫn chưa hạ cánh xuống đường băng và việc hạ cánh nhẹ nhàng thực ra không được đảm bảo. “Nhưng bây giờ thật ngạc nhiên khi mọi thứ vẫn trong tầm kiểm soát.”

Để chứng minh cho tuyên bố của mình, ông đã trích dẫn dữ liệu CPI tháng 6 được công bố vào thứ Tư, tăng 3% yoy, thấp hơn dự báo của Phố Wall và tiếp tục chậm lại so với mức đỉnh cao nhất của năm 2022 là 9%.

Ông nói thêm, báo cáo CPI “cho thấy khả năng cao” về một cuộc hạ cánh nhẹ nhàng đang ở phía trước, và hiện có nhiều khả năng xảy ra hơn là không.

Đào sâu hơn vào các con số, xu hướng hạ nhiệt trong lạm phát thực sự có vẻ lạc quan hơn. Krugman lưu ý rằng tỷ lệ lạm phát chung đã bị bóp méo do giá năng lượng tăng đột biến trước đó và Core CPI, loại bỏ lương thực và năng lượng, đã bị bóp méo bởi nhưng người chuyển sang làm việc tại nhà đã làm tăng chi phí thuê nhà.

Vì vậy, thay vào đó, Paul Krugman xem xét một thước đo lạm phát “siêu lõi” — tức là lạm phát lõi không tính chi phí thuê nhà hoặc ô tô đã qua sử dụng. Thước đo lạm phát này đứng ở mức 3.5% trong năm qua và ở mức 2.7% hàng năm trong sáu tháng qua, gần với tỷ lệ mục tiêu 2% của Cục Dự trữ Liên bang.

“Những người khác thích các thước đo lạm phát khác nhau, nhưng tất cả đều kể cùng một câu chuyện: lạm phát cơ bản giảm nhanh chóng mặc dù tỷ lệ thất nghiệp vẫn như một năm trước,” ông viết. Tỷ lệ thất nghiệp đứng ở mức 3.6% tính đến tháng Sáu.

Trong khi một số nhà kinh tế từng cảnh báo rằng việc kiềm chế lạm phát trong một thời gian dài sẽ dẫn tới tỷ lệ thất nghiệp cao, Krugman cho rằng chuỗi tăng trưởng nóng của nền kinh tế đã làm giảm tác động bất lợi của việc tăng lãi suất.

Ngoài ra, lạm phát hạ nhiệt cũng có thể là kết quả của việc gián đoạn nguồn cung do COVID-19 cuối cùng cũng biến mất.

Krugman lưu ý rằng mọi thứ vẫn có thể đột ngột chuyển xấu. Một số ý kiến khác cần lưu tâm là dữ liệu CPI mới nhất được tạo thành từ các số liệu thống kê nhiễu có thể làm sai lệch quan điểm hạ cánh mềm. Một số nhà kinh tế cảnh báo việc đối phó với biên độ lạm phát cao dai dẳng có thể khó khăn hơn. Nhưng Krugman hoài nghi ý kiến đó.

Ông nói: “Tất cả những gì tôi có thể nói là chúng ta đã nghe những cảnh báo như vậy ở ‘dặm cuối’ trong việc chống lại lạm phát trong một thời gian dài, và cho đến nay lạm phát cơ bản vẫn tiếp tục giảm.

Tuy nhiên, Krugman thừa nhận suy thoái kinh tế vẫn có thể xảy ra ngay cả khi không cần thiết phải đưa mục tiêu lạm phát lên 2%, đồng thời lưu ý rằng chính sách tiền tệ thường có độ trễ.

Tuy nhiên, nhìn chung, dữ liệu lạm phát của tháng 6 tạo ra một tkhả năng cao cho một cuộc hạ cánh mềm, điều này có thể thúc đẩy việc đánh giá lại chính sách kinh tế trong vài năm qua.

“Lạm phát bùng nổ trong giai đoạn 2021-22 là một cú sốc, nhưng nếu nó chỉ là tạm thời và kết thúc mà không gây thiệt hại lớn, thì sẽ khó tránh khỏi kết luận rằng chính sách kinh tế gần đây xét về mọi mặt đều khá tốt. ” Krugman kết luận.

Trên twitter, Paul Krugman trích dẫn một bài viết khác nói về giảm phát mà ông tin rằng Long Transitory (Tạm Thời Lâu Dài)..của Matt Klein

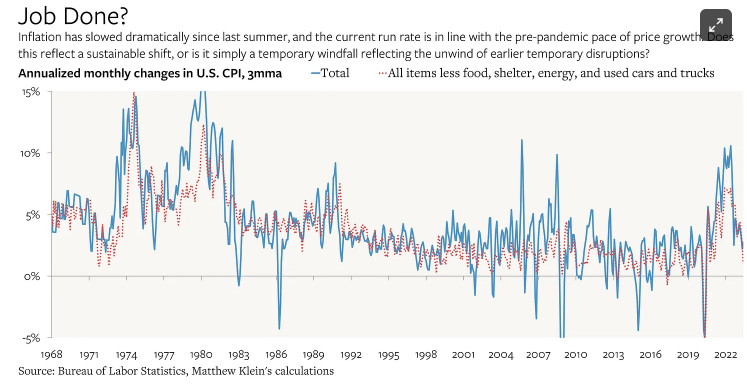

Lạm phát của Mỹ đã giảm mạnh kể từ mức cao nhất vào mùa hè năm ngoái. Những thay đổi về giá hàng tháng được đo lường trong cả Chỉ số giá tiêu dùng (CPI) và Chỉ số giá sản xuất (PPI)1 nhìn chung đều nhất quán với mục tiêu 2% hàng năm của Cục Dự trữ Liên bang trong ít nhất bốn tháng liên tiếp.

Lạm phát đã qua?

Thậm chí tốt hơn, điều này đã xảy ra mà không có tình trạng mất việc làm mà nhiều người đã cảnh báo là cần thiết. Trên thực tế, việc làm của Hoa Kỳ hiện cao hơn so với những gì các nhà dự báo đã mong đợi trước đại dịch, với mức tăng đặc biệt lớn từ các công việc toàn thời gian được trả lương cao hơn. Nhìn bề ngoài, có vẻ như đã đạt được “sự giảm lạm phát hoàn hảo”.

Thật không may, có những lý do để nghĩ rằng những con số CPI headline đang bị bóp méo bởi cùng một loại yếu tố tạm thời khiến lạm phát trở nên tồi tệ hơn khi giá cả tăng với tốc độ hàng năm ở mức hai con số. Mặc dù môi trường định giá lành tính hiện tại có thể tồn tại trong nhiều tháng, nhưng dữ liệu về tiền lương (vẫn) cho thấy lạm phát (khiêm tốn) sẽ quay trở lại sau khi các yếu tố tạm thời đó không còn nữa.

Nhưng trước tiên: làm thế nào chúng ta đến được đây?

Vượt qua thời kỳ lạm phát kéo dài do Covid

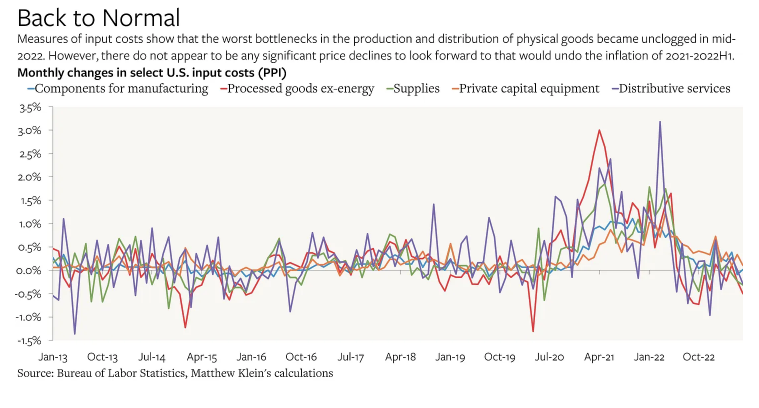

Hầu hết các đợt tăng giá quá mức trong giai đoạn 2020-2022H1 là do sự gián đoạn nguồn cung liên quan đến đại dịch. Mọi người đột ngột thay đổi những thứ họ muốn mua—đi chơi đêm trong thị trấn và không đi khám răng, cải tạo nhà bếp và nước rửa tay được đưa vào—cùng lúc với một loại vi-rút đường hô hấp có khả năng lây lan cao đang khiến các doanh nghiệp sản xuất và phân phối bất cứ thứ gì trở nên vô cùng khó khăn . Các doanh nghiệp đã được tối ưu hóa để đáp ứng một loạt mong muốn cụ thể của người tiêu dùng cần thời gian để thích nghi, điều này dẫn đến tình trạng thiếu hụt. Bạn không thể sản xuất thiết bị tập thể dục từ những chiếc máy bay trống và phi công trên mặt đất, bạn cũng không thể đơn giản đưa các nha sĩ làm việc trong các rạp chiếu phim trống để sản xuất N95 hoặc máy tính xách tay.

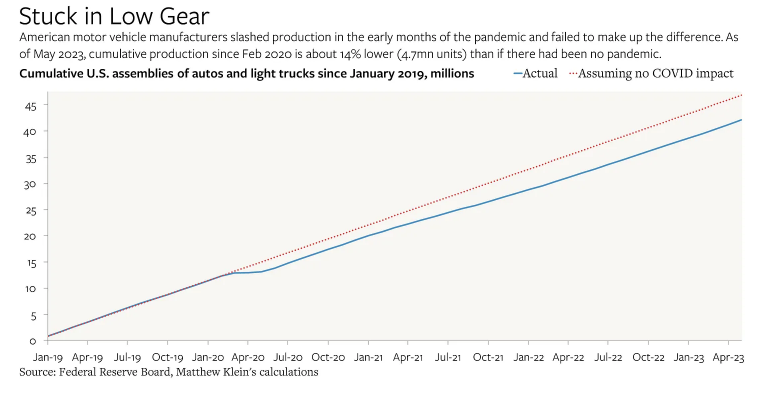

Tệ hơn nữa, các doanh nghiệp trong các lĩnh vực then chốt như xe cơ giới và năng lượng đã quyết định cắt giảm trước cả sản lượng hiện tại và công suất trong tương lai để tránh mắc kẹt với hàng tồn kho dư thừa. Mặc dù những quyết định đó là dễ hiểu trong những tháng khó khăn từ tháng 3 đến tháng 4 năm 2020, nhưng hậu quả đối với mọi thứ, từ lọc dầu đến cho thuê ô tô, vẫn còn được cảm nhận nhiều năm sau đó.

Sự khan hiếm được quản lý thông qua sự kết hợp của các biện pháp kiểm soát số lượng (“vui lòng chỉ lấy một cuộn giấy vệ sinh”), giao hàng chậm trễ (“xe đạp/ghế dài/máy giặt của bạn sẽ được giao sau bốn tháng nữa”) và tăng giá.

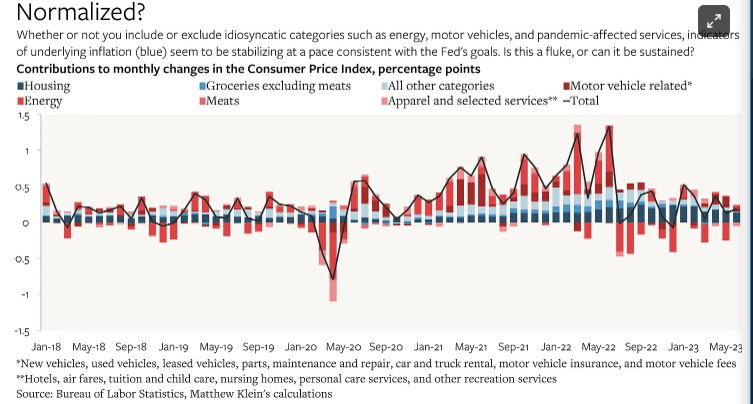

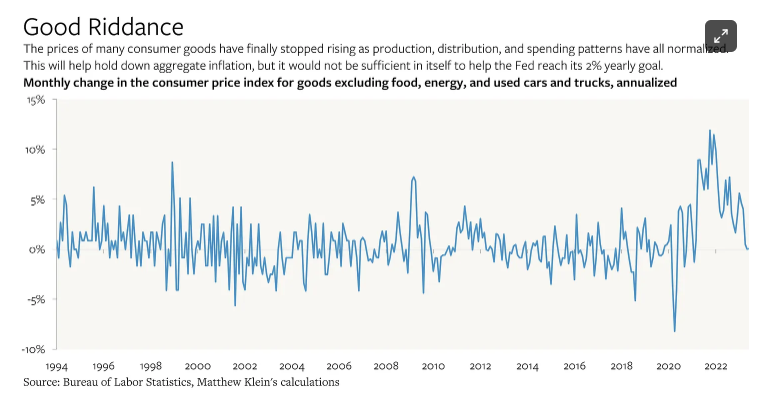

Trong năm đầu tiên xảy ra đại dịch, giá tăng nhanh bất thường ở một số loại đã được bù đắp bằng giá tăng chậm bất thường—hoặc thậm chí giảm giá—ở những loại khác. Sau khi tiêm chủng hàng loạt giúp nền kinh tế có thể mở cửa trở lại, giá cả tăng vọt ở những hạng mục từng bị suy giảm, chẳng hạn như vé máy bay, khách sạn và quần áo. Nhưng giá hàng điện tử, thiết bị gia dụng, ô tô hoặc đồ nội thất không có sự giảm đối kháng, điều đó có nghĩa là tỷ lệ lạm phát chung nhanh hơn nhiều.

Giá cả tăng đột biến là hệ quả tự nhiên của việc các chính phủ trên thế giới đã giải ngân hàng chục nghìn tỷ đô la để hỗ trợ thu nhập vào thời điểm mà người lao động và doanh nghiệp không sản xuất nhiều hàng hóa và dịch vụ như trước. Đây là sự lựa chọn đúng đắn, bởi vì nếu không thì sẽ xảy ra một cuộc khủng hoảng tài chính lớn. Mức giá chung tăng mạnh cũng khiến giá tương đối dễ dàng điều chỉnh liên tục để đáp ứng mong muốn thay đổi của người tiêu dùng.

Về nguyên tắc, loại lạm phát này lẽ ra phải tự biến mất khi tình hình sức khỏe cộng đồng bình thường hóa, tốc độ luân chuyển việc làm chậm lại và sản lượng của các doanh nghiệp cuối cùng đã phù hợp với những gì mọi người muốn mua. Và điều đó ít nhiều dường như đã xảy ra, mặc dù quá trình này đã bị trì hoãn bởi cuộc xâm lược Ukraine gần đây nhất của Nga, khiến việc sản xuất và phân phối nhiều mặt hàng thiết yếu bị gián đoạn.

Từ quan điểm này, không bao giờ có nhu cầu loại bỏ lạm phát ra khỏi nền kinh tế. Nó chỉ đơn giản là biến mất, giống như nhiều người trong chúng ta đã nói.

Thiệt hại vĩnh viễn?

Nhưng luôn có rủi ro là một thời kỳ lạm phát quá mức kéo dài—ngay cả khi nó hoàn toàn do các vấn đề tạm thời như đại dịch và chiến tranh—cuối cùng sẽ dẫn đến những thay đổi dai dẳng trong hành vi có thể khiến tỷ lệ lạm phát cơ bản tăng nhanh. Điều này có thể không hiển thị trong các con số Headline CPI nếu nó tương đối nhỏ so với sự dao động tự nhiên liên quan đến vi-rút. Nó chỉ có thể trở nên rõ ràng sau khi quá trình giảm phát sau đại dịch đã diễn ra. Thách thức đối với các nhà phân tích và hoạch định chính sách là tách rời các tác nhân khác nhau ảnh hưởng đến lạm phát và xác định tác nhân nào là tạm thời và tác nhân nào không.

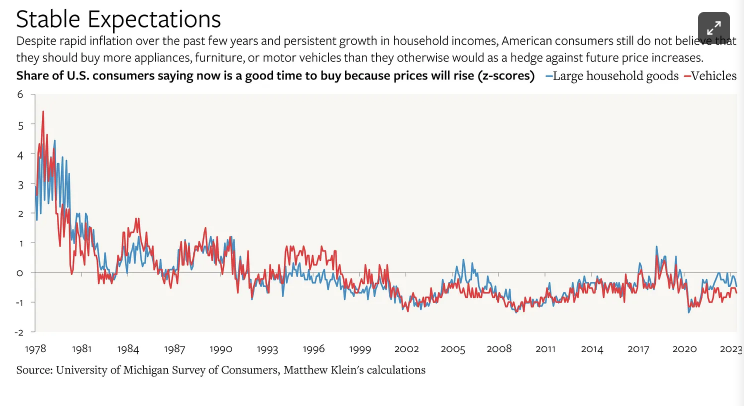

Có những lý do chính đáng để lạc quan. Dữ liệu khảo sát liên tục cho thấy rằng người Mỹ chưa bao giờ nghiêm túc xem xét việc mua sắm chỉ vì họ đang cố gắng đón đầu các đợt tăng giá trong tương lai.

Trong khi các thước đo lạm phát kỳ hạn dựa trên hàm ý của thị trường cho thấy rằng lạm phát sẽ tạm thời vượt quá mục tiêu của Fed, giá trái phiếu đã nhất quán với lạm phát mục tiêu kể từ mùa thu năm ngoái.

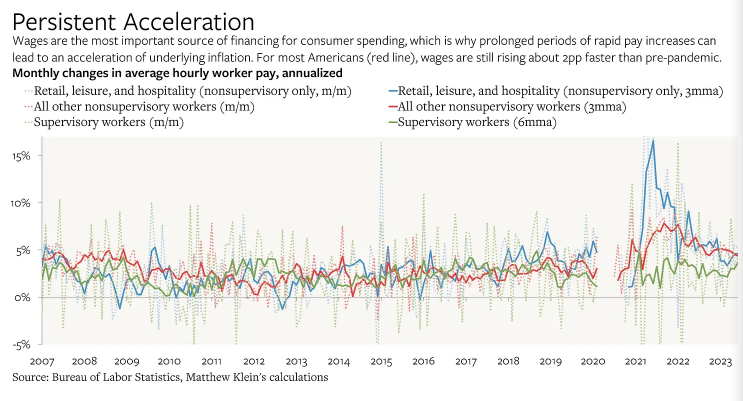

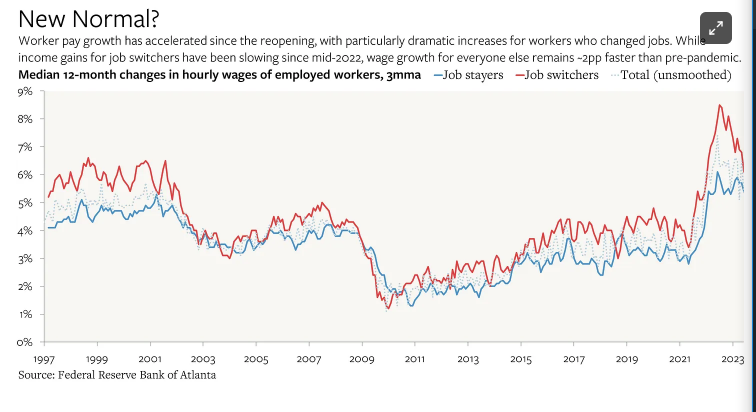

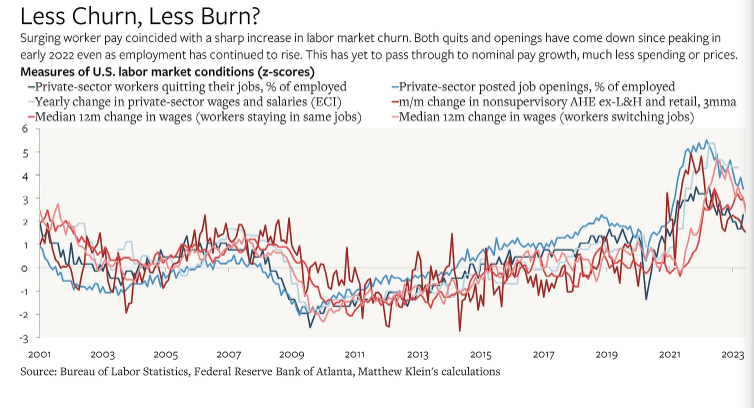

Lý do chính để lo lắng là tiền lương danh nghĩa đã liên tục tăng khoảng 5% -6% một năm kể từ mùa hè năm ngoái. Sự sụt giảm tỷ lệ người lao động bỏ việc để tìm kiếm cơ hội tốt hơn ở nơi khác và mức lương thấp hơn đối với người lao động chuyển việc dường như không có tác động (chưa).

Vì chi tiêu của người tiêu dùng theo dõi tăng trưởng tiền lương tốt hơn bất kỳ thứ gì khác, khối lượng hàng hóa và dịch vụ thực tế sẽ phải tăng khoảng 3-4% một năm để tốc độ tăng lương hiện tại phù hợp với lạm phát 2%. Đó chắc chắn sẽ là sở thích của tôi, và có những lý do chính đáng để nghĩ rằng năng suất có thể tăng tốc, nhưng kết quả có thể xảy ra hơn là lạm phát cơ bản gần 4% hơn 2%.

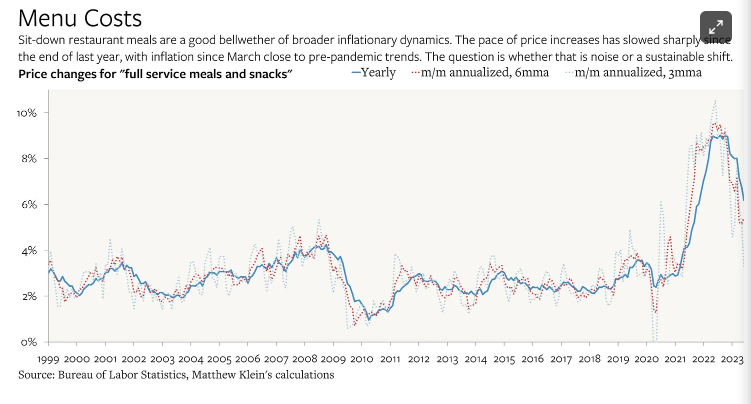

Nheo mắt nhìn hóa đơn

Hành động gần đây trong chỉ báo lạm phát yêu thích của tôi—các bữa ngồi ăn tại nhà hàng—phản ánh sự không chắc chắn hiện tại. Đi ăn ngoài là hoạt động mua sắm tùy ý, nhạy cảm với điều kiện kinh tế, trong khi chi phí đầu vào là sự kết hợp của tiền thuê địa phương, thuế và tiền lương, cũng như thiết bị và hàng tạp hóa. Mặc dù chiếm một tỷ trọng nhỏ trong CPI chung, nhưng những biến động trong chỉ số giá đối với “bữa ăn chính và đồ ăn nhẹ” có xu hướng theo sát chỉ số giá rộng hơn một cách đáng kể. Câu hỏi là làm thế nào để giải thích các dữ liệu gần đây.

Từ một khía cạnh (đường đứt nét màu xanh nhạt), có vẻ như lạm phát đã bình thường hóa. Nhưng đó có thể là một sự giả mạo do tính không ổn định của dữ liệu. Đây không phải là lần đầu tiên những thay đổi ngắn hạn trong chỉ số giá ngồi ăn tại nhà hàng” gây hiểu nhầm. Ngược lại, đường trung bình động 6 tháng của các thay đổi hàng tháng (đường đứt nét màu đỏ) nhất quán đáng kể với dữ liệu về tiền lương chung.

Bất kể điều gì tôi muốn xảy ra, kinh nghiệm trong ba năm qua khiến tôi miễn cưỡng kết luận rằng có điều gì đó cơ bản đã thay đổi chỉ sau vài tháng có dữ liệu đáng khích lệ. (Hãy nhớ rằng các biện pháp ưa thích của Fed đối với lạm phát cơ bản đã cho thấy hầu như không có tiến triển nào trong năm qua.) Lạm phát giá không thể tiếp tục bị ngắt kết nối với tăng trưởng thu nhập danh nghĩa trong bất kỳ khoảng thời gian có ý nghĩa nào. Tại thời điểm này, hy vọng là đợt giảm phát hiện tại sẽ mua thời gian để tăng trưởng tiền lương (bằng cách nào đó) tự chậm lại mà không cần bất kỳ biện pháp tích cực nào gây tổn hại cho nền kinh tế. Sự thay thế dường như không được định giá.

Pingback: NGÂN HÀNG KÉO CHỈ SỐ THOÁT ĐỎ NHƯNG ÁP LỰC ĐIỀU CHỈNH XUẤT HIỆN. - Elibook.vn - Tri thức đầu tư