Chưa có sản phẩm trong giỏ hàng.

TTCK Thế giới

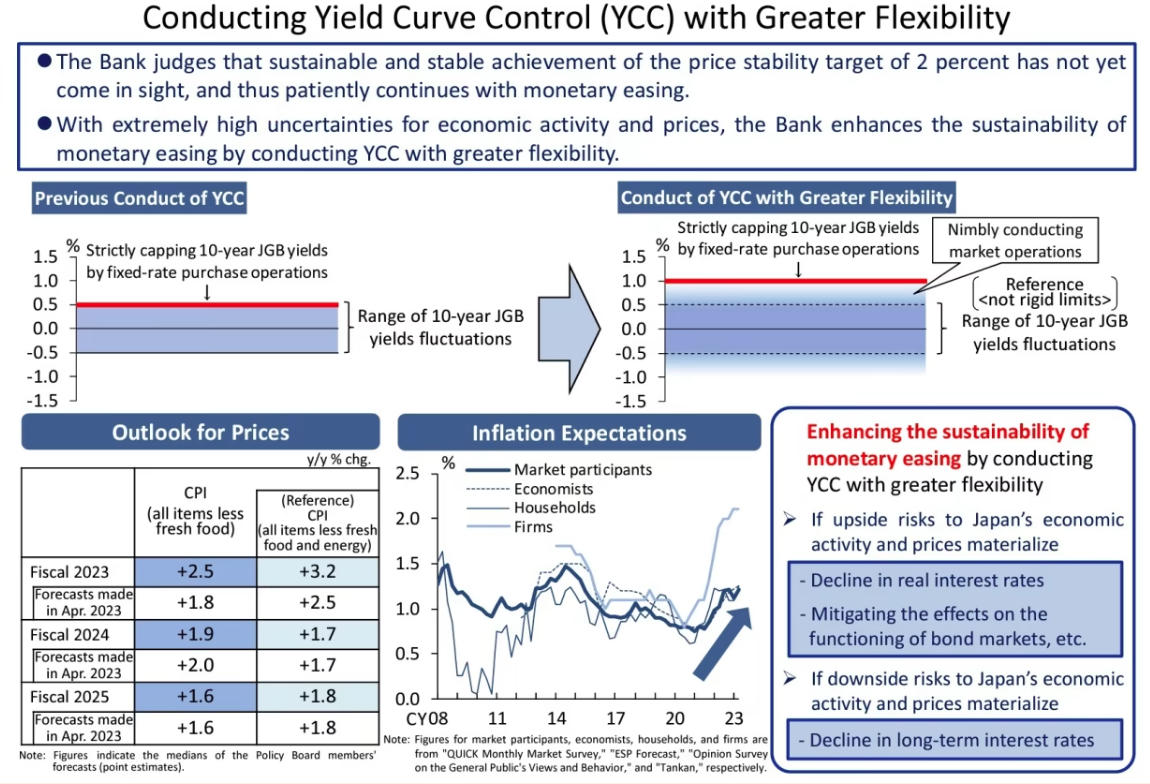

Liệu chính sách kiểm soát YCC của BOJ thay đổi có đáng lo ngại?

(Financial Times)-Sự kiện lớn của tuần trước rõ ràng là Ngân hàng Trung ương Nhật Bản (BOJ) quyết định xoay sở với việc kiểm soát đường cong lợi suất (YCC) của mình một lần nữa.

Việc mở rộng biên độ giao dịch trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm từ 0.5% lên 1% là một “bước nhảy vọt khổng lồ” “không rõ ràng” và là “sự bãi bỏ kiểm soát đường cong lợi suất trên thực tế”, theo nhiều nhà phân tích được trích dẫn bởi các đồng nghiệp của tôi tại Financial Times

Đây là lời giải thích riêng của BoJ:

Với vai trò là một loại mỏ neo tiền tệ toàn cầu của BoJ, và tầm quan trọng của các nhà đầu tư Nhật Bản đối với thị trường toàn cầu – một số người cho rằng Nhật Bản là Ả Rập Saudi của sự tiết kiệm – rất nhiều người đương nhiên lo lắng về những tác động lan tỏa.

Đây là bản trình bày mà nhà kinh tế trưởng Torsten Sløk của Apollo đã gửi cho khách hàng vào cuối tuần qua. Luận điểm chính của anh ấy là:

Với lợi suất tăng ở Nhật Bản, rủi ro là các nhà đầu tư Nhật Bản sẽ bắt đầu bán trái phiếu của Hoa Kỳ và bắt đầu mua trái phiếu có lợi suất cao hơn của Nhật Bản.

Đây là một vấn đề lớn đối với các thị trường trái phiếu toàn cầu vì các nhà đầu tư Nhật Bản là những người nước ngoài nắm giữ trái phiếu Kho bạc Hoa Kỳ nhiều nhất, và họ cũng sở hữu một lượng tín dụng đáng kể của Hoa Kỳ.

Đây không chỉ là một vấn đề thị trường trái phiếu của Hoa Kỳ. Các nhà đầu tư tổ chức Nhật Bản nói chung nắm giữ khoảng 2 nghìn tỷ đô la trái phiếu nước ngoài, phần lớn trong số đó cũng là nợ của Đức, Pháp hoặc Anh.

Và như Brad Setser và Alex Etra trình bày chi tiết vào đầu năm nay, họ đã chuyển từ mua khoảng 100 tỷ đô la trái phiếu quốc tế mỗi năm trong thập kỷ vừa qua sang bán gần 200 tỷ đô la vào năm ngoái. Bất cứ điều gì tăng tốc có thể trở nên trở nên nguy hiểm. Như một nhà phân tích có giọng nói vui nhộn đã nói với Reuters, BoJ đang “ở thế ngặt nghèo nhất bên trên hố cá sấu”.

Tuy nhiên, liệu lợi suất trái phiếu chính phủ Nhật Bản cao hơn và sự đắt đỏ của việc phòng ngừa rủi ro tiền tệ có thực sự dẫn đến một cuộc tháo chạy hàng loạt khỏi thị trường nước ngoài? Có vẻ như không thể xảy ra, vì các nhà đầu tư Nhật Bản có thanh khoản dồi dào, và phần lớn dường như được nắm giữ trong các danh mục đầu tư nắm giữ đến ngày đáo hạn. Do đó, việc bán ngay bây giờ có thể sẽ dẫn đến một số khoản lỗ lớn.

Rabobank nhấn mạnh sự ổn định của chênh lệch hoán đổi (swap spread) Nhật Bản là bằng chứng cho thấy các nhà đầu tư Nhật Bản không chuẩn bị sẵn sàng cho một “sự hồi hương tuyệt vời”. Đây là những suy nghĩ qua đêm của họ, với phần nhấn mạnh của Alphaville bên dưới.

Dòng suy nghĩ phổ biến ở đây dường như là:

— Sự thay đổi từ BoJ sẽ báo trước lợi tức trái phiếu JGB cao hơn.

— Lợi tức trái phiếu JGB cao hơn sẽ khuyến khích các công ty bảo hiểm/quỹ hưu trí Nhật Bản giảm bớt việc nắm giữ trái phiếu ở nước ngoài được phòng ngừa bằng ngoại hối (cụ thể là EGB). Điều này là do loại thứ hai sẽ mang lại mức tăng năng suất giảm dần so với trái phiếu JGB.Mặc dù lập luận này có vẻ hấp dẫn về mặt trực giác với khối lượng lớn trái phiếu nước ngoài do các nhà đầu tư Nhật Bản nắm giữ, nhưng chúng tôi có một vài vấn đề với lập luận này:

— Việc tăng lợi suất của trái phiếu EGB so với trái phiếu JGB đã không còn hấp dẫn trong khoảng thời gian nhiều tháng.

— Lập luận giả định rằng lợi ích duy nhất của các nhà đầu tư Nhật Bản đối với trái phiếu nước ngoài là thu được lợi suất được phòng ngừa bằng rủi ro tiền tệ. Tuy nhiên, chúng tôi giả định rằng triển vọng lợi suất JGB cao hơn và lãi suất chính sách của ECB gần đạt mức cao nhất sẽ khuyến khích một số người nắm giữ JGB chuyển sang EGB để thu hồi vốn. Tóm lại, chúng tôi cho rằng thường có một cái nhìn quá đơn giản về động cơ của các nhà đầu tư Nhật Bản. Điều thú vị là chênh lệch hoán đổi Nhật Bản 10 năm di chuyển ít một cách đáng sợ vào ngày đó, điều này không có nghĩa là bản thân những người nắm giữ JGB đang dự đoán một đợt hồi hương ồ ạt vào các chính phủ trong nước.

— Chênh lệch hoán đổi của Đức dường như đang chịu áp lực thu hẹp do triển vọng bán trái phiếu của nhà đầu tư Nhật Bản. Tuy nhiên, mọi người đều hiểu rằng các khoản nắm giữ EGB lớn nhất của Nhật Bản là trái phiếu của Pháp. Trái phiếu của Pháp không hoạt động kém hơn so với Đức so với các đồng nghiệp EZ của nó. Điều này đặt ra một số nghi ngờ về bản chất của động thái thu hẹp trong chênh lệch hoán đổi.

— Các nhà đầu tư Nhật Bản có thể sẽ sử dụng hợp đồng kỳ hạn ngoại hối kỳ hạn 3 tháng để phòng ngừa rủi ro cho các khoản nắm giữ trái phiếu EGB của họ. Tuy nhiên, tỷ giá chéo EURJPY cũng sẽ đưa ra một số hình thức cho thấy các nhà đầu tư muốn bán EUR của họ và mua JPY. Cơ sở EURJPY 5 năm thực sự đã tăng cao hơn vào ngày c. 3 điểm cơ bản nhưng mức này vẫn nằm ở giữa phạm vi đã được giữ kể từ tháng 12 năm 2022.

BoJ dường như cũng quyết tâm đảm bảo rằng việc mở rộng biên độ giao dịch trái phiếu JGB 10 năm không bị hiểu là nó lùi lại hoàn toàn. Sáng nay, nó đã tiến hành một giao dịch mua đột xuất trị giá 300 tỷ yên (2,1 tỷ đô la) trong JGBs từ 5 đến 10 năm, khiến lợi suất giảm trở lại.

Vì vậy, hiện tại, điều này dường như không gây ra bất kỳ vấn đề lớn nào? Đánh thức chúng tôi khi/nếu BoJ loại bỏ hoàn toàn YCC.

Bình luận của admin: Việc BOJ nâng trần YCC chưa hẳn đã làm cho đồng Yên Nhật tăng giá, khả năng USD/JPY sẽ tăng trở lại khi các nhà đầu tư nhận ra chủ tịch Fed diều hâu nhất, so với ECB hay BOJ

Pingback: PHIÊN PHÂN PHỐI TỶ ĐÔ! CÁC LEADER ĐUỐI SỨC SAU THỜI GIAN CHẠY CAO TRÀO - Elibook.vn - Tri thức đầu tư