Chưa có sản phẩm trong giỏ hàng.

TTCK Thế giới

Quan điểm bồ câu của Scott Grannis: cung tiền M2 giảm kéo theo CPI giảm

Scott Grannis là Nhà kinh tế trưởng từ năm 1979-2007 tại Western Asset Management, một nhà quản lý toàn cầu, có trụ sở tại Pasadena về danh mục đầu tư trái phiếu cho các khách hàng tổ chức. Giờ đây, Sott thích cập nhật tin tức về kinh tế, thị trường và chính trị từ căn hộ của mình nhìn ra Bãi biển Calafia trên bờ biển Nam California, nơi ông muốn nghĩ rằng mình miễn nhiễm với lối suy nghĩ theo nhóm của Phố Wall. Ông đã kết hôn được gần 49 năm với Norma, người vợ Argentina tuyệt vời, có bốn người con và năm đứa cháu (bốn trai và một gái). Scott Grannis là một người tin tưởng vào lý thuyết kinh tế trọng cung, như được thực hành bởi những người cố vấn của ông, Jude Wanniski, Art Laffer và Larry Kudlow quá cố.

Scott Grannis là Nhà kinh tế trưởng từ năm 1979-2007 tại Western Asset Management, một nhà quản lý toàn cầu, có trụ sở tại Pasadena về danh mục đầu tư trái phiếu cho các khách hàng tổ chức. Giờ đây, Sott thích cập nhật tin tức về kinh tế, thị trường và chính trị từ căn hộ của mình nhìn ra Bãi biển Calafia trên bờ biển Nam California, nơi ông muốn nghĩ rằng mình miễn nhiễm với lối suy nghĩ theo nhóm của Phố Wall. Ông đã kết hôn được gần 49 năm với Norma, người vợ Argentina tuyệt vời, có bốn người con và năm đứa cháu (bốn trai và một gái). Scott Grannis là một người tin tưởng vào lý thuyết kinh tế trọng cung, như được thực hành bởi những người cố vấn của ông, Jude Wanniski, Art Laffer và Larry Kudlow quá cố.

Admin trích dẫn lại bài viết của Scoott Grannis trên blog cá nhân để giúp nhà đầu tư hiểu hơn về quan điểm phe bồ cầu cho rằng lạm phát cuối cùng sẽ giảm mạnh khi cung tiền M2 giảm.

———-

Vào thời điểm trước khi kết thúc chu kỳ thắt chặt của Fed (ngay cả khi Fed tăng lãi suất 25 bps vào 27/7/2023, họ gần như chắc chắn sẽ thể hiện rằng không có thêm đợt tăng nào được dự kiến), blog này tiếp tục đề cập đến các số liệu quan trọng về cung tiền. Số liệu M2 tháng 6 được công bố ngày hôm nay và không có gì đáng chú ý. M2 tăng trưởng hàng năm đang ở mức -4%, trong khi M2 tương đối bằng phẳng trong 3 tháng qua. Điều này phù hợp với việc lạm phát tiếp tục giảm trong 6-9 tháng tới.

Tôi vẫn thấy ngạc nhiên khi chỉ có một số ít người theo dõi Fed chú ý đến M2. Phần lớn các bình luận liên quan đến lạm phát — bao gồm cả của Fed — dành sự chú ý cho hầu hết mọi chỉ số và biến số lạm phát ngoại trừ cung tiền. Milton Friedman chắc hẳn đang quay cuồng trong lòng đất. Như ông đã nói một cách nổi tiếng, “lạm phát luôn luôn và ở khắp mọi nơi là một hiện tượng tiền tệ.” Lạm phát xảy ra khi cung tiền vượt quá cầu đối với nó, và các độ trễ giữa cung tiền và lạm phát là “dài và khác nhau”. Vì vậy, khi cung tiền M2 của Hoa Kỳ tăng trưởng với tốc độ hàng năm từ 20-30% trong năm 2020 và đầu năm 2021, một sự gia tăng lớn về lạm phát rất có thể sẽ xuất hiện vào đầu năm 2022. Và, không có gì đáng ngạc nhiên, nó đã xảy ra.

Chúng ta đã thấy M2 không chỉ sụp đổ mà còn chuyển sang âm trong hai năm qua. Một lần nữa, không có gì đáng ngạc nhiên, lạm phát bắt đầu giảm tốc đáng kể bắt đầu từ khoảng một năm trước. Gần đây hơn, tăng trưởng M2 gần như phẳng đi ngagn trong 3 tháng qua, vì vậy nếu một số nhà quan sát, như Brian Wesbury, lo ngại rằng M2 sụp đổ báo trước một cuộc suy thoái cuối cùng, thì tin tức M2 đã trở nên ít đáng lo ngại hơn.

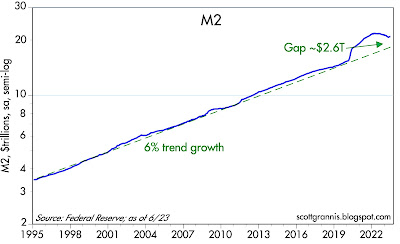

Bảng 1 cho thấy M2 so với tốc độ tăng trưởng xu hướng dài hạn là 6% mỗi năm. (Lưu ý rằng trục y được vẽ trên thang logarit, vì vậy một đường thẳng biểu thị tốc độ tăng trưởng không đổi.) M2 vẫn cao hơn xu hướng khoảng 2.6 nghìn tỷ USD. Tôi đã giải thích điều này có nghĩa là vẫn còn rất nhiều thanh khoản trong nền kinh tế, và điều này sẽ hoạt động như một bộ đệm chống lại những phát triển bất lợi.

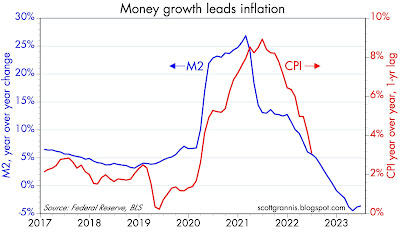

Bảng 2 so sánh tốc độ tăng trưởng M2 hàng năm với tốc độ lạm phát giá tiêu dùng CPI, với tốc độ sau được dịch sang trái một năm để minh họa thực tế là có khoảng một năm độ trễ giữa những thay đổi trong M2 tăng trưởng và những thay đổi về lạm phát. Biểu đồ cho thấy CPI đang trên đường về 0 trong vòng 6-9 tháng tới. Do đó, có thể kết luận rằng Fed đã hành động phù hợp, nếu muộn màng, và do đó không cần thắt chặt hơn nữa; lạm phát thấp là “đã được tính vào đà” vào thời điểm này.

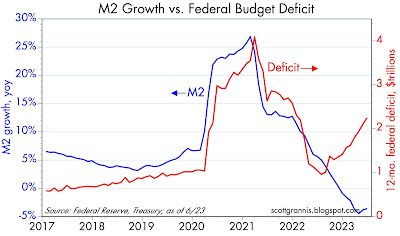

Bảng 3

Bảng 3 so sánh tốc độ tăng trưởng M2 với tổng 12 tháng thâm hụt ngân sách liên bang cho hàng tháng. Biểu đồ này cho thấy phần lớn hoặc tất cả các thâm hụt từ năm 2020 đến đầu năm 2021 đã được tiền tệ hóa. Nói cách khác, sự bùng nổ chi tiêu thời Covid khổng lồ đã được tài trợ bằng số tiền thực tế được in ra. May mắn thay, thâm hụt ngày càng tăng mà chúng ta đã thấy trong năm 2023 không được tiền tệ hóa, vì vậy không có lý do gì phải lo lắng về sự gia tăng lạm phát do tăng trưởng M2 quá mức.

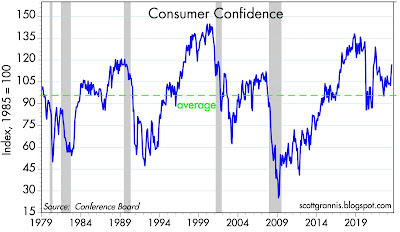

Bảng 4

Bảng 4 cho thấy chỉ số niềm tin của người tiêu dùng Conference Board. Số liệu tháng 7 được báo cáo hôm nay và cho thấy mức tăng đáng hoan nghênh. Điều này ủng hộ lập luận lâu nay của tôi rằng, không có lý do gì phải lo lắng về một cuộc suy thoái sắp xảy ra. Nền kinh tế có khả năng tiếp tục tăng trưởng trong thời gian tới, mặc dù với tốc độ tương đối không ấn tượng là 2% hoặc có thể ít hơn một chút.