Chưa có sản phẩm trong giỏ hàng.

TTCK Thế giới

Liệu FED có lo lắng quá mức?- nhận định của phe bồ cầu Scott Granis

Hôm qua, Ủy ban Thị trường Mở Liên bang (FOMC) đã quyết định giữ nguyên lãi suất chuẩn của quỹ Fed ở mức 5,5%. Điều này không có gì ngạc nhiên đối với thị trường, nhưng giọng điệu của cuộc họp báo của Powell và biên bản cuộc họp đã thuyết phục thị trường rằng lãi suất có khả năng sẽ “cao hơn trong thời gian dài hơn“ so với dự kiến trước đó. Dự kiến của thị trường hiện đang hướng đến một đợt tăng lãi suất nữa trước cuối năm và chỉ giảm một vài lần vào cuối năm sau. Đánh giá theo phản ứng của thị trường, có một chút hoảng loạn – có lẽ lần này suy thoái kinh tế vốn được lo ngại rất nhiều trong thời gian qua, đã ở ngay gần trước mắt, có lẽ trong những tháng cuối cùng của năm ?

Thật đáng tiếc khi tăng trưởng kinh tế bị lo sợ thay vì được chào đón. Chúng ta đã có mức tăng trưởng 2% trong hơn một năm nay và lạm phát đã giảm mạnh. Tăng trưởng không gây ra lạm phát; quá nhiều tiền so với nhu cầu về nó mới là nguyên nhân. Fed đã chậm trễ trong việc thắt chặt tiền tệ, nhưng họ đã thực hiện một cách quyết liệt. Lãi suất cao hiện nay đã thúc đẩy nhu cầu về tiền tệ đủ để dẫn đến sự sụt giảm đáng kể lạm phát.

Thật đáng tiếc khi Fed lo lắng rằng họ đã không làm đủ và họ có thể đã đánh giá thấp sức mạnh của nền kinh tế. Điều này nói với tôi rằng Fed đang bỏ qua một số diễn biến rất quan trọng: 1) thực tế là lạm phát theo các biện pháp hiện tại đã giảm xuống trong phạm vi mục tiêu dài hạn của nó (xem Biểu đồ #7 trong bài đăng này), 2) sự suy giảm đang diễn ra trong tốc độ tăng việc làm khu vực tư nhân, và 3) điểm yếu đang nổi lên trên thị trường nhà đất.

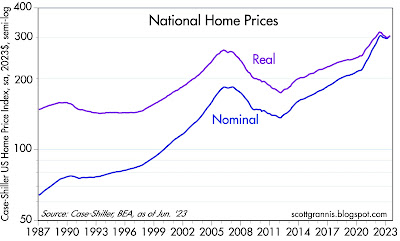

Biểu đồ số 1 cho thấy chỉ số nhà ở toàn quốc danh nghĩa và thực tế (đã điều chỉnh lạm phát) theo Case-Shiller. (Lưu ý: con số tháng 6 thực tế là trung bình của giá tháng 4, tháng 5 và tháng 6). Giá nhà đang ở mức cao nhất mọi thời đại, và cao hơn 15%, theo giá trị điều chỉnh lạm phát, so với mức đỉnh của thị trường nhà ở vào năm 2006.

Điều này có nghĩa là giá nhà hiện nay đang ở mức rất cao, cao hơn cả thời kỳ bong bóng nhà đất năm 2006. Điều này có thể là do một số yếu tố, chẳng hạn như lãi suất thấp và nhu cầu nhà ở cao. Tuy nhiên, điều quan trọng là cần lưu ý rằng giá nhà cao không phải lúc nào cũng là dấu hiệu tốt cho nền kinh tế. Trên thực tế, giá nhà cao có thể là dấu hiệu của một bong bóng nhà đất, và nếu bong bóng này vỡ, nó có thể dẫn đến suy thoái kinh tế.

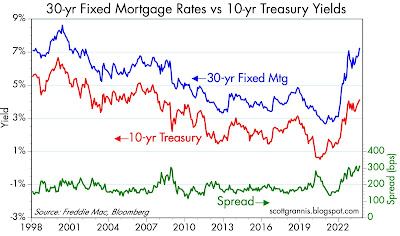

Biểu đồ số 2 cho thấy mức lãi suất thế chấp cố định 30 năm (màu xanh), mức lợi suất trái phiếu kho bạc 10 năm (màu đỏ), cộng với chênh lệch giữa hai loại này (màu xanh lá cây). Như mọi người đã biết, trái phiếu kho bạc 10 năm là chuẩn mực cho lãi suất thế chấp cố định. Trong thời bình thường, lãi suất thế chấp thường cao hơn khoảng 150-175 điểm cơ bản so với lợi suất trái phiếu kho bạc. Tuy nhiên, ngày nay, chúng cao gấp khoảng hai lần so với con số đó (320 điểm cơ bản). Lợi suất trái phiếu kho bạc đã tăng vọt từ 1.5% vào đầu năm 2022 lên hiện tại là 4.4%, và lãi suất thế chấp đã tăng vọt từ 3% lên hiện tại là 7.25%.

Điều này có nghĩa là những người tái cấp vốn hoặc vay thế chấp mới hiện nay phải đối mặt với viễn cảnh thanh toán thế chấp tăng mạnh, cộng với giá nhà đã tăng lên mức kỷ lục. Điều này đủ khiến hầu hết mọi người phải suy nghĩ kỹ lưỡng. Và những gì họ đang nghĩ là vay tiền ngày nay không phải là một trải nghiệm thú vị. Đó là cách mà lãi suất cao hơn làm tăng nhu cầu về tiền: tốt hơn những ngày này là có tiền dài hạn hơn là tiền ngắn hạn – theo nghĩa là “dài hạn” có nghĩa là bạn sở hữu nó, trong khi “ngắn hạn” có nghĩa là bạn nợ nó. Thật là một sự thay đổi so với vài năm trước, khi tôi liên tục lưu ý rằng Fed đang khuyến khích mọi người “vay và mua.”

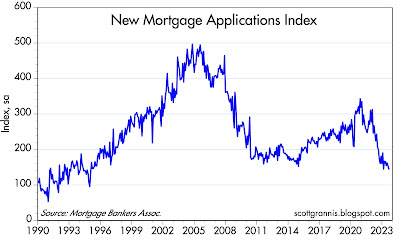

Biểu đồ số 3 cho thấy chỉ số đăng ký thế chấp mới (new mortgage applications index), đã giảm 70% so với mức cao nhất của giữa những năm 2000 và giảm hơn 50% so với mức cao nhất của cuối năm 2020. Hoạt động của thị trường nhà đất đã bị ảnh hưởng nghiêm trọng bởi lãi suất cao hơn, và lập trường hiện nay của Fed không hứa hẹn bất kỳ sự cứu trợ nào trong tương lai gần. Đây là bằng chứng mạnh mẽ về sự gia tăng nhu cầu tiền tệ.

Điều này có nghĩa là lãi suất cao hơn đang khiến mọi người muốn giữ tiền hơn là chi tiêu hay đầu tư. Điều này có thể dẫn đến tăng trưởng kinh tế chậm lại, vì mọi người chi tiêu ít hơn và đầu tư ít hơn.

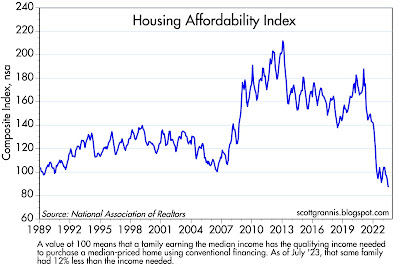

Biểu đồ số 4 cho thấy thước đo khả năng chi trả nhà ở (Housing Affordability), hiện nay đang ở mức thấp nhất từ trước đến nay, do sự kết hợp của giá nhà tăng vọt và lãi suất thế chấp tăng vọt. (Tôi đoán rằng khả năng chi trả của nhà ở ở khu vực Los Angeles sẽ đạt khoảng 60 trên biểu đồ này.)

Điều này có nghĩa là việc mua nhà hiện nay khó khăn hơn và tốn kém hơn bao giờ hết. Đây là một tin xấu đối với những người đang tìm cách mua nhà lần đầu và đối với những người đang cố gắng nâng cấp lên một ngôi nhà lớn hơn.

Khả năng chi trả nhà ở thấp cũng có thể dẫn đến thị trường nhà đất suy yếu. Khi việc mua nhà trở nên khó khăn hơn và tốn kém hơn, nhu cầu về nhà ở sẽ giảm xuống. Điều này có thể dẫn đến việc giá nhà giảm và lượng nhà bán được giảm.

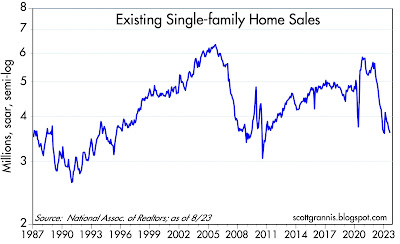

Biểu đồ số 5 cho thấy, kể từ đầu năm ngoái, doanh số bán nhà hiện hữu (existing homes) đã giảm 36%, xuống mức thấp nhất kể từ thời điểm thị trường nhà đất suy thoái trầm trọng vào năm 2010. Rất ít người muốn bán và rất ít người có khả năng mua. Đây là bằng chứng cho thấy thị trường nhà đất đang không ổn định. Tỷ lệ luân chuyển rất thấp có nghĩa là giá không phải là một chỉ số đáng tin cậy về giá trị.

Điều này có nghĩa là có rất ít người bán nhà và rất ít người mua nhà. Điều này có thể do một số yếu tố, chẳng hạn như lãi suất cao hơn và giá nhà cao hơn. Lãi suất cao hơn khiến việc mua nhà trở nên đắt hơn và giá nhà cao hơn khiến việc bán nhà trở nên khó khăn hơn.

Thị trường nhà đất không ổn định có nghĩa là giá nhà có thể giảm mạnh. Điều này có thể dẫn đến tổn thất tài chính cho những người sở hữu nhà. Thị trường nhà đất không ổn định cũng có thể dẫn đến suy thoái kinh tế, vì thị trường nhà đất là một phần quan trọng của nền kinh tế.

Fed đang cố gắng kiềm chế lạm phát bằng cách tăng lãi suất. Tuy nhiên, tăng lãi suất cũng có thể dẫn đến thị trường nhà đất không ổn định và suy thoái kinh tế. Fed cần phải cẩn thận để không tăng lãi suất quá cao, vì điều này có thể gây ra những hậu quả nghiêm trọng cho nền kinh tế.

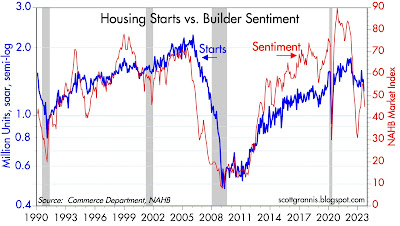

Biểu đồ số 6 so sánh số lượng nhà xây mới (housing starts) với chỉ số tâm lý xây dựng nhà ở. Cả hai đều giảm mạnh so với mức cao của vài năm qua. Kể từ đầu năm ngoái, số lượng nhà xây mới đã giảm gần 30% và tâm lý xây dựng nhà ở giảm gần 50%. Trong cùng thời gian, chi tiêu xây dựng nhà ở của người dân đã giảm khoảng 10% – và rất có thể sẽ giảm hơn nữa trong những tháng tới (chi tiêu xây dựng nhà ở có mối tương quan cao với số lượng nhà xây mới, nhưng có độ trễ).

Tất cả những điều này là lý do đủ để nghi ngờ về sức mạnh tổng thể của nền kinh tế. Ẩn nấp trong nền kinh tế là khoản thâm hụt ngân sách hàng năm 2 nghìn tỷ USD do chi tiêu chính phủ lãng phí và quá mức, việc chính quyền Biden gần đây đã hạn chế hoạt động thăm dò và khoan dầu và giá năng lượng tăng vọt. Năng lượng rất đắt đỏ, giống như thuế cao, là những cách chắc chắn để kiềm hãm tăng trưởng kinh tế. Chi tiêu chính phủ quá mức gần như chắc chắn sẽ làm suy yếu sức mạnh của nền kinh tế.

Kết luận: Fed rất khó có thể đạt được mục tiêu lãi suất “cao hơn trong thời gian dài hơn” lâu hơn nữa. Trong những tháng tới, các sự kiện có thể xảy ra có thể thuyết phục cả Fed và thị trường rằng lạm phát thấp hơn và nền kinh tế yếu hơn so với suy nghĩ thông thường. Và lãi suất cần giảm xuống.

Nhận định của admin

Tôi đồng ý với nhận định của bài viết rằng Fed rất khó có thể đạt được mục tiêu lãi suất “cao hơn trong thời gian dài hơn” lâu hơn nữa. Thị trường nhà đất đang suy yếu, niềm tin của người tiêu dùng đang giảm sút và chi tiêu doanh nghiệp đang chậm lại. Những dấu hiệu này cho thấy nền kinh tế đang yếu đi.

Tôi cũng đồng ý rằng Fed cần cẩn thận để không tăng lãi suất quá cao, vì điều này có thể gây ra suy thoái kinh tế. Fed cần theo dõi chặt chẽ nền kinh tế và sẵn sàng điều chỉnh chính sách tiền tệ của mình nếu cần thiết.

Scott Grannis là Nhà kinh tế trưởng từ năm 1979-2007 tại Western Asset Management, một nhà quản lý toàn cầu, có trụ sở tại Pasadena về danh mục đầu tư trái phiếu cho các khách hàng tổ chức. Giờ đây, Sott thích cập nhật tin tức về kinh tế, thị trường và chính trị từ căn hộ của mình nhìn ra Bãi biển Calafia trên bờ biển Nam California, nơi ông muốn nghĩ rằng mình miễn nhiễm với lối suy nghĩ theo nhóm của Phố Wall. Ông đã kết hôn được gần 49 năm với Norma, người vợ Argentina tuyệt vời, có bốn người con và năm đứa cháu (bốn trai và một gái). Scott Grannis là một người tin tưởng vào lý thuyết kinh tế trọng cung, như được thực hành bởi những người cố vấn của ông, Jude Wanniski, Art Laffer và Larry Kudlow quá cố.