Chưa có sản phẩm trong giỏ hàng.

TTCK Thế giới

Diều hâu Mohamed El-Erian: Hoa Kỳ có thể không còn tránh được suy thoái

(Theo Financial Times): Mohamed El-Elrian là hiệu trưởng của Queens’ College, Cambridge, và là cố vấn cho Allianz và Gramercy.

Một giai đoạn tăng lãi suất mạnh mẽ, giá dầu cao và đồng đô la mạnh hơn đang đẩy tâm lý đồng thuận chung của thị trường tài chính về tăng trưởng kinh tế Mỹ ra khỏi khái niệm về một cuộc hạ cánh mềm.

Theo tôi tính toán, đây sẽ là lần thứ sáu trong vòng 15 tháng qua, nhận thức thông thường về nền kinh tế có ảnh hưởng nhất thế giới đã thay đổi. Thật không may, đây là một sự xoay trục có khả năng kéo dài hơn trong lần này, đe dọa nền kinh tế Mỹ vốn đã mạnh mẽ một cách ấn tượng, làm suy yếu ổn định tài chính thực sự và xuất khẩu biến động ra phần còn lại của thế giới.

Chỉ trong hai tuần qua, lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm đã tăng khoảng 0.5 điểm phần trăm lên khoảng 4.8% như một phần của sự thay đổi toàn diện trong toàn bộ cấu trúc lãi suất. Biến động này đã đưa mức thay đổi lợi suất lên mức cao ngất ngưởng 1 điểm phần trăm kể từ cuối tháng 6, dẫn đến việc tăng lãi suất vay cho các công ty, lãi suất vay mua ô tô cao hơn cho hộ gia đình và dòng tiền gửi chạy khỏi hệ thống ngân hàng rõ rệt và không đồng đều hơn khi các nhà đầu tư chuyển tiền mặt sang tài khoản thị trường tiền tệ. Và đáng chú ý, chi phí cho một khoản vay thế chấp 30 năm sắp vượt quá 8%, khiến việc mua nhà vốn đã đắt đỏ trở nên ít khả thi hơn.

Những tác động lan tỏa quốc tế của sự thay đổi này bao gồm chi phí đi vay ngày càng tốn kém hơn và không đáng tin cậy hơn, và đối với Nhật Bản, việc thoát khỏi chế độ chính sách tiền tệ ngày càng phức tạp hơn với những tác động dây chuyền đối với Mỹ.

Việc đẩy lợi suất lên cao theo cách ngày càng rối loạn là sự kết hợp của việc thị trường nhận ra rằng lãi suất chính sách cao hơn do Cục Dự trữ Liên bang Mỹ (Fed) đặt ra sẽ tồn tại trong một thời gian dài và nhu cầu hấp thụ nguồn cung trái phiếu kho bạc Mỹ đáng kể do thâm hụt ngân sách lớn.

Việc đẩy giá dầu lên cao trong bối cảnh nhu cầu mạnh mẽ, việc Opec+ tiếp tục cắt giảm sản xuất và tồn kho giảm mạnh đang tiếp tục đổ thêm dầu vào lửa. Có nguy cơ đáng kể điều này sẽ dẫn đến lạm phát cao hơn đối với một loạt hàng hóa và dịch vụ rộng hơn.

Đây là những diễn biến mà nền kinh tế và thị trường không hề mong muốn. Chúng làm giảm tốc độ tăng trưởng và làm tăng nguy cơ đình lạm (stagflation). Rủi ro ổn định tài chính được nâng cao với sự không phù hợp lãi suất trong một số ngân hàng nhất định, nhu cầu tái cấp vốn của những người tham gia thị trường tài chính khác và rủi ro gián đoạn tín dụng.

Trong khi thị trường đang điều chỉnh nhanh chóng với lãi suất cao hơn, thì nền kinh tế thực tế mới chỉ ở giai đoạn rất sớm với con đường phía trước gập ghềnh hơn nhiều.

Hơn một năm qua, tôi đã lập luận rằng Hoa Kỳ có thể tránh được suy thoái kinh tế năm 2023 mà nhiều người đã liên tục nói đến. Bây giờ, tôi ít tự tin hơn về những gì sẽ xảy ra vào năm 2024 do việc tăng lãi suất gần đây làm trầm trọng thêm sự xói mòn khả năng phục hồi tài chính, con người và thể chế.

Lòng tin của tôi cũng bị lung lay bởi Cục Dự trữ Liên bang Mỹ (Fed), vốn vẫn chưa nhận ra rằng hướng dẫn chính sách tương lai của họ – cũng như khung chính sách tiền tệ của họ và cách các quan chức truyền đạt mục tiêu lạm phát thích hợp – cần được điều chỉnh nhanh chóng cho phù hợp với thực tế của một mô hình kinh tế thay đổi.

Thật vậy, ngân hàng trung ương có ảnh hưởng nhất thế giới vẫn chưa thực sự nắm bắt được sự thay đổi cơ bản trong đặc điểm cơ bản của nền kinh tế từ thế giới không đủ cầu sang thế giới mà lĩnh vực cung ứng kém linh hoạt hơn nhiều trong nhiều năm. Fed càng mất nhiều thời gian để điều chỉnh, rủi ro đối với phúc lợi kinh tế càng lớn.

Năm ngoái là về việc thị trường điều chỉnh trước các ngân hàng trung ương đang chơi trò đuổi bắt với thực tế lạm phát cao. Năm nay là về việc thị trường lo ngại khả năng cao rằng, lãi suất sẽ ở mức cao hơn trong thời gian dài hơn, góp phần tạo ra động lực suy thoái. Rốt cuộc, như một thống đốc của Fed đã nói đúng vào tuần trước, “câu hỏi quan trọng nhất ở thời điểm này không phải là liệu có cần tăng lãi suất thêm trong năm nay hay không, mà là chúng ta sẽ cần giữ lãi suất ở mức đủ thắt chặt trong bao lâu để đạt được mục tiêu của mình”.

Tại một cuộc họp thị trấn vào cuối tháng 9, Chủ tịch Fed Jay Powell đã tuyên bố: “Khi các đồng nghiệp của tôi và tôi công bố dự báo của chúng tôi về con đường có khả năng xảy ra nhất cho nền kinh tế và lãi suất, như chúng tôi đã làm vài tuần trước, một trong những mục tiêu của chúng tôi là ảnh hưởng đến chi tiêu và quyết định đầu tư ngay hôm nay và trong những tháng tới.”

Nếu sự rối loạn chức năng của Quốc hội lan rộng hơn nữa và nếu Fed tiếp tục trì hoãn việc thay đổi những nền tảng chính của việc xây dựng chính sách, sự thay đổi trong những bất ngờ kinh tế của Mỹ sẽ không vui vẻ cho cả nền kinh tế trong nước và phần còn lại của thế giới.

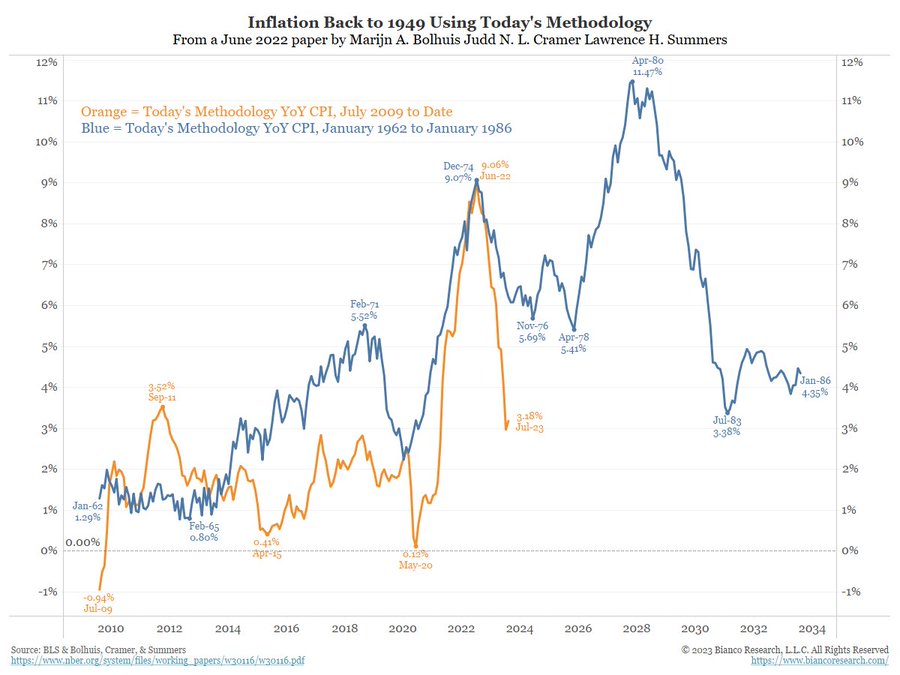

Quan điểm diều hâu của El-Eirian có thể tóm gọn trong bức tranh đồ thị về con đường lạm phát sắp tới. Ông lo ngại đình lạm lặp lại những năm 1970