Chưa có sản phẩm trong giỏ hàng.

Phân tích Doanh Nghiệp

PVD: Giá thuê giàn khoan năm 2024 chạm mức 100,000 USD/ngày, lợi nhuận ròng tăng gấp đôi lên 1,000 tỷ đông

Kỳ vọng lợi nhuận tăng gấp đôi vào năm 2024, lên mức hơn 1,000 tỷ đồng

Trong báo cáo cập nhật ngày 4/12/2023, CTCK VNDirect tăng giá mục tiêu của cổ phiếu PVD thêm 9.9% lên mức 34,500 đồng/cổ phiếu, từ mức 31,400 trước đó. Giá mục tiêu của VNDirect đang cao hơn 6.2% so với dự báo đồng thuận chung (consensus) toàn thị trường.

Tiềm năng tăng giá là 23.2% so với thị giá 28,000 vào ngày 4/12/2023.

Lý do VNdirect nâng giá mục tiêu năm 2024 là kỳ vọng lợi nhuận tăng thêm +10.6% lên mức +115.7%, đạt mức 1,053 tỷ đồng. Đồng thời, mục tiêu lợi nhuận năm 2025 cũng được nâng thêm +21.7% lên 42%, đạt mức 1,491 tỷ đồng.

Lợi nhuận dự kiến năm 2023 của PVD là 488 tỷ theo dự phóng của VNDirect, giảm nhẹ một chút so với con số 506 tỷ trước đó.

Như vậy, quan điểm phía VNDirect về cổ phiếu PVD trở nên lạc quan hơn sau 4 tháng, kể từ báo cáo gần nhất ngày 4/8/2023. Các hành động nâng giá mục tiêu trong vòng khoảng 3 tháng thường khá tích cực cho cổ phiếu, theo Mark Minervini.

Những dấu hiệu nhận biết một “cổ phiếu giá trị” trở thành “cổ phiếu tăng trưởng” như thế nào?

Sau khi dữ liệu tài chính quý 3.2023 của PVD được công bố, các CTCK đang đánh giá tích cực hơn về triển của PVD.

Trong khi đó, CTCK HSC không thay đổi giá mục tiêu và lợi nhuận đối với PVD từ tháng 8.2023 cho đến nay, vì đây vốn là CTCK lạc quan nhất đối với dòng dầu khí. Từ tháng 8.2023, HSC đã đưa ra mức dự phóng lợi nhuận ròng năm 2023 và 2024 đối với PVD thuộc hàng cao nhất thị trường, lần lượt là 460 tỷ và 1,017 tỷ đồng. giá mục tiêu vẫn duy trì ở mức 35,000 đồng/cổ phiếu từ tháng 8 cho đến nay.

Tương tự, CTCK VCSC gần như không tăng dự phóng lợi nhuận ròng đối với PVD từ tháng 8.2023 cho đến nay, nhưng tăng dần giá mục tiêu. Trong đánh giá cập nhật vào ngày 20.11.2023, VCSC nâng giá mục tiêu từ 30,300 (tháng 8 và tháng 10) lên 31,000 đồng/cổ phiếu

Trong khi tăng nhẹ dự báo năm 2023 thêm 2% thì vẫn giữ nguyên dự phóng lợi nhuận 2024 và 2025. Cụ thể, lợi nhuận ròng năm 2024 sẽ tăng gấp đôi +243.6%, lên mức 41.8 triệu đôla (xấp xỉ 1,000 tỷ đồng). Lợi nhuận ròng năm 2025 tăng +163.5% lên 68.4 triệu đôla.

Vào đầu tháng 11.2023, CTCK SSI giảm nhẹ ước tính lợi nhuận ròng năm 2023 xuống 507 tỷ đồng (từ 526 tỷ đồng) nhưng điều chỉnh tăng lợi nhuận ròng năm 2024 và 2025 lên lần lượt 914 tỷ (tăng +80% yoy) và 1,631 tỷ đồng (tăng +78% yoy), từ mức 721 tỷ và 1,381 tỷ đồng. SSI nâng giá mục tiêu từ 27,000 đồng/cổ phiếu (tháng 8.2023) lên 30,500 đồng/cổ phiếu trong bản cập nhật tháng 11.

Nhìn chung, các CTCK đồng thuận dự phóng lợi nhuận của PVD tăng gấp đôi lên mức hơn 1,000 tỷ trong năm 2024, sau khi đạt mức lợi nhuận hơn 460 tỷ trong năm 2023. Giá mục tiêu tầm quanh 30,000 đồng/cổ phiếu, trong đó HSC lạc quan nhất với con số 35,000 đồng/cổ phiếu. Đã có động thái tích cực từ việc nâng triển vọng lợi nhuận và giá mục tiêu đến từ CTCK VNDirect.

Giá cho thuê giàn khoan năm 2024 tăng khoảng +24% lên gần 100,000 đôla/ngày

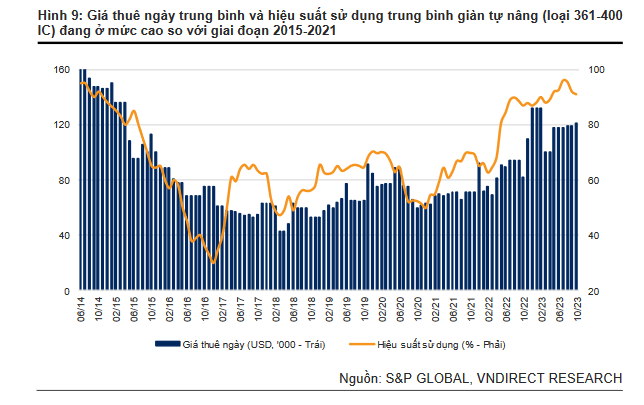

Theo dữ liệu của VNDirect, giá thuê ngày giàn tự nâng (JU) trên toàn cầu đã tăng mạnh. Giá thuê dao động quanh mức 130,000-140,000 USD với một số giàn khoan thế hệ mới có giá thuê chạm mức 150,000 USD. Tại khu vực Đông Nam Á, giá thuê giàn JU (loại 301-400 IC) cũng đạt vùng giá 105,000-133,000 USD. Dự báo giá cho thuê giàn vẫn ở mức cao do nguồn cung thắt chặt.

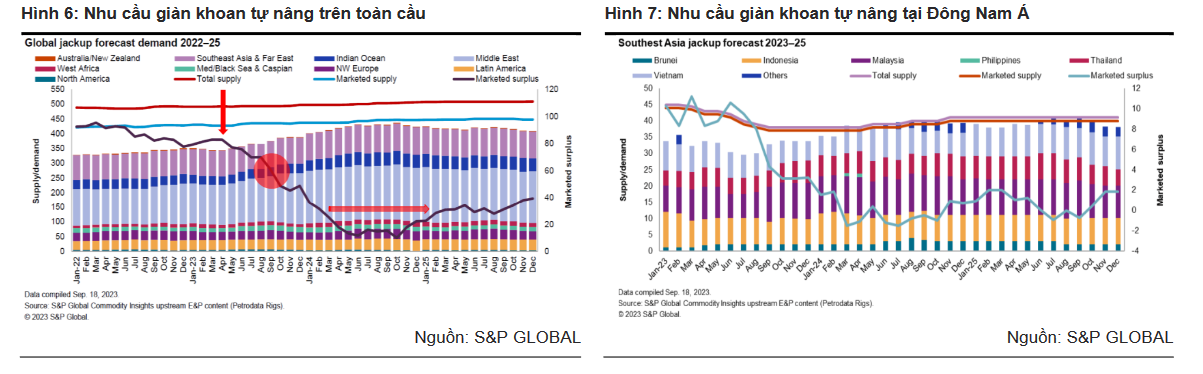

Số lượng đơn đặt hàng đóng mới trong vài năm tới ở mức thấp lịch sử, vào ~5% tổng số giàn khoan trên toàn cầu (20 giàn khoan đóng mới/435 giàn khoan có thể hoạt động trên thị trường). Để làm rõ thêm tình trạng nguồn cung khan hiếm hiện nay, VNDirect lưu ý rằng có tới 141 giàn khoan đóng mới tại các nhà máy đóng tàu đang chờ giao hàng vào thời điểm tháng 10/2014 – là đỉnh của chu kỳ tăng giá trước đó của TT khoan. Ngoài ra, có 163 giàn khoan có tuổi đời trên 30 năm, trong đó có 62 giàn không sẵn sàng để đưa vào hoạt động (tương đương khoảng 33% tổng đội giàn JU), độ tuổi khó có thể đáp ứng được những yêu cầu ngày càng cao hơn của các chiến dịch khoan ngày nay

Trong khi đó, nhu cầu sử dụng giàn JU đang tăng lên, Theo S&P Global, nhu cầu giàn JU ở Trung Đông dự kiến sẽ tăng từ 169 giàn vào năm 2023 (+35.2% svck) lên 183 giàn vào năm 2024 (+8.3% svck), chủ yếu đến từ nhu cầu tăng mạnh của Saudi Aramco và ADNOC. Trong khi đó, thị trường ĐNÁ cũng sẽ là khu vực sôi động trong những năm tới, với nhu cầu dự kiến sẽ tăng từ 32.7 giàn năm 2023 lên 384/39.2 giàn vào năm 2024/25.

VNdirect dự phóng hiệu suất sử dụng giàn khoan của PVD có thể nâng lên mức 98% cho cả năm 2024 khi lịch khoan kín. Năm 2023, hiệu suất sử dụng giàn khoan đã là 96%, cao hơn mức 85% của năm 2022.

Theo dự phóng của CTCK VCSC (20/11/2023), giá cho thuê giàn JU năm 2024 tăng +24% lên mức 98,500 USD/ngày

Trong khi đó, theo dự phóng của SSI (6/11/2023), dựa trên hợp đồng đã ký của PVD, giá thuê/ngày sẽ cải thiện trong năm 2024 và 2025 lên lần lượt là 86,000 USD/ngày và 115,000 USD/ngày (tăng 5% và 10% so với các giả định trước đó).

Theo dự phóng của HSC (7/11/2023), giá thuê giàn tự nâng bình quân Q3/2023 đạt 78,000 USD, tăng 23.8% so với cùng kỳ và tăng 4.0% so với quý trước. BLĐ dự đoán giá thuê giàn khoan tự nâng Q4/2023 của PVD có thể vượt mức 90,000 USD (tăng 15,3% so với quý trước) và sẽ đạt bình quân 100,000 USD trong năm 2024, sát với dự báo của HSC.

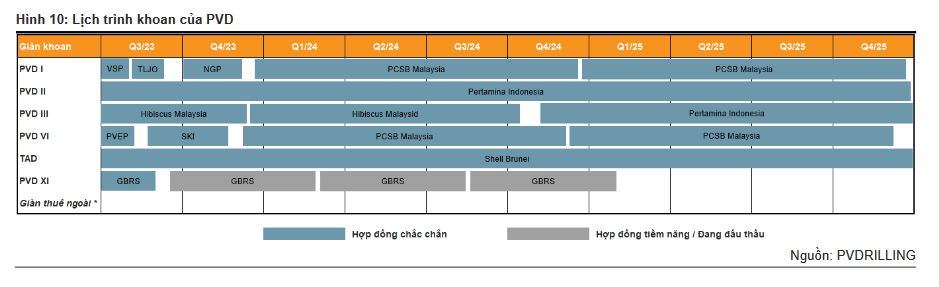

PVD đã gia hạn hợp đồng cung cấp giàn khoan JU PVD III với Hibiscus (Malaysia) từ tháng 10/2023 đến giữa năm 2024 với giá thuê ngày đạt ~100.000 USD

Động lực từ các dự án trong nước vào năm 2025

trong đó nhu cầu của Việt Nam được kì vọng sẽ là một trong những động lực chính trong năm 2025 với nhiều dự án trọng điểm sắp được triển khai như: Kinh Ngư Trắng, Lạc Đà Vàng và Lô B

Murphy Oil (nhà điều hành mỏ) đã đưa ra FID cho mỏ dầu Lạc Đà Vàng vào ngày 03/11/2023. PVD dự kiến tham gia đấu thầu cho dự án này; tuy nhiên, thông tin chi tiết vẫn chưa được công bố. Theo kế hoạch phát triển mỏ, PVD có thể tiến hành khoan tại mỏ dầu này bắt đầu từ năm 2026 trong thời gian 800 ngày (~2,2 năm) với tổng giá trị hợp đồng là 294 triệu USD – nhìn chung phù hợp với kỳ vọng của VCSC (20/11/2023).

PVD đang tích cực tìm mua một giàn khoan tự nâng mới (JU) để đáp ứng nhu cầu ngày càng gia tăng đối với hoạt động E&P trong nước. Tuy nhiên, HSC tin rằng PVD sẽ gặp khó khăn trong quá trình này thời gian tới vì (1) hầu như không có giàn khoan mới sẵn có trong 3 năm tới và (2) nhu cầu mua giàn khoan rất lớn từ các nhà sản xuất dầu đá phiến của Mỹ và các công ty dầu khí quốc gia Trung Đông. Giá xây dựng giàn khoan tự nâng mới đã tăng mạnh lên 260 triệu USD trong tháng 10/2023, từ mức 80 triệu USD trong tháng 6/2023. Nhà máy đóng tàu sẽ mất tối thiểu 2-3 năm để hoàn thành một giàn khoan mới.

Tăng trưởng lợi nhuận quý 4.2023 dự kiến tích cực khi giá thuê giàn khoan cải thiện

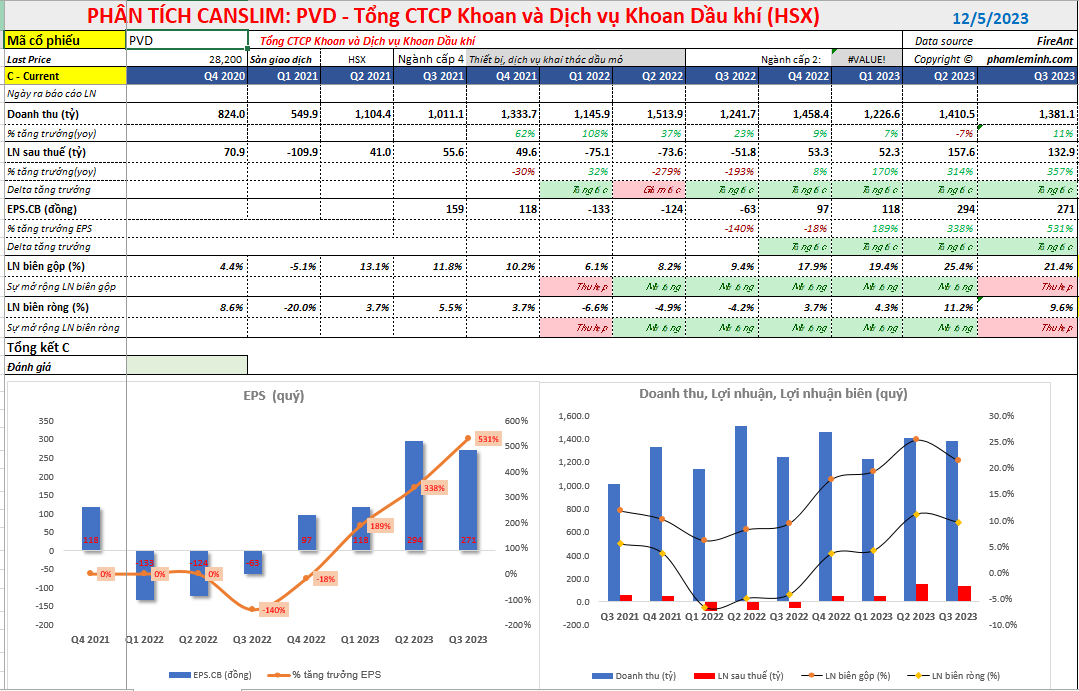

Lợi nhuận ròng Q3/2023 đạt 151 tỷ đồng (so với lỗ thuần Q3/2022 là 34 tỷ đồng), trong khi doanh thu thuần đạt 1,381 tỷ đồng (tăng 11.2% yoy). Lợi nhuận gộp và lợi nhuận HĐKD Q3/2023 tăng lần lượt 152.5% và 715.7% so với cùng kỳ, cho thấy hiệu quả kinh doanh tiếp tục cải thiện vững chắc. So với quý trước, mặc dù giá cước giàn khoan tự nâng tăng 4.0% so với quý trước, lợi nhuận HĐKD Q3/2023 vẫn giảm 17.,1%so với quý trước do công suất hoạt động giảm (ít hơn 30 ngày làm việc so vớiQ2/2023).

Nhìn chung, lợi nhuận ròng 9 tháng đầu năm 2023 đạt 381 tỷ đồng (so với lỗ 151 tỷ đồng trong 9 tháng đầu năm 2022). HSC kỳ vọng KQKD Q4/2023 sẽ tăng so với quý trước do giá thuê ngày giàn khoan cải thiện.

MÔ HÌNH CANSLIM- PHỤC HỒI TỪ KHÓ KHĂN

PVD đang có 3 quý tăng tốc trong tăng trưởng lợi nhuận, lần lượt +170%; +314% và +357% yoy. Trong khi doanh thu tăng nhẹ ở hai con số thấp là +11%, nhưng việc biên lợi gộp mở rộng từ 19.4% vào quý 1.2023 lên 21.4% vào quý 3.2023 đã giúp lợi nhuận của công ty tăng nhanh. Bên cạnh đó, PVD còn có thu nhập bất thường từ đền bù hợp đồng.

PVD cũng nhận được một khoản thu nhập không thường xuyên khác là 70 tỷ đồng (3 triệu USD) trong Q3/2023, tương đương Q2/2023. Đây là khoản bồi thường 6 triệu USD từ việc chấm dứt hợp đồng với Valeura Energy (công ty của Canada) cho chiến dịch khoan ở Thái Lan (từ tháng 7/2023 đến tháng 11/2023). Loại trừ các khoản mục không thường xuyên, lợi nhuận HĐKD cốt lõi Q3/2023 tăng 15.7 lần so với cùng kỳ và tăng 63.2% so với quý trước đạt 203 tỷ đồng.

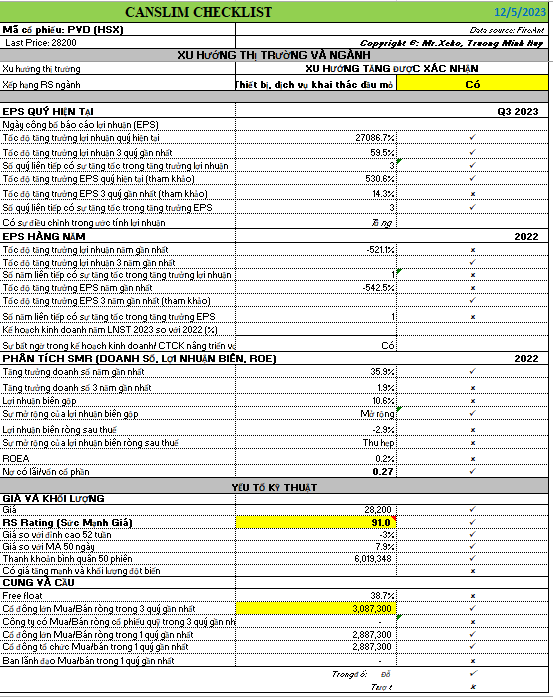

Nói cách khác, PVD đáp ứng chữ C trong CANSLIM, trong khi chữ A không đáp ứng vì sự thua lỗ của năm 2022. PVD được đánh nhãn doanh nghiệp phục hồi từ khó khăn do chu kỳ kinh doanh của ngành.

PVD không đáp ứng tiêu chí SMR do sự thua lỗ của năm 2022.

Tuy nhiên, chữ C quan trọng hơn và hành động giá cũng vậy. RS (Sức Mạnh Giá Tương Đối) của PVD là 91, nằm trong số những cổ phiếu hoạt động trên thị trường. Cùng với thị trường chung tăng giá và sóng ngành dầu khí đang hoạt động, PVD được kỳ vọng sẽ trở thành cổ phiếu dẫn dắt.

PVD chỉ còn cách đỉnh 52 tuần -3% và đã nằm trên MA50 ngày. Cổ phiếu đang xây nền giá thành công và chuẩn bị breakout nền giá chiếc cốc. Chi tiết tín hiệu giao dịch về PVD được công bố trong room zalo Elibook Trader (0977.697.420).

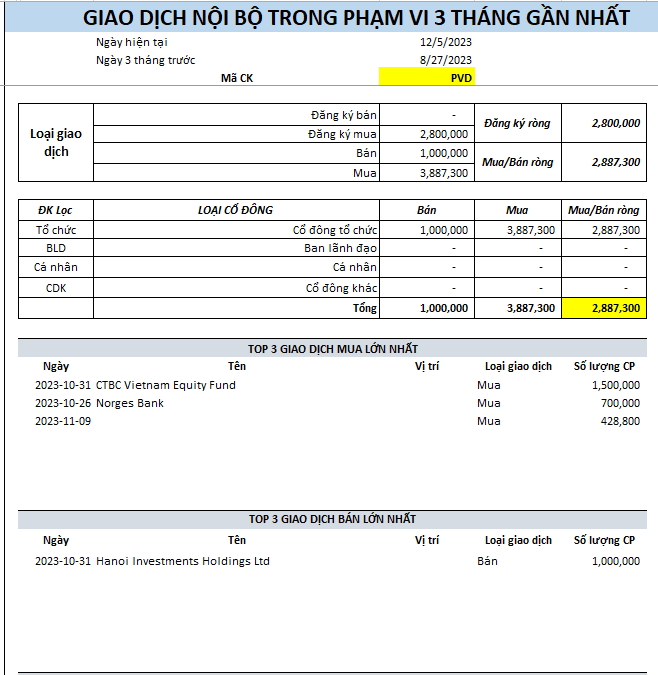

Trong 1 quý gần đây, PVD có sự mua vào của cổ đông lớn 2.8 triệu cổ phiếu. Chi tiết bên dưới. Điều này giúp PVD đáp ứng chữ S trong CANSLIM. Đây là cổ phiếu cô đặc với Free Float tầm 38.7%.

Tóm lại, PVD ĐỖ các tiêu chí quan trọng về mặt kỹ thuật và lợi nhuận (chữ C) để tiến hành giao dịch.