Chưa có sản phẩm trong giỏ hàng.

Phân tích Doanh Nghiệp

CTD: HSC nâng triển vọng lợi nhuận 2025-2026 thêm 13% và 31% khi hợp đồng ký mới cao hơn dự kiến

Cập nhật dự báo cho CTD sau kết quả quý 1 tài khóa 2023-2024

HSC đã cập nhật dự báo của mình cho CTD sau khi công bố kết quả 1Q-FY6/24 gần đây, về cơ bản phù hợp với kỳ vọng. Trong quý vừa qua, CTD ghi nhận doanh thu 4,124 tỷ đồng, tăng 32.5%yoy và 13.9% QoQ, và lợi nhuận sau thuế đạt 66.6 tỷ đồng (so với mức lỗ ròng 3.5 tỷ đồng cùng kỳ năm ngoái). Trong khi đó, giá trị hợp đồng mới ký kết cao hơn dự kiến do công ty được hưởng lợi từ sự phục hồi của thị trường bất động sản và sự củng cố trong ngành xây dựng.

Giữ nguyên dự báo lợi nhuận năm 2024, Tăng dự báo lợi nhuận năm 2025 và 2026

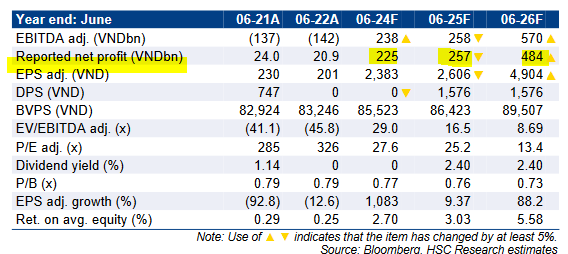

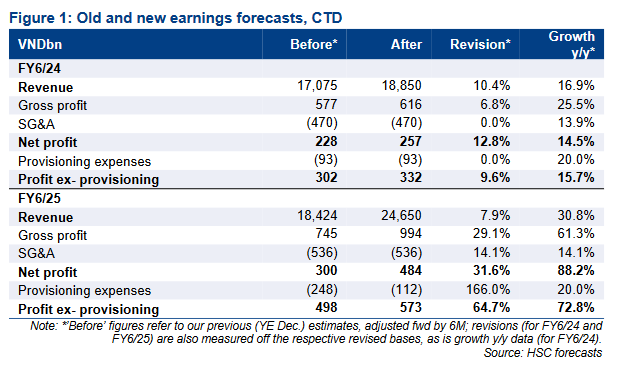

HSC giữ nguyên phần lớn dự báo lợi nhuận của mình cho FY6/24, dự báo lợi nhuận sau thuế tăng 167% yoy lên 225 tỷ đồng. Trong khi đó, chúng tôi đã nâng dự báo lợi nhuận sau thuế cho FY6/25 và FY6/26 lên 12.8% và 31.6% lần lượt là 257 tỷ đồng và 484 tỷ đồng, nhờ giá trị hợp đồng mới ký kết cao hơn. Chúng tôi tin rằng CTD sẽ được hưởng lợi từ (1) sự củng cố trong ngành xây dựng sau khủng hoảng tín dụng, và (2) dòng vốn FDI tiếp tục chảy vào, điều này sẽ thúc đẩy nhu cầu xây dựng nhà máy và kho bãi.

Ước tính mới của HSC cho thấy lợi nhuận sau thuế CAGR là 92.7% trong 3 năm tới dựa trên cơ sở FY6/23.

Nhắc lại, CTD đã công bố kết quả cho quý 1 của năm tài chính mới kết thúc vào tháng 6 năm 2024 với doanh thu đạt 4,124 tỷ đồng, tăng 32.5% yoy và 13.9%QoQ, lợi nhuận sau thuế đạt 66.6 tỷ đồng (so với mức lỗ ròng 3.5 tỷ đồng cùng kỳ năm ngoái và tăng 120.8% QoQ). Kết quả này cho thấy sự phục hồi mạnh mẽ của hoạt động kinh doanh, hoàn thành 29.8% và 25.7% kế hoạch doanh thu và lợi nhuận sau thuế FY06/24.

Đặc biệt, HSC tin rằng doanh thu từ một dự án trọng điểm – nhà máy Lego tại Bình Dương – là một trong những động lực chính thúc đẩy sự tăng trưởng mạnh mẽ về doanh thu trong bối cảnh thị trường bất động sản vẫn còn yếu. Chúng tôi dự kiến công ty sẽ tiếp tục ghi nhận doanh thu từ dự án mega này trong năm 2024.

Trong khi đó, theo cuộc trao đổi gần đây nhất của HSC với công ty, giá trị hợp đồng mới ký kết trong quý 1 FY06/24 đạt mức cao 10 nghìn tỷ đồng, cao hơn đáng kể so với dự kiến của chúng tôi. Hiệu quả mạnh mẽ này diễn ra bất chấp việc thị trường bất động sản đang trong giai đoạn đầu phục hồi.

Đáng chú ý, với việc đưa dự án mega Lego vào hoạt động, CTD đã củng cố thành tích xây dựng nhà máy và kho bãi cho các công ty FDI đang thiết lập cơ sở sản xuất tại Việt Nam. Điều này giúp họ có vị thế thuận lợi để hưởng lợi từ dòng FDI dự kiến sẽ đổ vào Việt Nam trong tương lai. Do lượng backlog cao vào cuối FY6/24, chúng tôi nâng dự báo doanh thu cho FY6/25 và FY6/26 lên 10.4% và 7.9%, lần lượt lên 18,850 tỷ đồng và 24,650 tỷ đồng.**

HSC nâng giá mục tiêu thêm 31% lên 70,000

CTD tăng 12% và 31% trong 1 tháng và 3 tháng vừa qua, vượt trội so với VNI trong các giai đoạn này. Sau thành tích mạnh mẽ này, cổ phiếu hiện được giao dịch với giá P/E dự phóng 1 năm là 26.4x – cao hơn một chút so với mức trung bình ba năm là 24.3x. Với những gì HSC coi là triển vọng đang cải thiện, HSC nâng giá mục tiêu thêm 31.3% lên 70,000 đồng, chủ yếu được thúc đẩy bởi dự báo lợi nhuận tăng và định giá chuyển sang cuối FY24.

Mặc dù upside chỉ còn +6.5% với thị giá hiện tại, HSC vẫn đưa ra khuyến nghị MUA.

Với sự phục hồi mới chớm nở của thị trường bất động sản, CTD sẽ được hưởng lợi từ dòng hợp đồng mới. Giữa cuộc khủng hoảng tín dụng dẫn đến sự suy thoái của thị trường bất động sản trên toàn quốc, một số công ty xây dựng đã phá sản. CTD, kiên cường với số dư tiền mặt đáng kể, nổi lên như một người hưởng lợi.

MÔ HÌNH CANSLIM

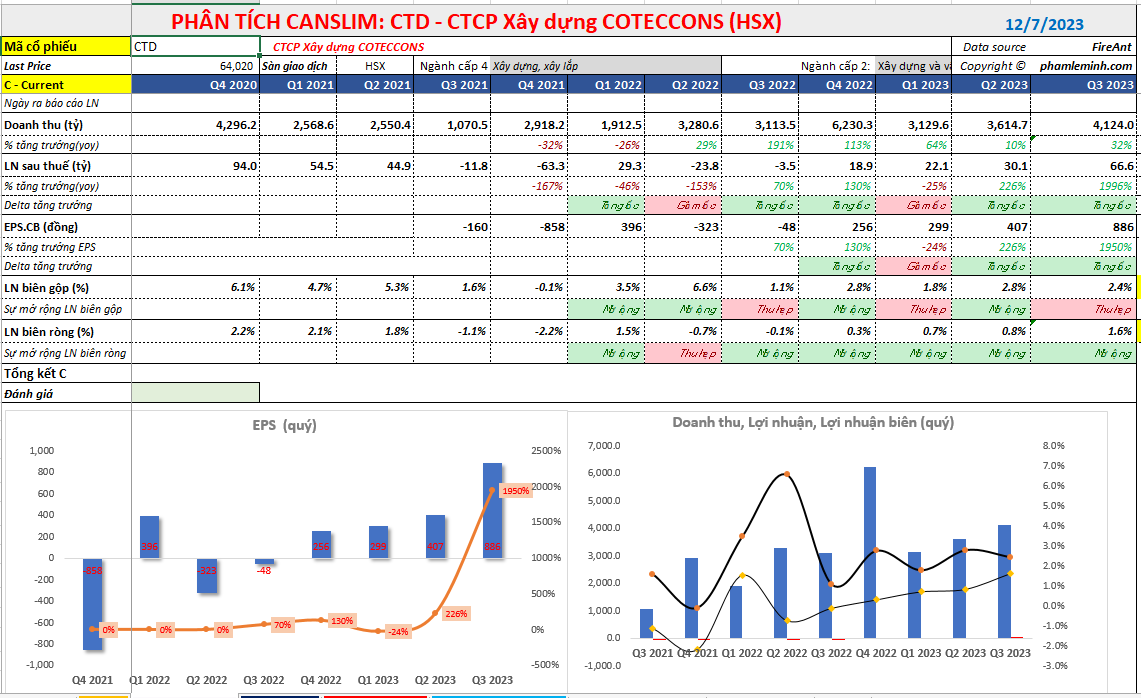

CTD đáp ứng tiêu chí chữ C trong CANSLIM khi phục hồi từ khó khăn, chuyển đổi trạng thái từ lỗ (quý 3.2022) sang lãi. Nhờ cục tiền hơn 4,000 tỷ, CTD đem gửi tiết kiệm và mang tới lợi nhuận. Tuy nhiên, các Backlog và doanh thu hoạt động quý 3 đang cho thấy sự phục hồi.

Đối với cổ phiếu phục hồi từ khó khăn, động thái nâng triển vọng lợi nhuận tương lai đến từ CTCK HSC. Đây là công ty chứng khoán mạnh dan hơn so với các đông nghiệp trong ngành. Vào đầu tháng 11, cả VCSC và HSC đều duy trì mức giá mục tiêu quanh 50,000 thì sang đầu tháng 12, HSC đã tỏ ra lạc quan hơn,

Đồ thị của CTD đang thể hiện mẫu hình Chiếc Cốc Tay Cầm với điểm mua mới nhất là 66,700. Tại thời điểm hiện tại, ngày 7/12/2023, CTD đang ở gần điểm mua này. Elibook đã gom cổ phiếu này từ tháng 10 và đang lãi gần +15% với tỷ trọng cổ phiếu hơn 20%. Để có được điểm mua tiếp theo, có thể liên hệ zalo 0977.697.420 của Elibook