Chưa có sản phẩm trong giỏ hàng.

TTCK Thế giới

Thị trường chứng khoán cho thấy dấu hiệu chững lại; lĩnh vực công nghệ dẫn đầu, nhưng Apple ảnh hưởng tiêu cực đến các chỉ số chính.

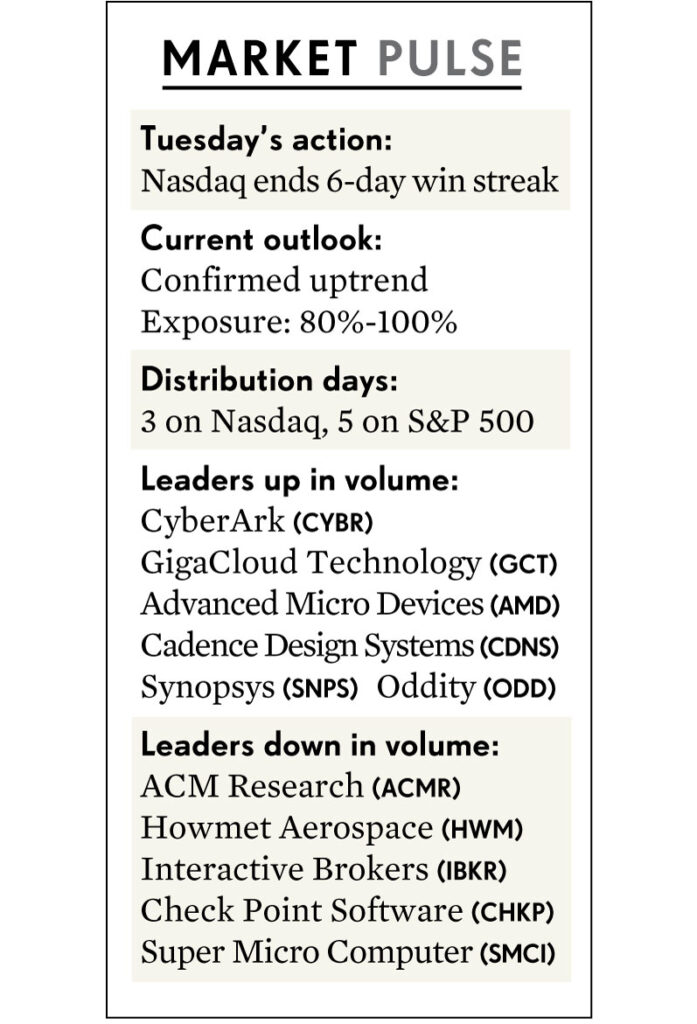

Thị trường chứng khoán Mỹ diễn biến trái chiều vào thứ ba, với Nasdaq giảm lần đầu tiên sau 7 phiên do lợi suất trái phiếu kho bạc tăng cao trong bối cảnh lo ngại về triển vọng lãi suất. Cùng với mùa báo cáo thu nhập của các công ty đang đến, hướng đi của thị trường trở nên bớt rõ ràng hơn khi xu hướng tăng dường như đang cần thêm động lực.

- Nasdaq giảm nhẹ 0.2%, gặp lực cản quanh mức 15,000 điểm sau khi không vượt qua mốc này cách đây chưa đầy 3 tuần. Tuy nhiên, Nasdaq 100 gần như đi ngang vì cổ phiếu công nghệ là nhóm ngành duy nhất trong S&P tăng điểm.

- S&P 500 giảm 0.4%, giữ trên đường trung bình EMA 21 ngày. Đồng thời, mức 4,800 điểm đang như là một trần tiềm năng.

- Cổ phiếu vốn hóa nhỏ tiếp tục gặp khó khăn trong năm mới. Russell 2000 giảm 1.2% trong ngày thứ Ba và giảm gần 5% trong tháng này. Tuy nhiên, Russell có thể cần điều chỉnh sau khi tăng 12% vào tháng 12 và gần 9% vào tháng 11. Chỉ số vốn hóa nhỏ đang đến gần kiểm tra đường trung bình MA 10 tuần, nơi các nhà giao dịch có thể bắt đầu tìm kiếm cơ hội bật tăng trở lại.

- Dow Jones Industrial Average giảm 0.6%, tương đương 231 điểm, và lần đầu tiên chạm đường EMA 21 ngày kể từ ngày 1 tháng 11. Chỉ riêng Boeing đã khiến Dow giảm 113 điểm. Wells Fargo hạ xếp hạng công ty hàng không này và việc giao hàng cho Trung Quốc có thể bị trì hoãn do quy định kiểm tra an toàn mới.

Apple làm tổn thương thị trường chứng khoán

Apple làm tổn thương thị trường chứng khoán

Apple cũng làm giảm một số điểm của Dow Jones khi giảm 1.2%. Tòa án Tối cao Hoa Kỳ đã cho phép duy trì phán quyết về một vụ kiện chống độc quyền liên quan đến App Store, có thể khiến công ty phải trả giá đắt. Ngoài ra, Apple đã giảm giá iPhone mới tại Trung Quốc, nơi nhu cầu đang yếu.

Tuy nhiên, cổ phiếu Apple đã tìm thấy sự hỗ trợ tại đường trung bình di động MA 200 ngày. Gã khổng lồ công nghệ này không còn nắm giữ vốn hóa thị trường cao nhất Hoa Kỳ. Microsoft (MSFT) đã đóng cửa với vốn hóa thị trường cao hơn vào thứ sáu và thứ ba.

Khối lượng giao dịch trên các sàn giao dịch chính tăng so với thanh khoản trước kỳ nghỉ của thứ Sáu. Điều đó đã mang lại cho S&P 500 ngày phân phối thứ năm trong vài tuần qua.

Bất chấp tình trạng suy yếu, xu hướng tăng của thị trường chứng khoán vẫn tiếp tục. Tỷ trọng cổ phiếu được khuyến nghị của IBD vẫn là mức cao nhất có thể là 80% -100%.

Tuy nhiên, một số thống kê nội bộ thị trường cho thấy xu hướng giảm nhẹ, ngay khi thị trường chứng khoán bước vào mùa báo cáo thu nhập.

Ví dụ, đường MA 10 ngày của số cổ phiếu tăng đi kèm khối lượng tăng so với số cổ phiếu giảm đi kèm khối lượng tăng đã chuyển sang chiều giảm trong khoảng một tuần qua. Mặc dù vẫn có nhiều cổ phiếu đạt mức cao 52 tuần (new high) so với mức đáy mới (New Low), nhưng khoảng cách tăng so với giảm đã thu hẹp kể từ đầu năm.

Các đường xu hướng tăng-giảm (A/D) của Sở Giao dịch Chứng khoán New York và Nasdaq đã giảm xuống kể từ cuối tháng 12 – một sự phân kỳ giảm so với các chỉ số S&P 500 và Nasdaq. Vào thứ ba, số cổ phiếu giảm đã vượt số cổ phiếu tăng với tỷ lệ 5-2 trên Nasdaq và hơn 3-1 trên NYSE.

Theo dõi thị trường chứng khoán: Fedspeak

Lãi suất trái phiếu kho bạc kỳ hạn 10 năm tăng 11 điểm cơ bản lên 4.06%. Diễn biến này cho thấy khả năng mốc 4% sẽ vẫn là ngưỡng quan trọng của thị trường.

Thị trường chứng khoán vẫn kỳ vọng Fed cắt giảm lãi suất sớm nhất vào tháng 3. Trong bối cảnh đó, bất kỳ bình luận nào từ quan chức Fed cũng đều được chú ý. Ngày thứ Ba, Thống đốc Fed Christopher Waller cho biết ông thấy chính sách hiện tại của Fed là phù hợp và không cần vội vàng cắt giảm lãi suất. Bình luận của ông dường như đã ảnh hưởng đến tâm lý thị trường.

Tuy nhiên, Goldman Sachs Economics Research dự đoán Fed sẽ bắt đầu cắt giảm lãi suất vào tháng 3, với tổng cộng 5 lần cắt giảm trong năm 2024, theo ông Jan Hatzius, nhà kinh tế trưởng của công ty.

Xác suất Fed cắt giảm lãi suất 0.25% tại cuộc họp tháng 3 đã giảm từ 77% trước khi Waller phát biểu xuống còn 65% vào thứ Ba.

Rủi ro địa chính trị

Cho đến nay, thị trường chứng khoán Mỹ chưa phản ứng nhiều với những rủi ro địa chính trị. Tuy nhiên, ngày càng nhiều công ty đang tránh Biển Đỏ, làm tăng thời gian và chi phí vận chuyển dầu thô và hàng hóa.

Shell đã tạm ngừng vận chuyển qua Biển Đỏ sau các cuộc tấn công vào tàu chở dầu và container của phiến quân Houthi. Lực lượng Mỹ và Anh vẫn đang tấn công các mục tiêu của Houthi. Khoảng 12% thương mại dầu mỏ trên biển toàn cầu đi qua Biển Đỏ, tuyến đường nối kênh đào Suez và Biển Ả Rập.

Cổ phiếu của các công ty vận tải biển tăng giá vào thứ Ba sau khi một tàu container thuộc sở hữu của Eagle Bulk Shipping bị trúng tên lửa chống hạm do phiến quân Houthi ở Yemen bắn vào thứ hai.

Nhóm ngành vận tải biển của IBD đã leo từ vị trí thứ 46 lên vị trí thứ 19 trong 4 tuần qua, mặc dù gần như không thay đổi trong vài tuần gần đây.

Trong số các cổ phiếu vận tải hoạt động tích cực nhất vào thứ Ba, Star Bulk Carriers tăng 2.1% và Okeanis Eco Tankers mới phát hành tăng 2.4%. Costamare của Hy Lạp tăng 1.7% trong phiên giao dịch thứ Ba.