Chưa có sản phẩm trong giỏ hàng.

Phân tích Doanh Nghiệp

DGC: Liệu giá cổ phiếu có vượt đỉnh lịch sử năm 2022 trong năm 2024?

Sau FPT, chúng tôi ưa thích DGC bởi kỳ vọng bùng nổ AI và công nghệ năm 2024.

Trước hết, FPT là cổ phiếu mà Elibook Team ưu tiên lựa chọn khi đón sóng bùng nổ trí tuệ nhân tạo và công nghệ. Vốn hóa của FPT hiện nay là hơn 123,200 tỷ đồng (khoảng hơn 5.3 tỷ đôla) với tốc độ tăng trưởng đều gần con số +20%/năm. Elibook Team đã khuyến nghị mua FPT khi cổ phiếu này breakout mẫu hình Chiếc Cốc Tay Cầm vào ngày 2/1/2024.

DGC là cái tên tiếp theo được chúng tôi lựa chọn, mặc dù doanh nghiệp này không trực tiếp hoạt động trong lĩnh vực công nghệ, mà là lĩnh vực hóa chất phục vụ cho công nghệ. DGC hiện có vốn hóa 36,300 tỷ (khoảng 1.5 tỷ đôla). Doanh nghiệp này vừa có bước phát triển vượt bậc trong giai đoạn 2020-2022 khi giá P4 tăng vọt.

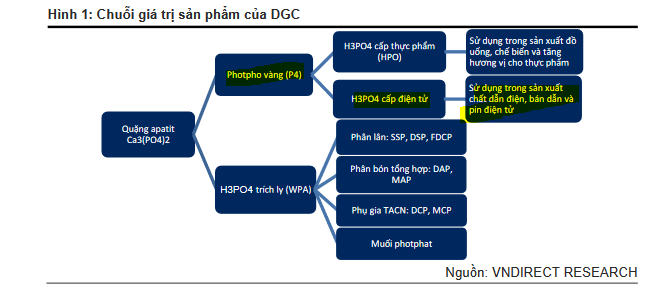

Sản phẩm chính của DGC là Phốt Pho Vàng (P4) vốn được dùng để sản xuất chất dẫn điện, bán dẫn và pin điện tử. Doanh thu từ P4 chiếm 40% doanh số.

Phần còn lại là Axit Phốt Pho Trích Ly (H3PO4)- hay còn gọi là WPA, được dùng để sản xuất phân bón. Xem sơ đồ chuỗi giá trị của DGC bên dưới.

Elibook Team dự phóng ngành AI và công nghệ sẽ bùng nổ mạnh trong năm 2024. Theo dự phóng của World Semiconductor Trade Statistics (SEMI) và Gartner (được CTCK KBSV trích dẫn vào cuối năm 2023), tăng trưởng ngành bán dẫn toàn cầu năm 2024 lần lượt là 13.1% và 16.8%.

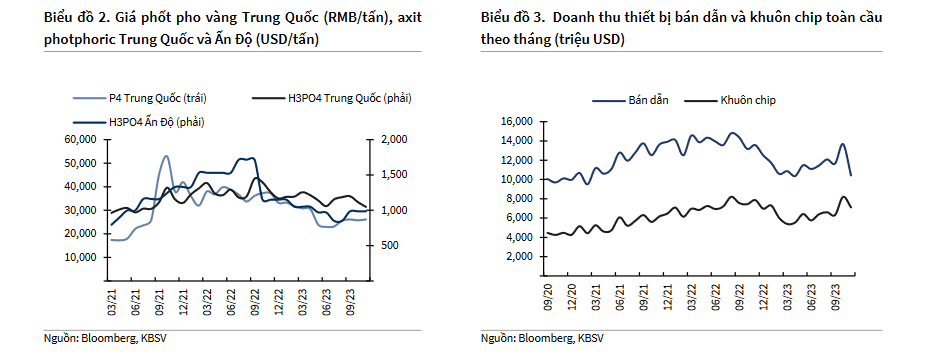

Theo Hiệp hội ngành SEMI (được CTCK VCSC trích dẫn vào ngày 30/1/2024), dự báo doanh số bán dẫn toàn cầu sẽ tăng 12%YoY vào năm 2024. Ngoài ra, lượng hàng tồn kho của các nhà sản xuất chip đang ổn định củng cố cho hoạt động sản xuất chip và do đó nhu cầu hóa chất phốt pho công nghiệp tăng trong tương lai. Doanh số trung bình trong ba tháng của Công ty Sản xuất Chất bán dẫn Đài Loan tiếp tục phục hồi trong tháng 12, gần đạt mức cao nhất kỷ lục của năm 2022.

VCSC kỳ vọng nhu cầu hóa chất photpho công nghiệp (IPC) của Ấn Độ sẽ cải thiện trong quý 1/2024 sau quý 4/2023 yếu kém. Nhu cầu của Ấn Độ ảnh hưởng đến KQKD quý 4/2023 của DGC trong khi nhu cầu ở Đông Á vẫn ổn định.

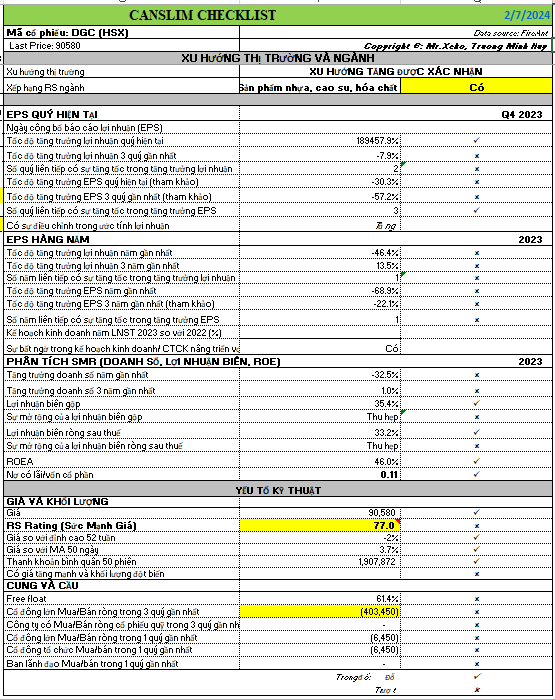

Lãi ròng DGC tăng 30% đến 40% trong năm 2024

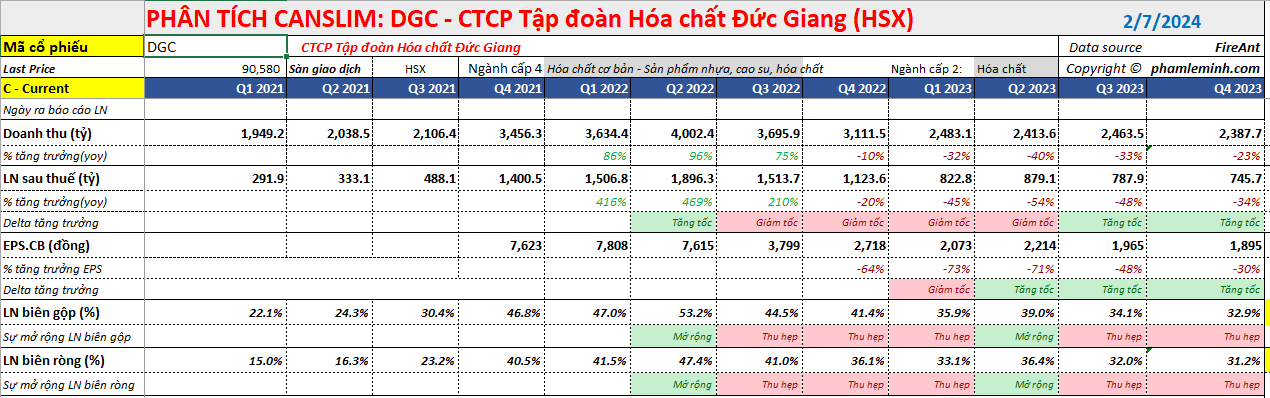

DGC công bố KQKD quý 4/2023 với doanh thu và LNST sau lợi ích CĐTS lần lượt giảm 3% và 6% so với quý trước (QoQ), tương ứng 2,388 tỷ và 720 tỷ.

Trong quý 4/2023, nhu cầu từ khách hàng Đông Á — sử dụng photpho vàng (P4) và các công cụ phái sinh cho các ứng dụng điện tử — vẫn mạnh. Giá P4 cho những khách hàng này vẫn ở mức ~4,700 USD/tấn. Tuy nhiên, do giá P4 nội địa của Trung Quốc giảm 10% trong quý 4/2023, sản lượng bán sang Ấn Độ ( thị trường lớn) giảm so với quý trước. Điều này khiến lợi nhuận ròng quý 4 có sự giảm nhẹ -6% so với quy trước. Dẫu vậy, theo DGC, sản lượng bán cho những khách hàng này đã cải thiện so với đầu năm.

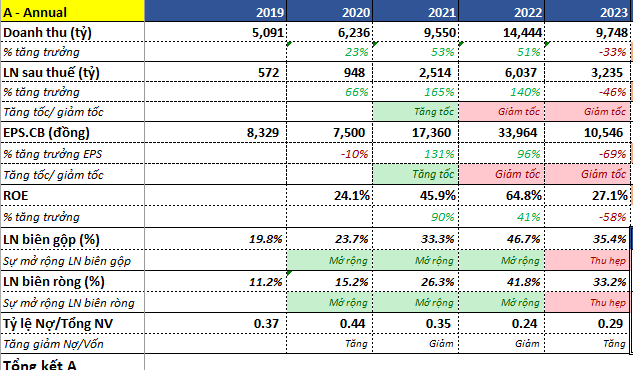

Doanh thu và LNST năm 2023 giảm lần lượt 33% YoY và 44% YoY, tương ứng là 9,748 tỷ đồng và 3,111 tỷ đồng. DGC đạt đỉnh lợi nhuận vào năm 2022, với hơn 5,500 tỷ.

Hiện DGC còn phải tăng +29% nữa mới chạm lãi mức đỉnh vào tháng 6/2022, trong khi lợi nhuận ròng phải tăng +77% mới trở lại đỉnh lịch sử. Có vẻ như hành động giá đang đi trước lợi nhuận.

DGC đặt kế hoạch lãi ròng trong quý 1.2024 là 720 tỷ. Tuy nhiên, cần lưu ý là công ty thường có thói quen vượt kế hoạch lợi nhuận. Chúng ta cần phải chờ Đại Hội Đồng Cổ Đông năm 2024 để biết kế hoạch cho cả năm 2024.

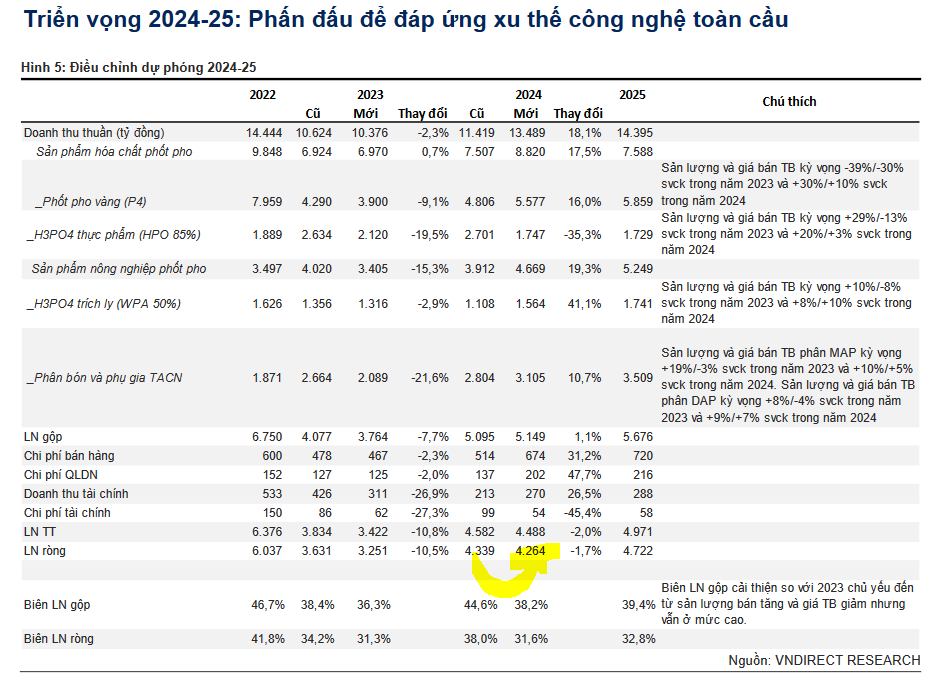

Theo dự phóng của CTCK VNDirect (báo cáo ngày 16.1.2024), lãi ròng của DGC có thể tăng +37% lên 4,264 tỷ đồng.

Năm 2023, ước tính sản lượng bán P4 sẽ giảm -39% svck t do (1) nhu cầu yếu hơn trong năm 2023 và (2) DGC tăng cường sản xuất HPO (axit phosphoric thực phẩm) để đáp ứng nhu cầu cao hơn ở hai thị trường chính là Nhật Bản và Hàn Quốc, đồng thời cũng cung cấp Coca Cola ở Ấn Độ.

Năm 2024, VNDirect dự phóng sản lượng P4 sẽ tăng 22% svck và sản lượng bán sẽ tăng +30% svck nhờ hưởng lợi từ xu hướng công nghệ toàn cầu

Trong khi đó, CTCK VCSC (báo cáo ngày 30.1.2024), dự phóng lãi ròng của DGC có thể tăng +31% lên 4,087 tỷ đồng.

Cơ sở cho triển vọng năm 2024 là thị trường chip bán dẫn hồi phục và nhu cầu tại Ấn Độ qua đáy, theo đánh giá của VCSC.

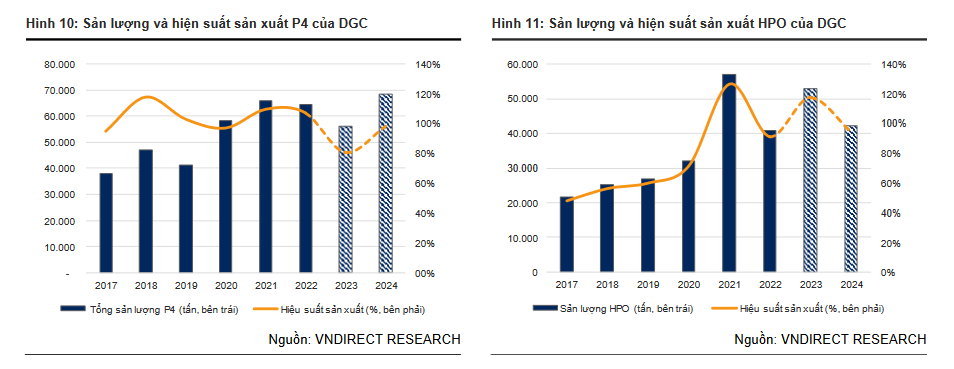

VCSC dự báo sản lượng bán IPC (tính theo hàm lượng photpho) sẽ tăng 20% YoY đạt 68,888 tấn vào năm 2024. DGC đã bán khoảng 15,000 tấn IPC trong quý 4/2023, theo ước tính của chúng tôi.

DGC đã thâu tóm 1 nhà máy vào đầu năm 2023, nâng công suất photpho từ 60,000 tấn/năm lên 70,000 tấn/năm. VCSC kỳ vọng nhà máy này của DGC sẽ đi vào hoạt động vào giữa năm 2024.

Giá bán trung bình (ASP) IPC của DGC đã giảm xuống mức thấp nhất trong 3 năm qua là 3,900 USD/tấn hàm lượng photpho trong quý 4/2023, tuy nhiên, VCSC dự báo giá bán trung bình IPC sẽ phục hồi đạt 4,300 USD vào năm 2024 – gần như không đổi so với mức của năm 2023.

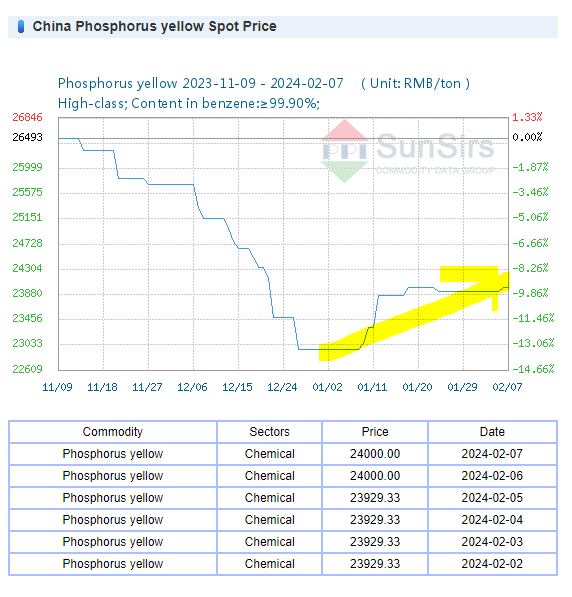

Theo dữ liệu của Sun Sir, giá P4 của Trung Quốc đang có dấu hiệu tạo đáy từ đầu tháng 1.2024.

Theo Viện Nghiên cứu Quốc tế Khí hậu và Xã hội (IRI), hiện tượng El Nino có khả năng cao sẽ kéo dài đến hết Q1/24 tại các khu vực sản xuất P4 chính của Trung Quốc, sau đó yếu dần, vì vậy VNDirect cho rằng sản lượng P4 tại Trung Quốc năm 2024 sẽ trở lại mức năm 2017, và giá P4 toàn cầu sẽ không thể quay lại mức năm 2022 do năng lực sản xuất sẽ cải thiện hơn vào năm 2024 tại Trung Quốc. VNdirect ước tính sản lượng P4 của Trung Quốc sẽ cải thiện đáng kể vào năm 2024 (+19% svck) với hiệu suất sản xuất khoảng 55%.

DGC tiếp tục giành thị phần trên thị trường IPC trong trung hạn. Tổng sản lượng bán IPC của DGC sang Đông Nam Á và Hoa Kỳ đã tăng gấp đôi vào năm 2023 dù bối cảnh nhu cầu toàn cầu yếu do các công ty Hoa Kỳ đa dạng hóa nguồn cung khỏi Trung Quốc. Ngoài ra,VCSC kỳ vọng các nhà máy chế tạo chip mới bên ngoài Trung Quốc sẽ mang lại lợi ích cho DGC vì Trung Quốc không còn xuất khẩu photpho vàng (P4) và DGC chiếm gần 1/3 tổng xuất khẩu P4 toàn cầu. Ngoài ra, chủ sở hữu một số nhà máy sản xuất pin xe điện (EV) đang được xây dựng tại Nhật Bản và Hàn Quốc đã bày tỏ sự quan tâm đến việc thu mua P4 từ DGC khi họ đưa nhà máy vào hoạt động vào năm 2025.

Động lực tăng trưởng từ sau năm 2025: Thị trường xút nội địa của Việt Nam cung chưa đủ cầu

Theo ban lãnh đạo DGC, dự án sẽ được khởi công muộn nhất trong 2Q2024. KBSV bắt đầu đưa dự án vào trong mô hình dự phóng với giả định thận trọng rằng dự án sẽ hoàn thành trong 2Q2025, đóng góp khoảng 670 tỷ VND vào doanh thu năm 2025 của DGC với biên lợi nhuận gộp đạt 12%.

Các năm sau đó, giả định doanh thu từ dự án sẽ tăng trưởng với CAGR 20% đến khi đạt mức doanh thu với công suất đa vào khoảng 1,500 tỷ VND/năm. Dự án được kỳ vọng sẽ giúp DGC thâm nhập lĩnh vực kinh doanh xút đầy tiềm năng và đồng thời cũng là bước chuẩn bị cho công ty hoàn thành chuỗi giá trị sản xuất với đại dự án Bô-xít Tây Nguyên trong dài hạn. Dự án tỷ đôla Bô Xít Tây Nguyên quá lớn và dài hạn nên chúng tôi không xem xét đến ở thời điểm hiện nay.

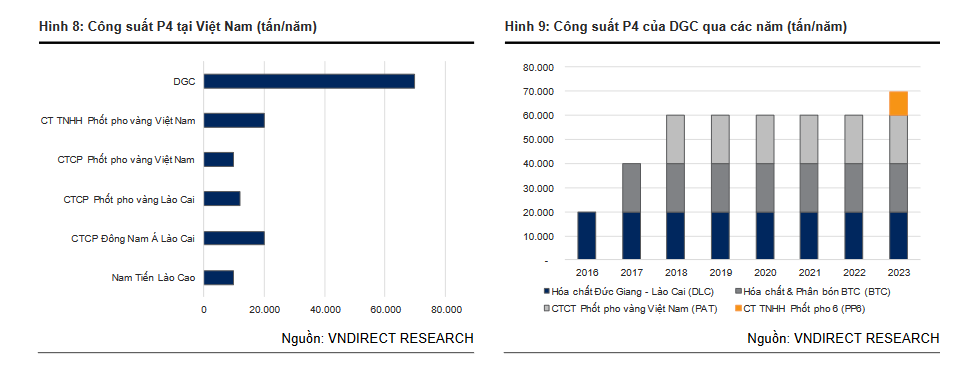

Bên cạnh đó, DGC không ngừng củng cố sức mạnh ở mảng phốt pho vàng. Cụ thể, DGC đang nâng công suất P4, mở rộng sang lĩnh vực pin lithium: Về sản lượng P4, công suất sản xuất tại Việt Nam hiện nay là 140,000 tấn/năm. Sau khi mua lại CTCP Phốt Pho 6 (Lào Cai) với vốn điều lệ 363 triệu USD vào T4/23, DGC sở hữu thêm nhà máy P4 với công suất 9,800 tấn/năm, nâng tổng công suất P4 lên 69,800 tấn/năm, cao nhất Việt Nam hiện nay (+16.3%, chiếm 50% công suất cả nước). Chúng tôi kỳ vọng nhà máy Phốt pho 6 sau khi đi vào hoạt động có thể đạt 96% CSTK. Năm 2023, sản lượng và sản lượng bán P4 đã giảm do DGC đẩy mạnh sử dụng P4 cho sản xuất HPO, sản phẩm đang có nhu cầu cao thay vì xuất khẩu trực tiếp

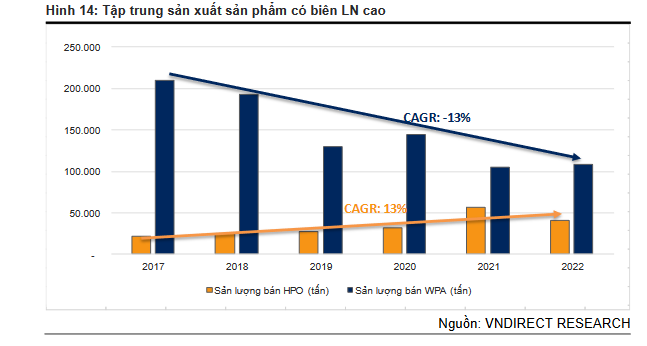

Rõ ràng DGC đang muốn chế biến sâu trong chuỗi giá trị để có biên lợi nhuận cao hơn. Ban lãnh đạo cho biết DGC đang tập trung vào (1) sản xuất HPO – sản phẩm có biên LN cao hơn và (2) xuất khẩu axit photphoric điện tử, loại cao cấp nhất được sử dụng trong sản xuất mạch điện tử, chất bán dẫn và màn hình LCD. Sản lượng tiêu thụ HPO ghi nhận tốc độ tăng trưởng kép 13% trong 2018-22 trong khi WPA ghi nhận mức giảm 13% trong cùng giai đoạn. Nhà máy H3PO4 điện tử với công suất thiết kế 30.000 tấn/năm đi vào hoạt động vào 2022. VNdirect ước tính sản lượng H3PO4 điện tử sẽ đạt 70%/117% trong 2023-24, mang lại khoảng 1,000 tỷ đồng/1,400 tỷ đồng doanh thu giai đoạn 2023-24.

Công nghệ 5G và pin LPF được coi là những khách hàng quan trọng của P4 trong tương lai đến từ các động lực sau. Thứ nhất, việc sản xuất chất bán dẫn phải sử dụng phốt pho chất làm tăng khả năng dẫn điện của thiết bị điện tử. Xu hướng thay thế thiết bị 4G bằng thiết bị 5G đang diễn ra trên khắp thế giới. Thiết bị 5G cần nhiều chip hơn 30-40% so với thiết bị 4G.

Mô hình CANSLIM

Những phân tích trên cho thấy DGC có kỳ vọng tăng trưởng trở lại trong năm 2024, dự phóng lãi ròng tăng +30% đến +40%. Điều này nhờ sản lượng tiêu thụ tăng +20% đến +30% trong khi giá bán P4 không tăng hoặc chỉ tăng nhẹ +10%. Giá P4 đã có dấu hiệu tạo đáy và đi lên vào tháng 1.2024.

Trong ngắn hạn, sự hồi phục của thị trường chất bán dẫn là động lực giúp sản lượng P4 hồi phục. Lưu ý biến số tiềm ẩn từ El Nino có thể ảnh hưởng đến sản lượng P4 của Trung Quốc.

Có thể trong năm 2024, lợi nhuận của DGC không kịp trở lại đỉnh năm 2022, nhưng giá cổ phiếu luôn phản ứng trước các triển vọng dài hạn.

Về dài hạn, việc DGC tham gia chế biến sâu hơn vào HPO và WPA, thậm chí cả Pin Lithium là một động lực quan trọng duy trì tăng trưởng dài hạn.

Thậm chí, DGC đang tham gia vào cả thị trường xút nội địa cung vốn không đủ cầu.

Trong mô hình CANSLIM, lợi nhuận của DGC qua các quý đang có dấu hiệu tạo đáy vào quý 4.2023 và hồi phục. Điều này thể hiện qua các dự phóng tăng dần của các CTCK.

DGC có thể mạnh làm chủ 80% nguyên liệu quặng Apatit, điều mang tới lợi thế bền vững để duy trì biên lợi nhuận gộp ở mức cao.

Về hành động giá, DGC có sức mạnh giá tương đối (RS=77) và sự gắn bó chặt chẽ của lãnh đạo (ông Đào Hữu Huyền) với doanh nghiệp nên chúng tôi đánh giá cao yếu tố kỹ thuật của doanh nghiệp.

Trong room zalo ngày 6/2/2024, Elibook Team đã khuyến nghị mua DGC theo điểm mua Pocket Pivot.