Chưa có sản phẩm trong giỏ hàng.

TTCK Thế giới

Thị trường chứng khoán chật vật sau số liệu lạm phát nóng; Biên bản Fed sắp ra mắt sau kỳ nghỉ Ngày Tổng thống

Thị trường chứng khoán Mỹ kết thúc chuỗi thắng lợi ấn tượng sau báo cáo lạm phát nóng

Thị trường chứng khoán Mỹ đã kết thúc chuỗi tăng điểm ấn tượng của mình vào thứ sáu do dữ liệu lạm phát cao hơn dự kiến. Giờ đây, mọi ánh nhìn đang đổ dồn về biên bản cuộc họp mới nhất của Cục Dự trữ Liên bang Mỹ (Fed) sau kỳ nghỉ Ngày Tổng thống.

- Chỉ số Nasdaq Composite giảm 0.8% trong ngày thứ Sáu và ghi nhận mức giảm 1.3% trong tuần. Những nhà đầu tư lạc quan cho rằng sự sụt giảm này không nằm ngoài dự đoán vì đây là tuần thua lỗ đầu tiên trong 6 tuần. Chỉ số thiên về công nghệ này hiện đang kiểm tra mức hỗ trợ mua tại đường trung bình MA 10 ngày nhưng vẫn cao hơn các đường trung bình động khác. Nasdaq vẫn tăng gần 7% trong năm 2023.

- Chỉ số S&P 500 giảm 0.5% vào thứ sáu và giảm 0.3% trong tuần, chấm dứt chuỗi thắng 5 tuần liên tiếp. Tuy nhiên, nó vẫn duy trì khoảng cách an toàn so với đường trung bình MA 50 ngày khi kiểm tra đường trung bình động 10 ngày. Chỉ số chuẩn này cũng tăng hơn 5% kể từ đầu năm.

Số lượng cổ phiếu giảm vượt trội so với số lượng cổ phiếu tăng khoảng 2:1 trên Sở Giao dịch Chứng khoán New York và hơn 1.5: 1 trên Sở Giao dịch Chứng khoán Nasdaq. Khối lượng giao dịch thấp hơn trên cả hai sàn.

Chỉ số Dow Jones Industrial Average cũng giảm 0.4%. Nike (NKE) và Amgen (AMGN) là những cổ phiếu giảm mạnh nhất trong khi Merck (MRK) là cổ phiếu tăng tốt nhất.

Cổ phiếu nhỏ gặp khó khăn nhất trên thị trường chứng khoán, với chỉ số Russell 2000 giảm 1.4%. Tuy nhiên, nó vẫn duy trì trên mốc 2,000 điểm và tăng khoảng 1% kể từ đầu năm.

Cổ phiếu tăng trưởng cũng bị ảnh hưởng lớn, với quỹ ETF Innovator IBD 50 (FFTY) giảm 1.4%. Tuy nhiên, FFTY vẫn ghi nhận mức tăng ấn tượng khoảng 14% trong năm nay.

Biên bản Fed được mong đợi sau kỳ nghỉ Tổng Thống

Giá cổ phiếu giảm sau khi dữ liệu của Bộ Lao Động Mỹ cho thấy chỉ số giá sản xuất (PPI) tăng 0.3% trong tháng Giêng, cao hơn dự đoán của các nhà kinh tế là 0,1%. Chỉ số PPI cốt lõi thậm chí còn cao hơn, tăng 0.5% so với dự đoán tăng 0,1%.

Điều này diễn ra sau dữ liệu chỉ số giá tiêu dùng (CPI) cao hơn dự kiến vào đầu tuần. Điều này khiến cho hy vọng về việc cắt giảm lãi suất trong tương lai gần bị giảm bớt.

Trong tuần tới, các nhà đầu tư sẽ tập trung vào biên bản cuộc họp mới nhất của Fed, dự kiến công bố vào thứ tư, để có được thông tin chi tiết về lộ trình lãi suất trong tương lai. Chủ tịch Fed Atlanta Raphael Bostic đã phát biểu vào thứ năm rằng, ông dự kiến sẽ có hai lần cắt giảm lãi suất trong năm 2024, mặc dù ông cũng cho biết ông sẽ “điều chỉnh và thích nghi” nếu lạm phát giảm nhanh hơn dự kiến. Bostic là thành viên có quyền biểu quyết của Ủy ban Thị trường Mở Liên bang (FOMC).

Đây cũng có thể là một tuần quan trọng đối với một số cổ phiếu tăng mạnh nhất của thị trường trong năm nay. Gã khổng lồ về trí tuệ nhân tạo Nvidia (NVDA) là công ty đáng chú ý nhất báo cáo thu nhập, nhưng Palo Alto Networks (PANW) và công ty thương mại điện tử Mỹ Latinh MercadoLibre (MELI) cũng là những cái tên đáng chú ý khác sẽ báo cáo kết quả kinh doanh.

Ngành vật liệu và y tế tỏa sáng

Phần lớn các ngành trong S&P 500 đều giảm điểm, ngoại trừ vật liệu và y tế là hai lĩnh vực hoạt động tốt nhất. Ngược lại, bất động sản và dịch vụ truyền thông là những nhóm ngành giảm mạnh nhất.

Hiệu suất tương đối của các nhóm ngành theo phân loại của IBD, cung cấp cái nhìn sâu sắc hơn về diễn biến thị trường. Thiết bị sản xuất chip, cổ phiếu quảng cáo, nhà bán lẻ giá chiết khấu và các công ty y tế đa dạng hóa là những nhóm ngành dẫn đầu tăng trưởng trong phiên giao dịch thứ sáu.

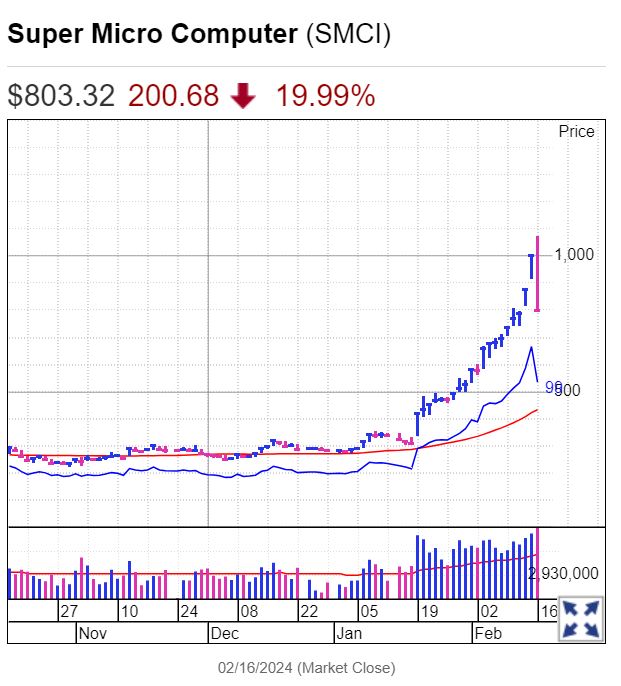

Ở chiều ngược lại, các công ty bảo hiểm y tế và tai nạn, công ty phần mềm máy tính để bàn, cổ phiếu phim ảnh và dịch vụ viễn thông không dây đều gặp khó khăn. Cổ phiếu phần cứng máy tính cũng giảm mạnh, với điển hình là Super Micro Computer (SMCI) giảm 20% trong phiên giao dịch. Mặc dù có sự sụt giảm đáng kể, SMCI vẫn giao dịch cao hơn mức trung bình động ngắn hạn và thực sự đã tăng điểm trong tuần.

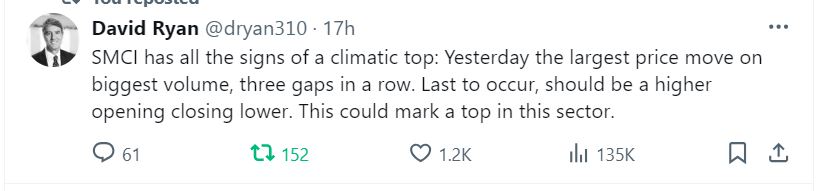

Phù Thủy David Ryan hôm qua cũng bình luận cổ phiếu SMCI đã lập đỉnh cao trào (climax top)

Bình luận của admin sau dữ liệu PPI

Dữ liệu Chỉ số giá bán buôn (PPI) công bố sáng thứ sáu đã làm dấy lên lo ngại về mức tăng cao của lạm phát trong báo cáo giá chi tiêu cá nhân (PCE) của Cục Dự trữ Liên bang (Fed) vào cuối tháng này. Lợi suất trái phiếu kho bạc Mỹ tăng vọt khi thị trường dự tính sẽ có ít đợt giảm lãi suất hơn trong năm nay, nhưng chỉ số S&P 500 vẫn gần như đi ngang sau khi đóng cửa ở mức cao kỷ lục vào thứ Năm.

Tuy nhiên, nguyên nhân thực sự cho lạm phát cao không phải là chỉ số S&P 500. Ngược lại, giá cổ phiếu tăng vọt là một trong những lý do khiến cho chỉ số lạm phát chính của Fed, PCE lõi, có khả năng sẽ chấm dứt chuỗi giảm gần đây. Bộ Thương mại Mỹ sẽ công bố dữ liệu PCE cùng với thu nhập cá nhân và chi tiêu tháng 1 vào ngày 29 tháng 2.

Trong khi phần lớn dữ liệu PCE trùng khớp với dữ liệu chỉ số giá tiêu dùng (CPI), thì một số dữ liệu đầu vào quan trọng cho PCE lõi lại đến từ PPI. Ba dữ liệu lớn đó là phí quản lý danh mục đầu tư, dịch vụ chăm sóc sức khỏe và dịch vụ hành khách hàng không.

Phí quản lý danh mục đầu tư, thường tăng theo giá cổ phiếu với một chút độ trễ, đã tăng 5.5% trong tháng Giêng. Mặc dù phí quản lý chỉ chiếm 1.5% chi tiêu lõi, nhưng mức tăng 5.5% này sẽ góp thêm gần 0.1 điểm phần trăm vào PCE lõi của tháng Giêng.

Lạm phát ngành Y tế: So sánh CPI và PCE

Cách đo lạm phát ngành y tế là một trong những điểm khác biệt lớn nhất giữa các chỉ số giá tiêu dùng CPI và PCE. Vì lý do đó, Cục Dự trữ Liên bang Mỹ (Fed) thường ưu tiên sử dụng chỉ số PCE. Dữ liệu CPI chỉ dựa trên chi phí cá nhân, trong khi dữ liệu PCE còn bao gồm cả chi phí hoàn trả cho các nhà cung cấp dịch vụ y tế từ phía người sử dụng lao động và chính phủ. Điều này đồng nghĩa với việc ngành y tế chiếm một phần lớn hơn trong PCE, chiếm 18% chi tiêu cốt lõi PCE so với chỉ 8% trong CPI cốt lõi.

Tin vui là thước đo lạm phát ngành y tế của PCE gần đây đã ổn định hơn so với dữ liệu CPI. Tuy nhiên, xu hướng này gần như đã đảo ngược vào tháng 1.

Giá khám bệnh – sau 4 tháng không tăng hoặc chỉ tăng nhẹ 0.1% – đã tăng 0.5%. Giá dịch vụ khám ngoại trú tại bệnh viện tăng vọt 2.2%. Giá dịch vụ nội trú tăng nhẹ 0.3%, nhưng mức tăng của tháng 12 đã được điều chỉnh lên 0.7% từ 0.1%.

Tuy nhiên, cũng có một số tin vui. Chi phí bảo hiểm y tế giảm 1.1%, so với mức tăng 1.4% của CPI.

Ngoài ra, giá dịch vụ hành khách hàng không giảm 0.5% so với mức tăng 1.4% trong giá vé máy bay của CPI.

Dự báo Lạm phát Cốt lõi PCE

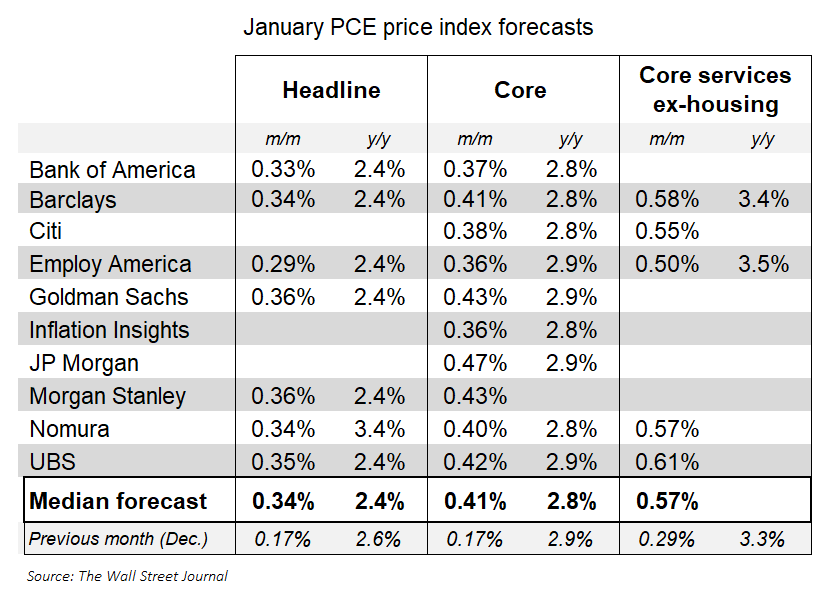

Sau khi dữ liệu được công bố, Ian Shepherdson, kinh tế trưởng tại Pantheon Macroeconomics, cho biết ông dự báo chỉ số giá PCE tăng 0.32% trong tháng, mức tăng lớn nhất kể từ tháng 9.

Tuy nhiên, các nhà kinh tế của Goldman Sachs hiện dự đoán chỉ số giá PCE lõi trong tháng 1 sẽ tăng 0.43%. Điều này vẫn sẽ khiến tỷ lệ lạm phát 12 tháng giảm từ 2.9% xuống 2.85%.

Khả năng Cắt Giảm Lãi Suất của Fed

Sau khi dữ liệu giá sản xuất công nghiệp (PPI) được công bố, thị trường dự đoán xác suất giảm lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) vào ngày 20 tháng 3 là 8.5% và khả năng giảm lãi suất vào ngày 1 tháng 5 là 33%. Hiện tại, thị trường dự đoán xác suất giảm lãi suất vào cuộc họp của Fed vào ngày 12 tháng 6 là 70%, giảm so với mức 92% của một tuần trước.

Đối với năm 2024, thị trường dự đoán lãi suất mục tiêu của Fed vào cuối năm là 4.52%. Điều này ngụ ý khả năng Fed giảm lãi suất ba lần trong năm nay, mỗi lần 0.25%.

Về hành động giá của SP500: có thể chỉnh nhẹ trong thời gian tới nhưng đó không phải là đỉnh lớn. THị trường có thể củng cố thêm một thời gian. Đường MA50 ngày là hỗ trợ tại 4,813 điểm. Trong khi đó, MA20 ngày cung cấp hỗ trợ tại 4942 điểm.