Chưa có sản phẩm trong giỏ hàng.

TTCK Việt Nam

Nghỉ ngơi chờ vượt đỉnh 1250.

TÍN DỤNG ĐẦU NĂM CHẬM LẠI. BIÊN BẢN CUỘC HỌP FOMC CỦA FED KHÔNG ĐÁNG NGẠI

Tín dụng tháng 1.2024 bất ngờ giảm 0.6% so với cuối năm ngoái, theo thông từ từ phía SBV vào sáng ngày 20/2/2024. Tuy nhiên, chúng tôi cho rằng điều này là bình thường vì xu hướng tín dụng thường chậm vào đầu năm, và tăng vào cuối năm. Chưa kể, cú tăng vọt của tín dụng trong tháng 12 làm giảm nhu cầu tín dụng trong ngắn hạn vào tháng 1.

Thông điệp chính sách tiền tệ của SBV năm 2024 là nới lỏng và chúng tôi kỳ vọng mặt bằng lãi suất cho vay sẽ giảm.

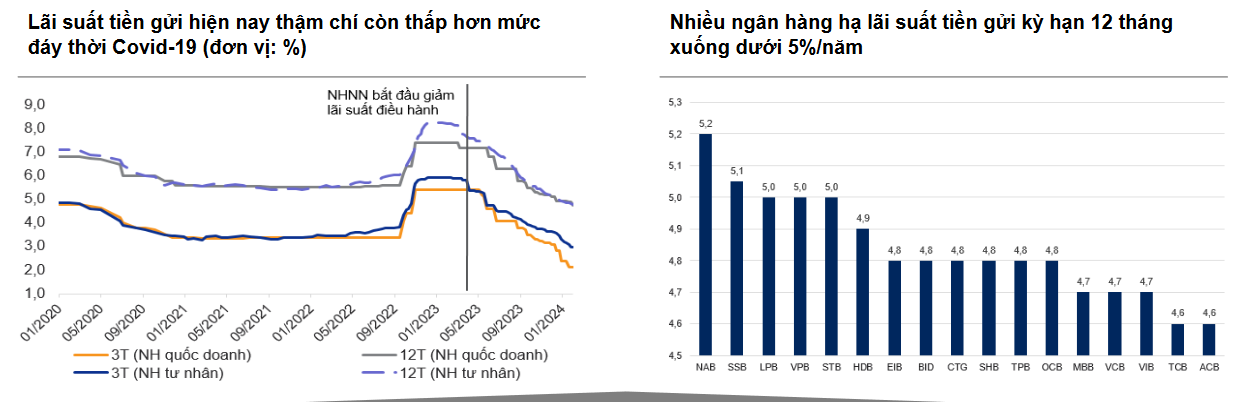

Tính đến ngày 31/1/2024, lãi suất tiền gửi kỳ hạn 12 tháng bình quân của các NHTM đã giảm xuống 4.78%/năm, giảm thêm gần 0.2 điểm % so với cuối tháng 12. Như vậy, lãi suất tiền gửi kỳ hạn 12 tháng bình quân thấp hơn khoảng 0.5 điểm % so với mức thấp nhất trong giai đoạn Covid-19 (2021-6T2022). CTCK VNDirect duy trì dự báo lãi suất tiền gửi bình quân 12 tháng sẽ ở mức thấp 4.5-5%/năm vào năm 2024 do Ngân hàng Nhà nước (NHNN) duy trì nới lỏng chính sách tiền tệ nhằm hỗ trợ phục hồi kinh tế.

Đến cuối năm 2023, lãi suất cho vay bình quân đối với các khoản vay mới đã giảm hơn 2 điểm % so với cuối năm 2022. VNDirect cho rằng lãi suất cho vay vẫn còn dư địa để giảm thêm khoảng 0.5-1 điểm % trong năm 2024 nhờ chi phí huy động vốn của các ngân hàng duy trì ở mức thấp.

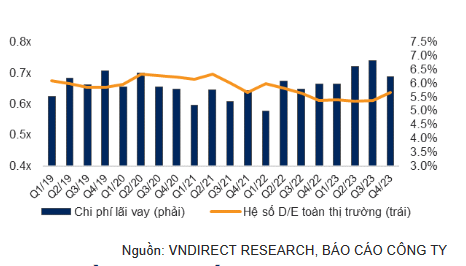

Nhờ những lần cắt giảm lãi suất chính sách của NHNN kể từ tháng 3 và lãi suất huy động liên tục được các NHTM điều chỉnh giảm xuống mức thấp hơn giai đoạn trước Covid-19, đã dần thẩm thấu vào nền kinh tế góp phần đưa chi phí lãi vay hạ nhiệt khi quay đầu giảm 0.6 điểm % so với quý trước xuống 6.2%. VNDirect tiếp tục kỳ vọng chi phí lãi vay sẽ giảm trong các quý tới và thúc đẩy lợi nhuận toàn thị trường.

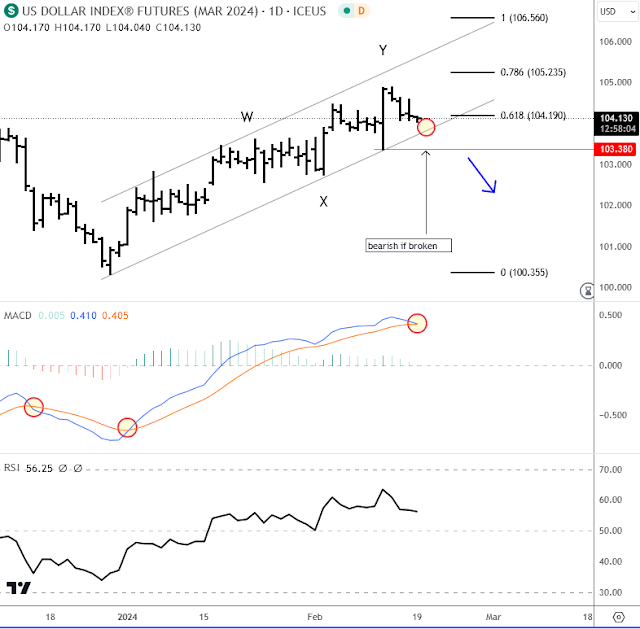

Nỗi lo tỷ giá cũng đã bớt trong thời gian tới, khi chúng tôi dự kiến USD Index sẽ giảm trong thời tới, ngay cả khi chủ tịch FED chậm trễ trong việc cắt giảm lãi suất.

Sau khi biên bản cuộc họp của Fed được công bố vào ngày thứ 4, thị trường dự kiến 6.5% khả năng cắt giảm lãi suất vào ngày 20 tháng 3, với 29% khả năng cắt giảm trước cuộc họp ngày 1 tháng 5. Khả năng Fed cắt giảm lãi suất vào cuộc họp ngày 12 tháng 6 là 72%. Thị trường đang dự đoán lãi suất cuối năm là 4.50%, ngụ ý rằng Phố Wall đang phân vân liệu Fed sẽ cắt giảm ba hay bốn lần (theo từng bước tăng điểm phần tư).

TTCK gần như không lo ngại việc FED chậm cắt giảm lãi suất mà tập trung vào triển vọng hồi phục của chu kỳ kinh doanh, được tiết lộ từ các báo cáo lợi nhuận.

TTCK Việt Nam đang gặp cơn gió thuận khi không gặp phải áp lực tỷ giá và lạm phát. Theo Tổng Cục Thống Kê, CPI của Việt Nam hạ nhiệt xuống mức 3.37% svck trong T01/24 (so với +3.58% trong T12/23). CPI T01/24 tăng nhẹ 0.31% sv tháng trước chủ yếu đến từ (1) việc điều chỉnh giá dịch vụ y tế tại một số tỉnh theo Thông tư số 22/2023/TT-BYT, (2) tác động kéo dài của việc tăng 4% giá bán lẻ điện kể từ ngày 9/11/2023 và (3) giá gạo trong nước liên tục tăng theo đà tăng của giá gạo xuất khẩu. Trong khi đó, CPI lõi đã hạ nhiệt tháng thứ 12 liên tiếp, chỉ tăng 2.72% svck vào T01/24 (so với +2,98% svck vào T12/23).

TTCK TẠM NGHỈ NGƠI TRƯỚC KHI HƯỚNG VỀ MỐC 1,250 ĐIỂM

Chỉ số VN-Index giảm -0.22% nhưng tránh được ngày phân phối nhờ thanh khoản thấp hơn phiên trước. Hành động giá chỉ ra đây là sự nghỉ ngơi tạm thời khi biên độ dao động hôm nay hẹp, chỉ trong biên gần 10 điểm, và nằm trong biên độ giá của ngày thứ tư.

Biên độ giá hẹp khi giá giảm cùng thanh khoản thấp là sự nghỉ ngơi tự nhiên, do nhu cầu chốt lãi ngắn hạn của nhà đầu tư nhưng vẫn được dòng tiền hấp thụ.

Số cổ phiếu giảm (263 mã) chỉ nhỉnh hơn đôi chút so với số mã tăng trên sàn HOSE. Một độ rộng thị trường không quá nghiêng về phe bán.

Chỉ số VN30 giảm -0.18% trong khi Index tăng nhẹ +0.07%. Ngay cả khi khối ngoại bất ngờ bán ròng mạnh hơn 938 tỷ cũng không phải là vấn đề đáng lo ngại khi tâm lý nhà đầu tư nội đang lạc quan.

Theo quan điểm của CTCK VNDirect trong báo cáo chiến lược tháng 2, dòng tiền nội được kỳ vọng trở lại mạnh mẽ sau Tết Giáp Thìn.

Theo phương pháp CANSLIM, hai ngày phân phối 24/1/2024 và 31/1/2024, được xóa theo nguyên tắc 5%. Tức giá trong ngày của chỉ số VN-Index cao hơn 5% so với giá đóng cửa của các ngày phân phối, giúp loại bỏ các ngày mà trước đây là giả định có hành động bán của nhà đầu tư tổ chức.

Việc gần như không có ngày phân phối nào ở thời điểm hiện tại, cùng các danh sách breakout nền giá tiếp tục tăng vọt trong các ngày gần đây sẽ củng cố sức mạnh cho thị trường. Mặc dù không có điểm breakout nào trong ngày hôm nay, khi PVD chỉ đóng cửa tăng +2.81% cùng thanh khoản tăng đột biến, nhưng cổ phiếu này tiếp tục tạo điểm mua pocket pivot nối tiếp.

Đáng chú ý, danh sách New High tiếp tục tăng lên khi TCB +3.33%, CTR +3.44%, IDC +2.12% lập đỉnh ý mới vào hôm nay. Đây là một thước đo độ rộng củng cố sức mạnh của thị trường chung.

Lưu ý, chỉ số VN-Index đang nằm cao hơn MA50 ngày +6.65%, một khoảng cách thường hay diễn ra sự điều chỉnh ngắn hạn. Nhưng trong một giai đoạn mà chúng tôi gọi là tăng giá cao trào (blow off) thì thậm chí khoảng cách này vẫn có thể tiếp tục nới rộng hơn nữa.

Theo dự phóng từ sóng Elliott, sóng 3 thường hướng mục tiêu giá tới các vùng 1,250 (vạch Fibo 1.618) hoặc 1,300 (vạch Fibo 2 lần). Chúng tôi kỳ vọng quá trình tăng giá cao trào vẫn đang diễn ra cho ít nhất đến cuối tháng 2 (Xem thêm ở chart đồ thị kỹ thuật)

Chúng tôi tiếp tục kỳ vọng VHM cùng ngành ngân hàng tiếp tục tăng điểm để ủng hộ cho đà tăng chỉ số.

NHÀ ĐẦU TƯ NÊN GIAO DỊCH CHẬM LẠI? – ĐIỂM MUA PVD

Chúng tôi vẫn nhắc nhở nhà giao dịch cần giao dịch chậm lại, tránh mở rộng quy mô đầu tư làm tăng giá vốn bình quân.

….

—Còn tiếp

Tham gia ELibook Trader để đọc chi tiết bản tin Nhịp đập thị trường, Zalo: 0977.697.420 (HỖ TRỢ MỞ TÀI KHOẢN CHỨNG KHOÁN VÀ KHÓA HỌC)